您好,欢迎来到梧桐树保险经纪!

康爱一生耀火2.0版:补牙/理疗/近视手术……也能报销了!

康爱一生耀火2.0版:补牙/理疗/近视手术……也能报销了!

别人家的增额寿还在卷2.5%利率,复星联合【康爱一生耀火2.0版】已经玩疯了:

▲ 医疗信用卡:白送上万元的医疗报销额度(看牙/理疗/买药都能报)

▲ 增额小金库:账户终身2.5%复利增值,要用钱随时减保

▲ 失能防护盾:中风/瘫痪/严重烧伤,享高额失能保险金

▲ 全家共享版:老婆种牙+孩子配镜+老公体检,一张保单全包

▲ 上车零门槛:既往疾患三高/结节/心脏病等,统统能买!

【普通增额寿 vs耀火2.0版】

✔别人家:钱存着不敢花,花了就损失利息。

✔耀火2.0:报销花掉XXX元,账户照样按2.5%逐年递增!

这么完善的产品,究竟长什么样?功能究竟怎么用?我们一起来看下~

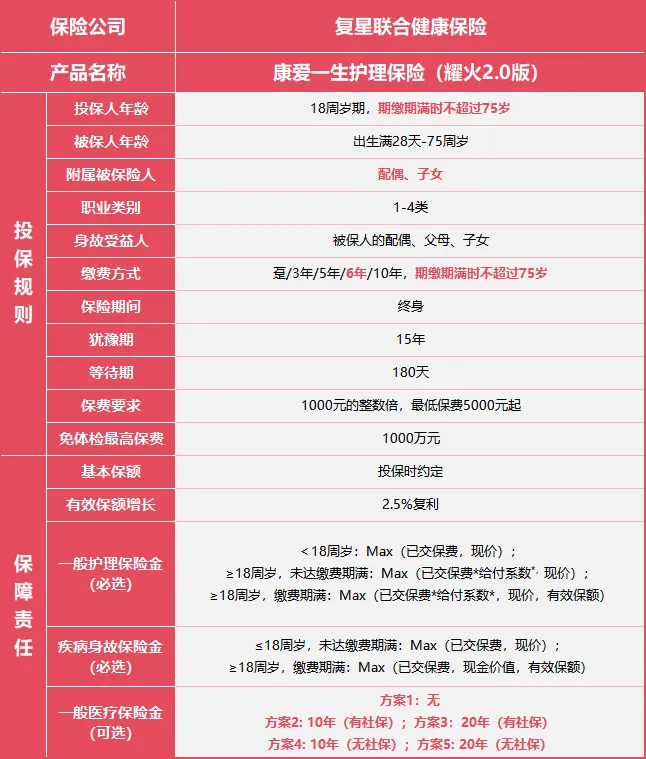

产品形态

基础产品形态简单,特色责任在于它的【一般医疗保险金】,另外还有一个【附属被保险人】,具体是什么我们在后面揭晓~

超星级产品·安心

有效保额、现价、医疗金逐年递增,利益受保护

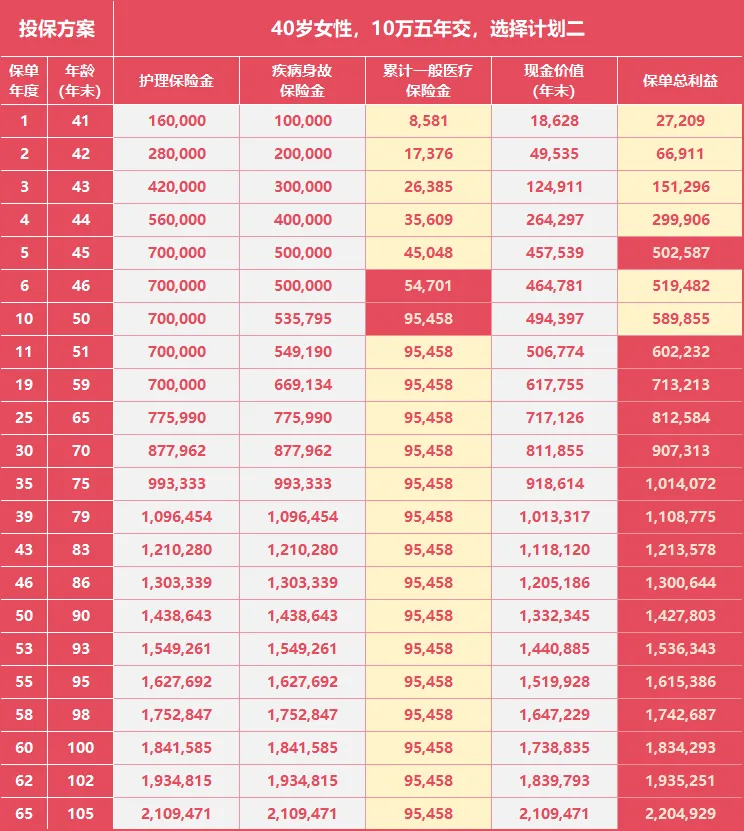

用数据说话:以40岁女性10万5年交为例,选择计划二(含一般医疗保险金账户)

这张图,我们看两个点:1、保费回正的速度和时间;2、一般医疗金的涨幅。

5年末:累计一般医疗金45048元,保单总利益50.26万元;

10年末:累计一般医疗金95458元,保单总利益58.99万元;

第10年起,一般医疗保险金账户金额保持不变,现金价值持续复利递增。

综上数据,得出两个结论:

①写进合同确定的现金价值,保费缴满即回正,保单总利益属于目前市场第一梯队了;

②一般医疗保险金首年是基本保额的2%,从第二年开始按照2.5%逐年递增,同样写进合同安全、安心,一家三口灵活使用。

这里强调一下,9.55万元的医疗保险金,属于保单载明的利益,没用完并不会清零,具体我们往下看~

超星级产品·暖心

一般医疗保险金:可选10年或20年,1+3共享,暖心守护全家健康

除了本身的疾病护理金、身故保障金和现金价值外,还有一笔可持续、家人可共享、增额式的医疗报销保障金。

【一般医疗保险金】在当前护理险中属于市场首创条款。

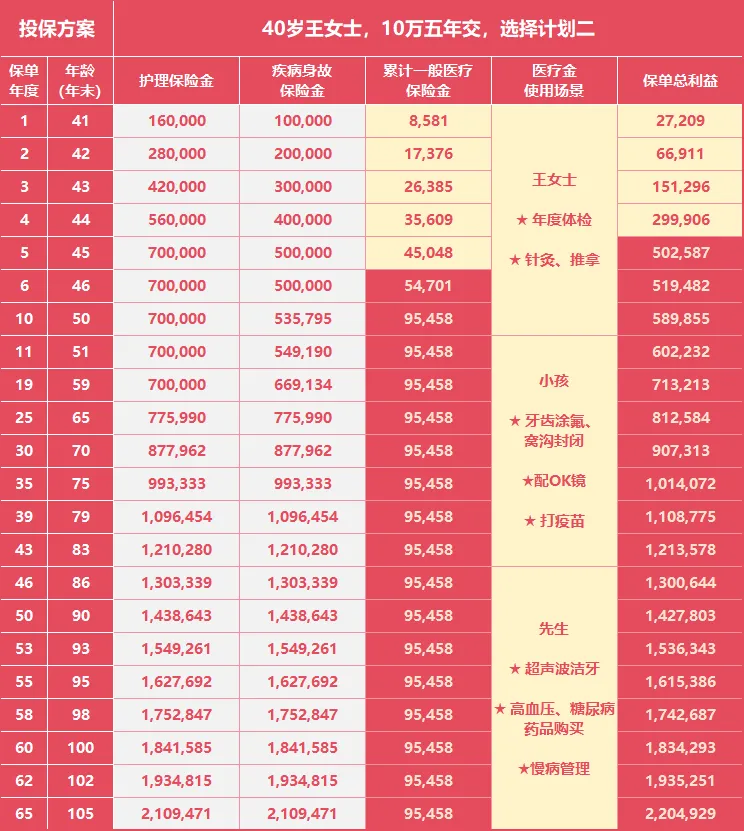

用数据说话:以 40 岁女性 10 万 5 年交为例,选择计划二(含一般医疗保险金账户)

【一般医疗保险金】保险生效次日起,医疗金即可开始使用。

【一张保单·全家适用】

王女士:年度体检、针灸、推拿等;

孩子:配OK镜、打疫苗,牙齿保健,如涂氟、窝沟封闭等;

老公:慢病管理、高血压、糖尿病药品购买、超声波洁牙等。

不限既往病症、不限公立/私立医院、挂号费/门诊费/进口药械费用,均按照0免赔,全额报销。

仅仅只需要在投保时,除常规被保险人外,在【附属被保险人】中,填入2名直系亲属的个人信息,即可达到1+3全家同享,最高限额9.55万元的一般医疗保险金了。

【附属被保险人】没有健告告知!没有健康告知!没有健康告知!重要的事说三遍!

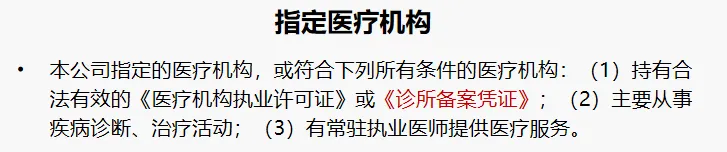

而对于可报销的就诊医疗机构范围,没有太大的限制。

无论是在医院、社区卫生服务站、还是私人诊所,只要该医疗机构具备《医疗机构执业许可证》或《诊所备案凭证》,保司在进行费用报销时都能认可!

理赔案例集锦

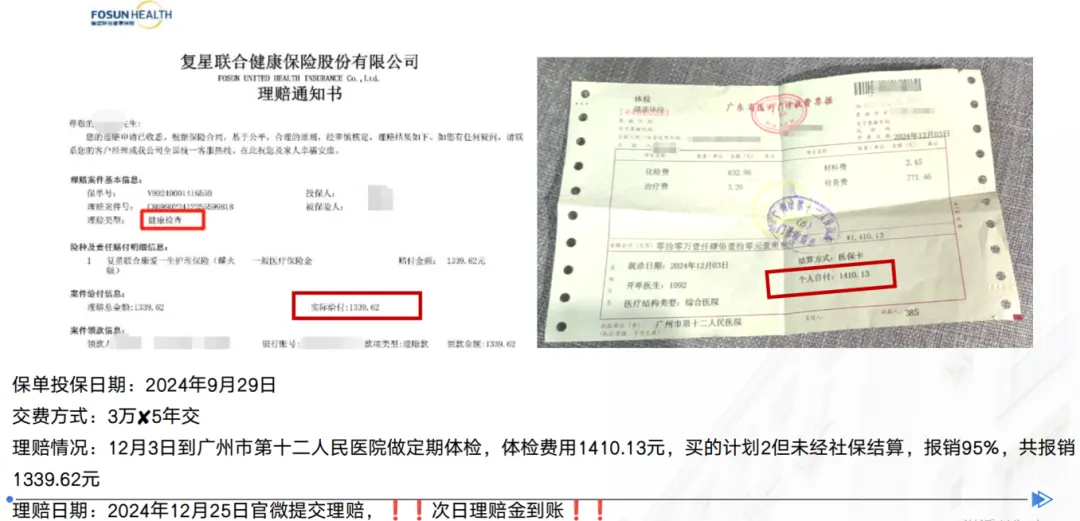

体检机构

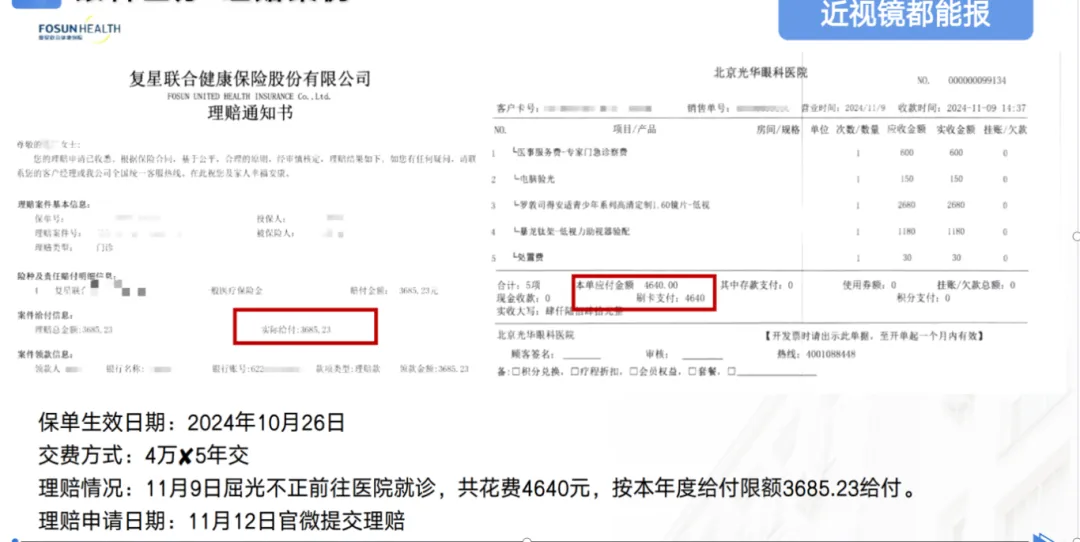

视力矫正

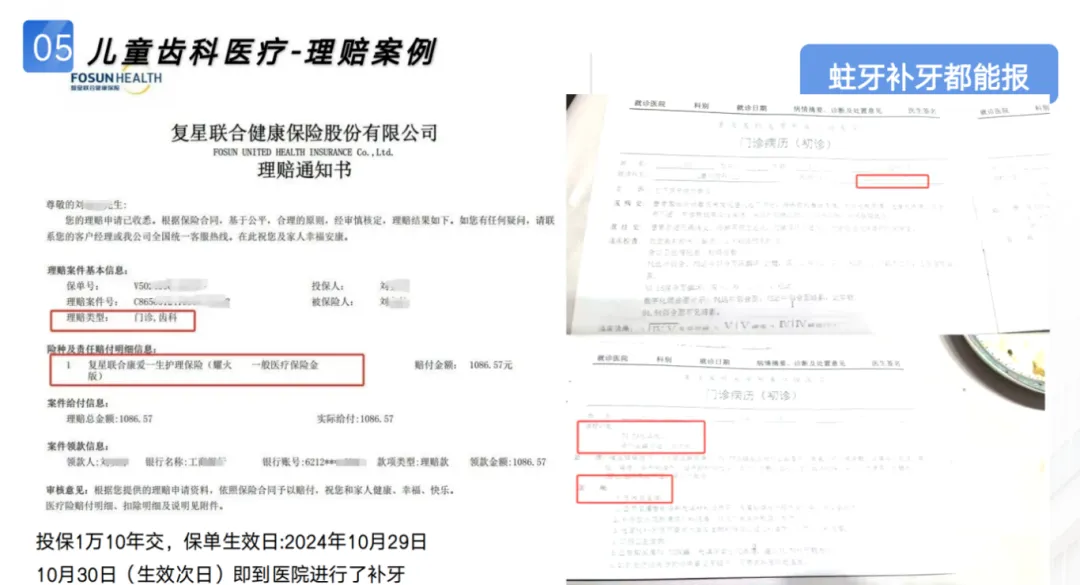

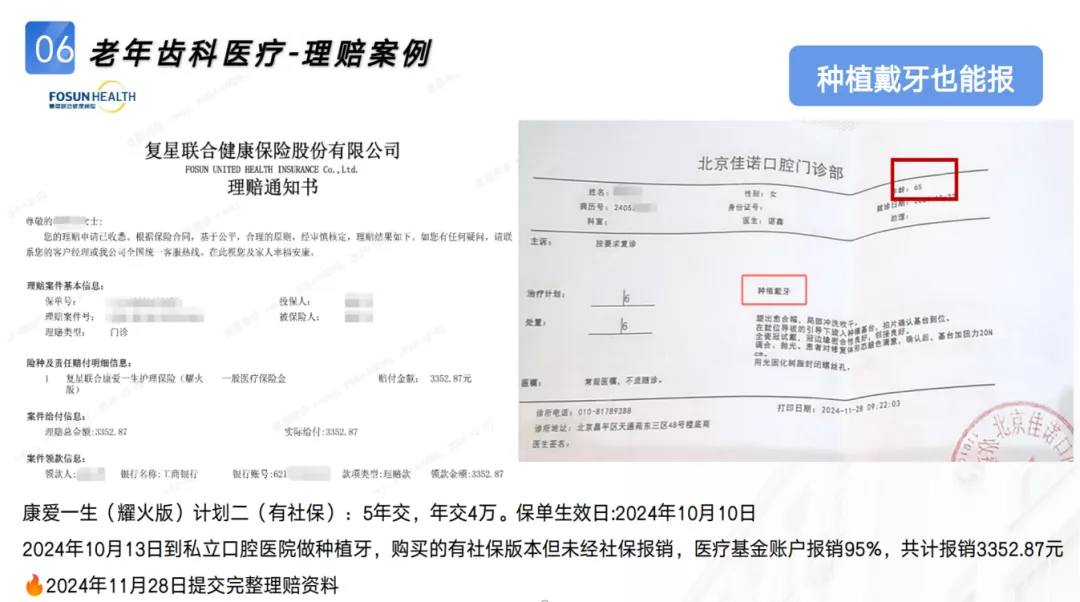

牙齿保健

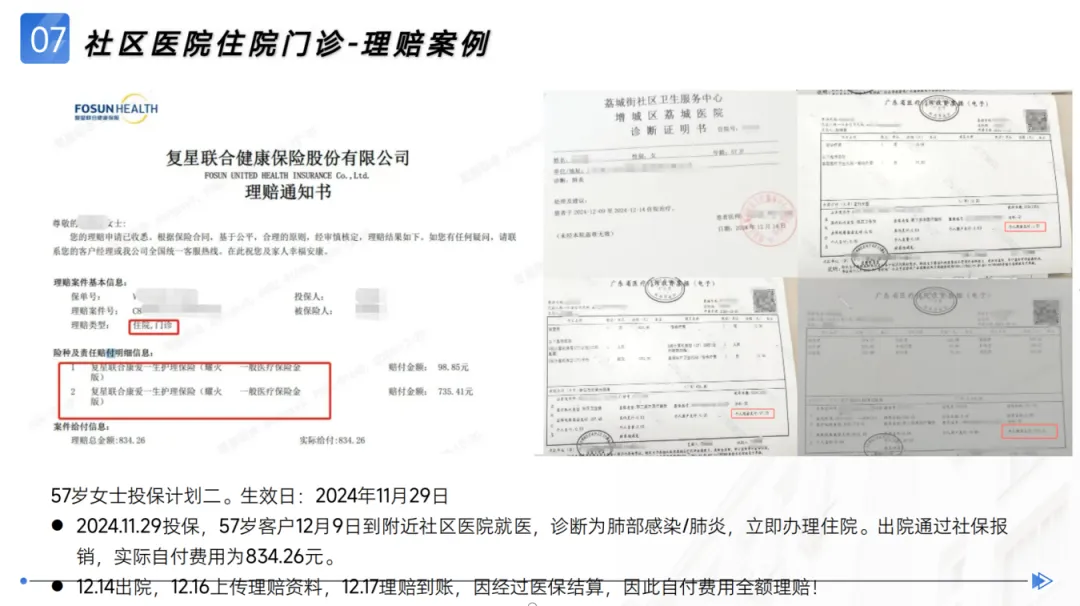

肺炎住院

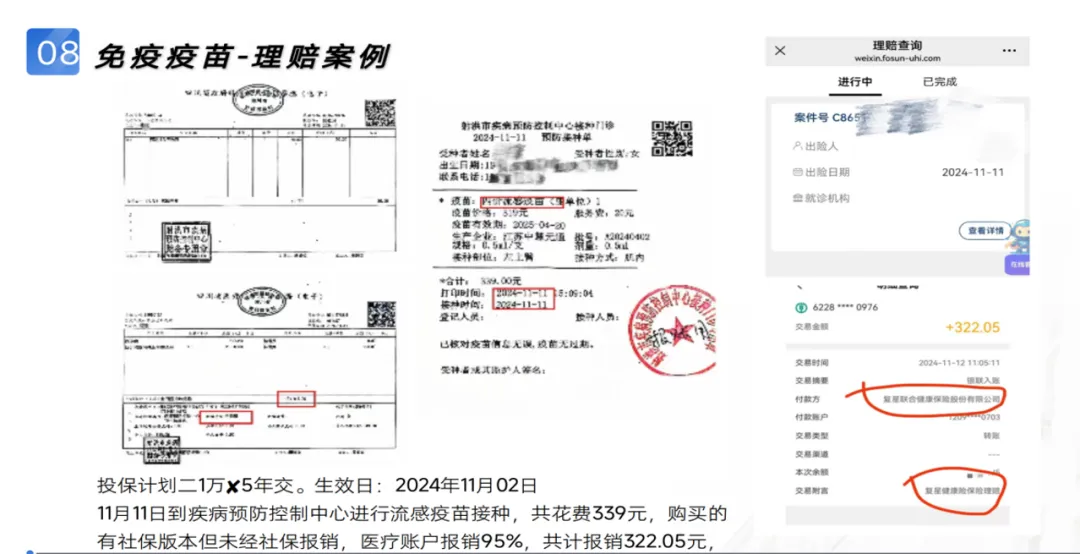

打疫苗

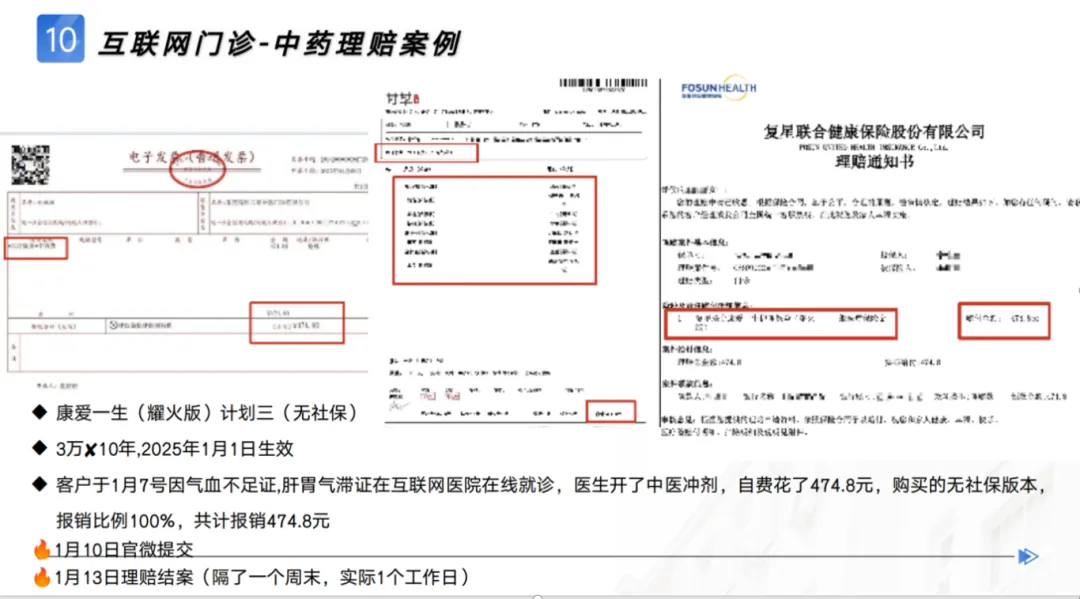

线上购药 + 中医调养

(注:上述案例均来源于复星联合健康公布)

超星级产品·贴心

护理(责任调整)+疾病身故双重保障,养老更有尊严和底气

用数据说话:以计划1——无医疗保险金的版本来看。

40岁女性,10万五年交。

整个保险期间,护理保险金和疾病身故保险金均远远高于当年度现金价值。

在整个人生黄金阶段,尊享1.2-1.6倍高额赔付。

康爱一生护理金(耀火版2.0)始终立足于失能护理之上,完善配套医疗保障和服务而创新推出。

在未来,随着岁月的流逝,年老、意外或疾病可能会让我们逐渐失去生活自理的能力。

那么这款产品无论是【疾病身故保险金】还是【长期护理保险金】,高额的保障金才是人生最后的尊严和底气。

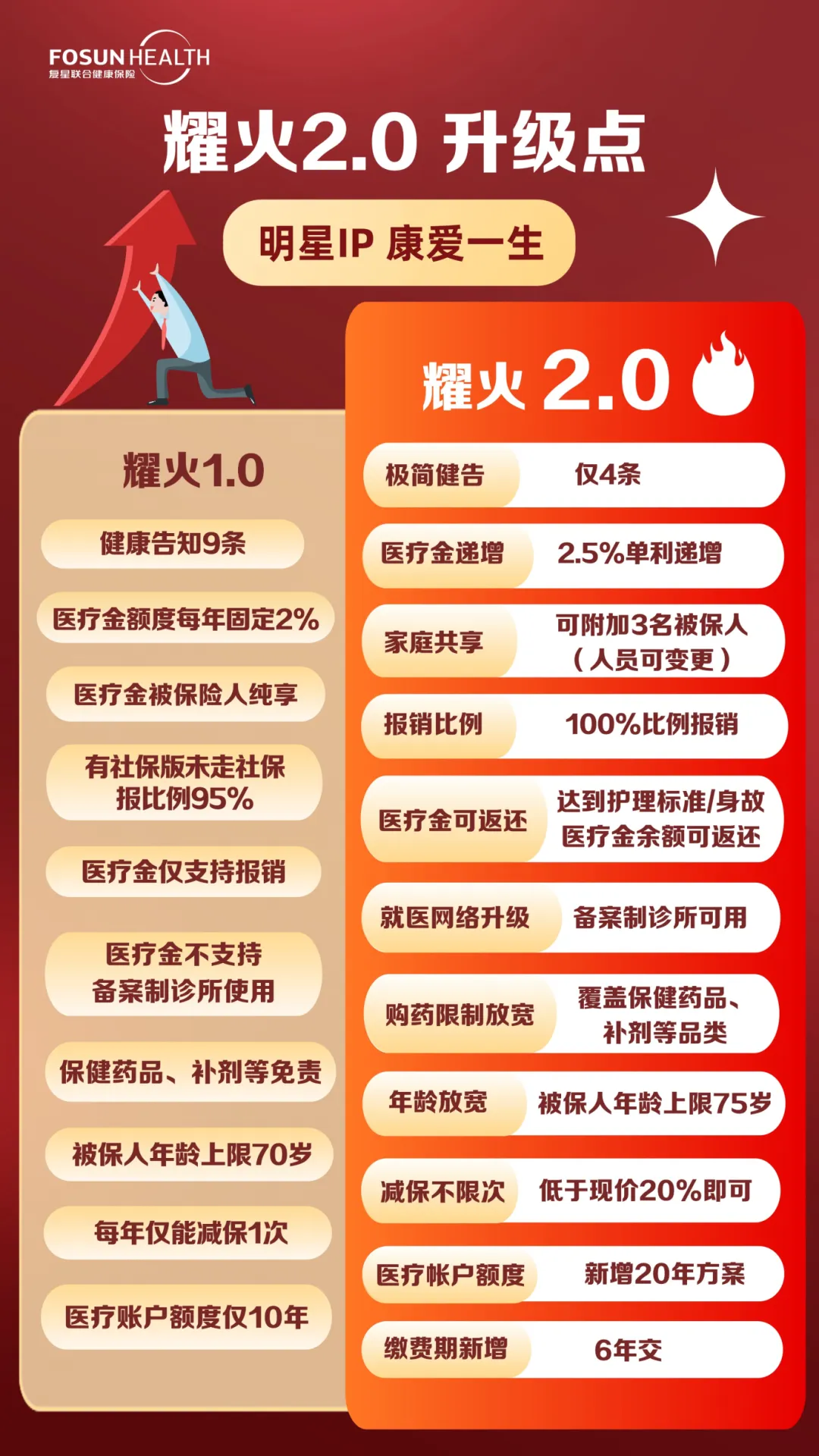

耀火2.0版升级优势

升级后的耀火2.0,分别从两个地方做了产品优化:

【投保要求宽松】

★健康告知宽松:从9条,降至4条,降低了投保门槛。

★投保年龄宽松:投、被保险人最高75周岁仍可投,适用人群更广泛。

【医疗账户优化】

★账户额度:每年按2.5%增长;

★账户年限:从仅10年增加到10年/20年两款可选;

★医保选择:无论是否经过医保结算,报销比例均为100%,且可附加3个被保人同时使用;

★就诊机构:超宽松,个人诊所都可报销;

★医疗金额:发生护理或疾病剩余后,医疗账户金未用完,还可退还。

★★★重点:没用完可以退还!

写在最后

康爱一生终身护理险(耀火2.0版)不再只是资金积累的陶罐,更是守护全家健康的智能管家:

◆ 2.5%复利账户默默滚着孩子的教育金、父母的旅游基金;

◇ 医疗账户金实时报销家人的牙科检查、理疗按摩、进口药品;

◆ 失能保障像隐形护网,兜住人生最脆弱的时刻。

把『怕生病不敢花钱』变成了『花医疗费也是在理财』。

健康时它是增值利器,风险来临时它是急救金库,或许这就是现代人最需要的安全感。

护理险

护理险 分享微信 ![]()

微信扫一扫

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途