您好,欢迎来到梧桐树保险经纪!

中信保诚「祯爱」系列寿险升级!尊享三大权益,家庭顶梁柱靠谱的选择

中信保诚「祯爱」系列寿险升级!尊享三大权益,家庭顶梁柱靠谱的选择

我们这代人,上有老下有少,不敢病也不敢死。有没有一份保险能代替自己守护家人的呢?

有,寿险!

但受制于传统观念,寿险在国内还是比较小众的一款保险。

根据18家保险公司的理赔数据,我们可以看到大家虽然买了保险,但是保额严重不足。

大家都知道,现在养个孩子,每年的教育投入都要大几万块钱,可是如果家庭经济支柱身故了,却只得到3.3万元赔付,有什么意义呢?

寿险是能延续家庭责任的一种保险,是家庭经济支柱的有力支撑,是家庭经济支柱最应该配置的险种。寿险保障责任简单,具有保费低保额高的特点,花一笔小钱就能获得高额的保障!

近期,中信保诚新推出了一系列升级版定寿产品,包含「祯爱」优选定期寿险(2019版)、「祯爱」两全保险、「祯爱」减额定期寿险、「祯爱」增额定期寿险4种类型,不仅可以满足对寿险有不同保障需求的人群,还做出了很多创新设计。我们一起来看看吧!

一、公司实力

在了解产品之前,我们可以先了解一下中信保诚的实力!

中信保诚人寿保险有限公司由中信集团和英国保诚各出资50%合资而成,成立于2000年,2016年至今,公司的风险综合评级(IRR)连续十三个季度获评“A类”。2016年、2017年,公司的偿付能力风险管理能力(SARMRA)监管评估得分连续两次位居寿险行业前列。截至2018年底,已在89个城市设立分支机构,公司总资产约746亿元。

论公司实力,选择这家保险公司大可放心。

二、产品测评

中信保诚一口气升级了四款产品,可以满足不同人群的保障需求。

具体保障如下:

1.「祯爱」优选定期寿险

之前,中信保诚就推出了一款「祯爱」优选定期寿险(标准版),如今的2019版在标准版的基础上进行了优化升级,优势更加明显:

1.免体检保额提高,高净值人群可享超高保额

祯爱定寿2019版的免体检额度提升至200万,可以满足对保额有更高要求的人群。

另外,部分地区50周岁以下人群投保,若参与体检,最高投保额度将依据医学及财务核保的结果而定。满足条件的高净值人群,保额甚至可以达到2500万以上,超高保额可确保家人无后顾之忧。

2.保障期间更长,可覆盖老年阶段

「祯爱」定寿2019版的保障期间新增了保至99周岁的选项,远超过我国人均寿命长度,充分覆盖老年阶段,几乎可以算作是终身保障!

如果对保至99岁还不够满意,没关系,这款定期寿险是可以直接转换为终身寿险的,这一点我们后面接着说明。

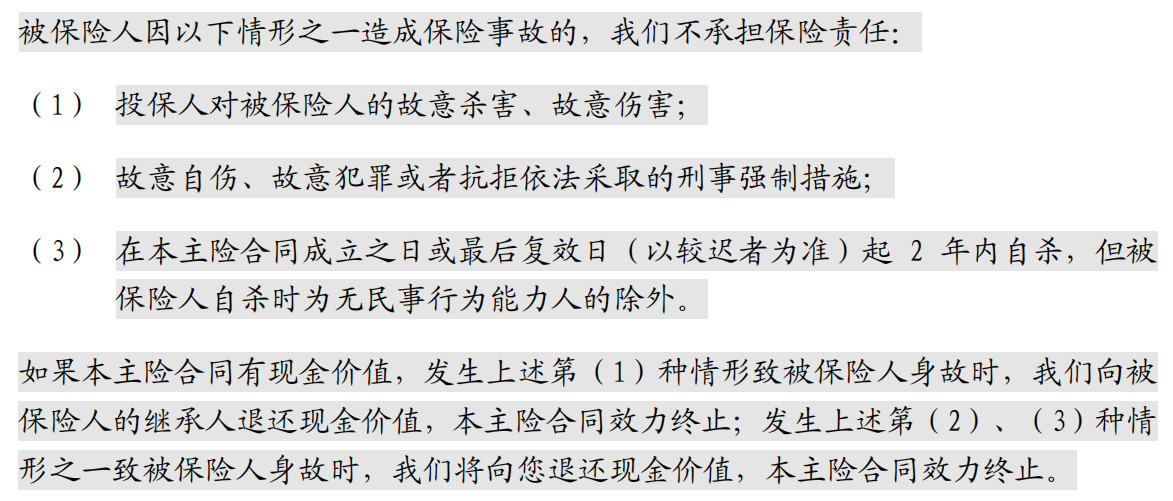

3.免责条款减少,理赔门槛更低

祯爱定寿标准版的除外责任身故有3项,全残有11项,升级后所有保险事故的免责均只有以下3项:

略去了高风险活动、怀孕、战争、核辐射等原因导致的全残免责,理赔门槛大幅降低。

4.新增创新权益,充分维护消费者利益

「祯爱」优选定期寿险(2019版)除了基本保障外,还添加了三项创新权益,可以说是这款新产品最大的亮点。

①转换权

转换权简单来说就是:可以将定期保障转为终身保障。

定期寿险的保障期有限,保险期满后如果还想继续获得保障,需要投保新的寿险产品,重新投保就需要重新计算保费,重新进行健康告知。但有了这个“转换权”可以直接将定期寿险转换为相同或较低基本保险金额的年金保险或终身寿险。不需要提供健康证明文件!

这样一来相当于有了更灵活的选择,倘若被保险人不幸出险,保险公司赔付相应保险金;60周岁前并未出险,可以选择转换为年金险或者终身寿险,健康方面要求宽松,往后的老龄阶段继续享有保障!

②保证增额权

保证增额权简单来说,就是允许直接增加基本保额。更方便加保做高保额!

年轻人买保险预算不高,投保的保额有限,等有了一定积蓄,有条件将保额提高了,一般的方法也是再投保一份保险进行补充。但这个时候由于年龄关系、健康状况等因素,保费会变高,投保难度也会加大。

「祯爱」优选定期寿险(2019版)在满足以下条件的情况下可以申请增加保额,最高可增加50%基本保额或100万保额。

合同还在缴费期内,且剩余保险期间在5年以上,被保险人年满55岁前如发生以下重大事件:

·从高等教育院校获得毕业证书;

·从民政机关领取结婚证书;

·成为父母;

·购置房产并取得购房合同或不动产权证。

对于一开始因经济状况无法选择高保额保障的人群来说,可以优先选择这一款,方便日后做高保额!

③戒烟激励

戒烟激励:对吸烟人群超友好!

吸烟人群购买寿险时通常会因为健康告知而遇到加费承保等情况,「祯爱」定寿2019版就根据被保险人是否吸烟及身体健康状况划分了超优体、优选体、标准体、吸烟体,有不同的保费标准,身体条件越好,保费相应也会更低。

这项“戒烟激励”权益是给“吸烟体”投保人群的一项非常友好的特权。

如参加戒烟激励,投保后前3年可按照“标准体”费率计算保费。前3年戒烟成功并提供相应证明,则继续按“标准体”费率计算剩余保费;未戒烟成功,剩余保费按照“吸烟体”费率计算。

也就是说,即便没有戒烟成功,前3年按照“标准体”缴纳保费实际上也节省了一笔钱,比起按“吸烟体”标准直接投保更加划算!

2.「祯爱」两全保险

两全寿险,指的是生死都能保的寿险产品。

「祯爱」两全保险与「祯爱」优选定期寿险(2019版)的区别就在于多了一项满期金保障。

即被保险人在合同满期日生存,保险公司按已交保费给付满期保险金。

保险期内出险,保险公司赔付保险金;如果未出险,保险公司返还保费。

举个例子:

王先生投保100万保额,保障至60岁,不幸在60岁之前身故,则赔付100万保险金;如果60岁仍生存,则返还累计已交保费。

这款产品适合经济状况良好且偏好返还型保险的人群。

3.「祯爱」减额定期保险

减额定寿,顾名思义就是保额一年比一年少。

「祯爱」减额定期寿险保障身故与全残,这款减额定期寿险的投保年龄上限为55周岁,最高免体检金额可达到250万。

这款保险的赔付标准为:身故/全残保险金取有效保险金额与3倍已交保费中的较大者进行赔付。

也就是说,300%已交保费是一个保底值,无论最后有效保险金额减额到多少,赔付的保险金都不会低于这个数。

举个例子:

王先生投保100万保额,保障20年,第二年有效保险金额变为95万,第三年有效保险金额变为90万,以此类推。倘若王先生在保险期内不幸身故,比较当下的有效保险金额与300%已交保费的金额,赔付相对更高的金额。

有房贷车贷的人群,贷款随时间推移逐渐減少,对寿险的需求逐渐降低,选择这类减额定期寿险也是很合适的。

4.「祯爱」增额定期保险

增额寿险通俗来说,就是保额可每年逐渐递增。

「祯爱」增额定期寿险它的保险期限多出了保至60周岁/70周岁的选项,可让年轻人享有更长久的保障;缴费期间可选择30年交,减少每年的保费支出。

第一个保单年度内有效保险金额等于基本保险金额,自第二个保单年度起,在上一个保单年度的基础上递增3%。

有效保险金额=上一个保单年度的有效保险金额×(1+3%)

保障年限持续越久,保险金额增长越高,赔付越多。

举个例子:

王先生投保100万保额,第二年有效保险金额变为103万,第三年有效保险金额变为106.09万,以此类推。保障期内出险时间越晚,赔付的保险金越多。

这类增额定期寿险能够更大程度地利用时间因素,获得保险保额递增的效应,给家人后代留下更多资产。

小结

这四款类型不同的产品中,祯爱优选定期寿险性价比相当不错。当然,产品存在即合理,像是两全寿险、减额寿险和增额寿险也能满足特定人群的保障需求,可以根据自己的保障需求进行选择。

分享微信 ![]()

微信扫一扫

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途