您好,欢迎来到梧桐树保险经纪!

630后分红险风向变了?中意“利满满”发布,分红险回归功能保障

630后分红险风向变了?中意“利满满”发布,分红险回归功能保障

存款利率全面滑入“1时代”,A股在3000点反复拉锯,黄金高位巨震——当资产波动与利率下行叠加,家庭财富的“压舱石”究竟该放在哪里?

7月8日下午,武汉汉口喜来登酒店,一场以 “利见未来·满启新程” 为主题的新品联合发布会给出了答案。中意人寿联袂梧桐树保险经纪、大童保险服务、明亚保险经纪三大头部专业机构,正式推出中意利满满年金保险(分红型)。发布会现场,中意人寿总公司经代业务部多元业务中心经理郑添元担纲主持,与来自三大经代渠道的一线绩优展开圆桌对话,共话630分红演示新规落地后的市场拐点与产品新趋势。

这场发布会的分量,不仅在于新品亮相,更在于它所释放的信号:分红险的挑选逻辑,正在经历一次从“比数字”到“拼内功”的深刻重构。 圆桌嘉宾们一致指出,新规挤掉了高演示的行业水分之后,真正值得托付的产品必须经得起两项拷问:

第一,保司的分红兑现力是否过硬?

中意人寿由中石油资本与意大利忠利保险集团合资组建,经营分红险已逾二十年,历经多次市场周期与利率波动,旗下多款主力产品年度分红实现率长期稳定在100%及以上,部分年份甚至达到120%。这种超长周期的分红信用,是利满满敢于把现金流承诺写进合同的最大底气。当市场大部分险企只敢公布几年的分红实现率数据时,中意人寿是行业首家、也是目前唯一一家,完整披露连续近20年分红实现率的险企。

第二,分红险是否真正回归了功能和保障?

当客户不再死磕“能分多少红”,转而追问“这份保单能为我做什么”——能不能覆盖子女教育金、能不能充当退休后雷打不动的补充养老、能不能在极端情况下为家人留下一笔足额身故保障——分红险的功能性、灵活性,就成了衡量产品价值的核心标尺。利满满的诞生,正是对这一趋势的精准回应。

一、 利率下行?利满满让你“现金流自由”

→拿钱不等待:投保第二年就领钱

传统金融产品需要漫长的封闭期才能看到收益,利满满不一样:投保后第二年就能开始领红利,不用熬五年十年,主打一个“即投即用,即交即领”!

→利益有潜力:固定年金打底,红利锦上添花

①固定比例1.74%

每年固定领取1740元,领取比例为1.74%,写进合同、雷打不动,100%可以拿到;

②红利利益近3%

保单第5年能拿到1222元红利,加上当年年金,当年总共可以领到1740+1222=2962元,领取比例接近3%;

③万能二次增值

若选择将红利投入万能账户,按照3%利率结算,保单第6年账户价值可以达到9369元。

用一句话概括:固定年金“托底”,红利利益“有潜力”,万能账户实现“利益最大化”,而咱们的保费也不会因为领取受到影响,始终在账户中积累!

→场景更多元:适用范围广,从“加薪”到“传承”全覆盖

想给自己额外发一份“工资”

给孩子备一份“不失控的生活费”

为养老生活兜底

给子孙攒一笔家资

......

利满满不仅都能做到,而且可以兼顾!

二、加薪·养娃·养老 ,利满满都兜住

①大厂员工给自己“加薪”!

老林在知名大厂工作,收入不菲,但最近行业风声鹤唳,担心如今的高薪工作会陡然消失,家里还有车贷房贷以及还有两个嗷嗷待哺的小朋友。

经过深思熟虑,老林考虑投保一份利满满为自己的未来生活兜底:

小林将手上的积蓄30万元一次性投入到利满满,选择「第5年领取+计划一+直接领取」:

*演示数据仅供参考,红利部分是不确定的,以实际情况为准

↓投保后第一年,钱就来了——

当年就能领到3422元保单红利,直接落袋为安,即投即享!

↓保单第5年后——

每年固定领取5220元,写进合同,雷打不动;

当年保单红利3667元,累积红利达到了18337元;

也就是说,保单第5年,老林当年就能拿到5220+3667=8887元,领取比例接近3%;

再加上前面几年累积的红利,小林总共可以拿到23557元!

相当于每年都给自己发了一笔“年终奖”!不仅投入的保费一直积累在保单里,还能每年拿到红利!

②给孩子“不累不卷”的底气

王总经过多年打拼,家底颇丰,独子小王今年今年刚上大学,打算读研后就业,可如今的就业环境并不理想,而王总也只希望孩子能健健康康、开开心心,无需太“卷”。

但若将大笔现金直接补贴给孩子,王总担心社会险恶,反而让容易让孩子踩坑。经过考虑,王总投保利满满,自己做投保人,小王做被保人。

*演示数据仅供参考,红利部分是不确定的,以实际情况为准

→对于小王来说,未来工作深造都有了托底:

保单第5年,小王还在读研,利满满就开始派发生存金了,每个月有1760元,作为研究生的生活补贴;

两年后小王毕业开始工作了,每个月可以从利满满中领到5282元的生活费,只需找个3000多工资的工作,每个月轻松到手8000+,保障自己的生活绰绰有余;

这笔生活费可以一直领到小王退休,到了88岁,还能把投入的350万一次性都拿回来,而小王5282元/月的生活费还能继续领;

→对于王总来说,这份规划也很有前瞻性:

投保第二年就产生了4w+的红利,直接打到王总卡上,给小王攒着或者用于王总和老伴儿的生活费都不错;

到了小王30岁,保单里的红利已经累积到了56万多,此时小王也已经到了成家立业的年纪,既可以当做房子的首付钱,也可以作为孩子结婚的备用金;

无论是保单的现金价值还是每年不断累积的红利,王总对这笔钱始终都有绝对控制权,万一未来有变故,资金随时可以回流到王总自己手里。

既给了孩子未来兜底,又护住了家庭的底线,一举两得。

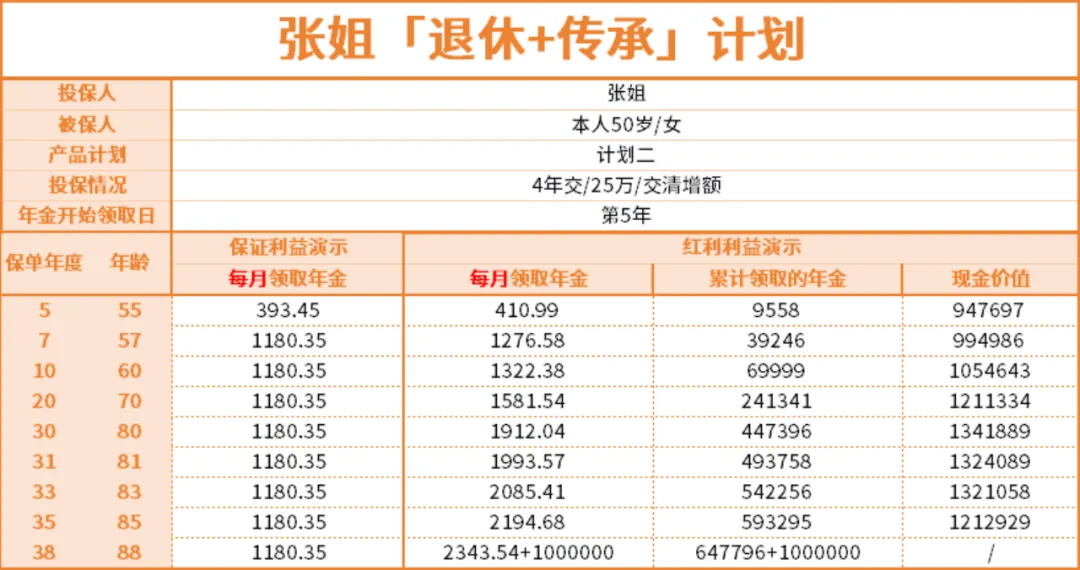

③退休姐姐的“双保险”

50岁的公务员张姐就要退休了,虽然退休金还不错,但是万一碰上生病住院,她担心会给孩子造成负担,同时也想给刚出生不久的小孙孙留一笔钱。

她打算用每年攒下的工资和积蓄投保一份利满满:

*演示数据仅供参考,红利部分是不确定的,以实际情况为准

张姐选择了红利交清增额的方式,因此领取的年金和保单的现金价值都在不断递增57岁时,每个月可以领到1276元作为养老补充,保单现金价值已经接近投入的总保费;

到了80岁,张姐月领的年金已经打到了1912元,累计拿到了49万3758元,而保单的现金价值也涨到了134万1889元;

到了88岁,张姐已经拿到了64万7796元,同时投入100万总保费也可以拿回,这笔钱可以留给孩子,也是一笔不菲的资产,而张姐还能继续从利满满中领生存金,直到105岁。

写在最后

利率下行不是一阵风,而是一场持久战。在这场持久战中,比博取不确定的高收益更重要的,是在不确定性中尽早锁定一套确定而灵活的现金流机制。

中意利满满背靠中意人寿二十余年分红实证,以“即期领取+固收托底+红利可期”的三层设计,把财务健康拆解成了一张看得懂的契约:投入的保费始终在账户里积累,每年还能有一笔稳稳的现金流流出,甚至可能越领越多。增额寿与利满满对比——前者做厚家底,后者负责把家底变成生活中实实在在的底气。

分红险正在回归它本该有的样子:不再是演示表上的数字游戏,而是家庭财务责任的契约化保障。今日在武汉正式启程的利满满,或许正是这一趋势最恰如其分的注脚。

分红险

分红险

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途