您好,欢迎来到梧桐树保险经纪!

分红不确定,怎么选才能心里有底?

分红不确定,怎么选才能心里有底?

最近,行业内被一则新闻引爆:1.25%预定利率的分红险落地了。

这个利率水平,比监管目前设定的分红险1.75%预定利率上限低了整整50个基点,信号已经越来越明显了:分红险的“保证现价”只会越来越低。

这也让很多朋友产生了困惑:“保证现价都低了,那不保证的分红还能指望吗?”“现在买分红险,到底图什么?”

今天我们就来聊聊这个话题:分红的不确定性,到底能不能驾驭?

一、先拿住1.75%的确定性:驾驭分红的第一步

1.25%分红险的出现,其实是一个提醒:保证利益的下行通道已经打开,1.75%正在成为过去式。

眼下还能买到保证利益1.75%的产品,本身就意味着一个窗口期。在这个窗口期内入手,等于锁定了更高的确定利益,未来的分红就是纯粹的加分项。

二、“不保证”的分红,到底靠不靠谱?

直接回答:靠谱的前提,是选对公司!

首先分红险保证部分的现金价值是100%可以拿到手的,以泰赢家2.0为例,30岁女性,每年交5万,交5年,保证利益部分如下:

这部分利益不受市场影响,无论利率降到多低,这笔钱以及增值的部分都必须一分不少地兑现给大家。

那“不保证”的分红呢?它确实不保证,但也不是随便归零的。

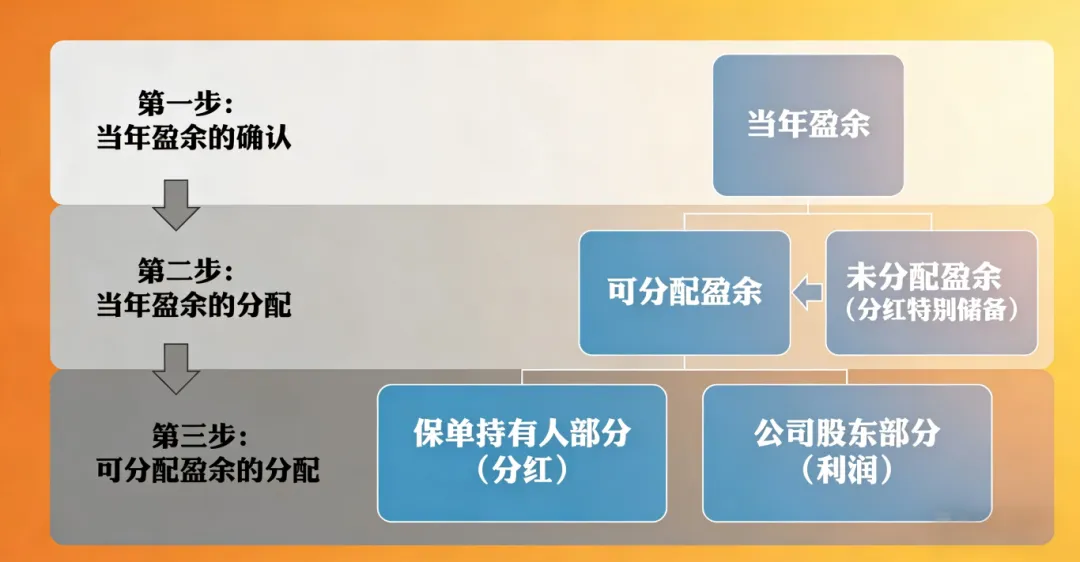

由于分红险投资平滑机制的存在,分红险当年可分配盈余来自两个池子:

·分红险当年产生的盈余

·保险公司过往累积的,放在分红特别储备中的未分配盈余

想让分红当年变成0,就得这两个池子同时见底。

对分红险来说,“利差盈余”是最大的贡献者——简单说,就是保险公司当年的投资收益率,超过了产品预定利率(比如现在的1.75%)。如果连这部分都是0,那就意味着当年投资收益率连1.75%都没达到。

对于一家经营稳健、投资不踩雷、市场口碑不错的保险公司而言,投资收益率要超过1.75%,并非难事。

咱们以陆家嘴国泰人寿为例,历年投资收益率情况非常亮眼,不仅远超监管约定的预定利率水平,也远超行业平均水平。

所以,只要咱们擦亮眼睛,挑选本身在经营和风险管控上表现优秀的保险公司,“不保证”的分红,也能变成“心里有底”的靠谱预期。

三、如何拿到更稳定、更高的利益?关注两个硬指标

与其他财富型保险不同,分红险更加考验保险公司的实力、投资能力、经营和管理分红险的能力。那怎么判断一家公司值不值得托付?我们看两个硬指标:投资能力和历史表现。

(数据来源:保险公司官方资料)

1、投资水平

目前市面上分红水平特别出色的保险公司,其实不多。下面两家算是头部选手——中意人寿和陆家嘴国泰人寿。从这两个指标来看,它们都远远甩开了同行。

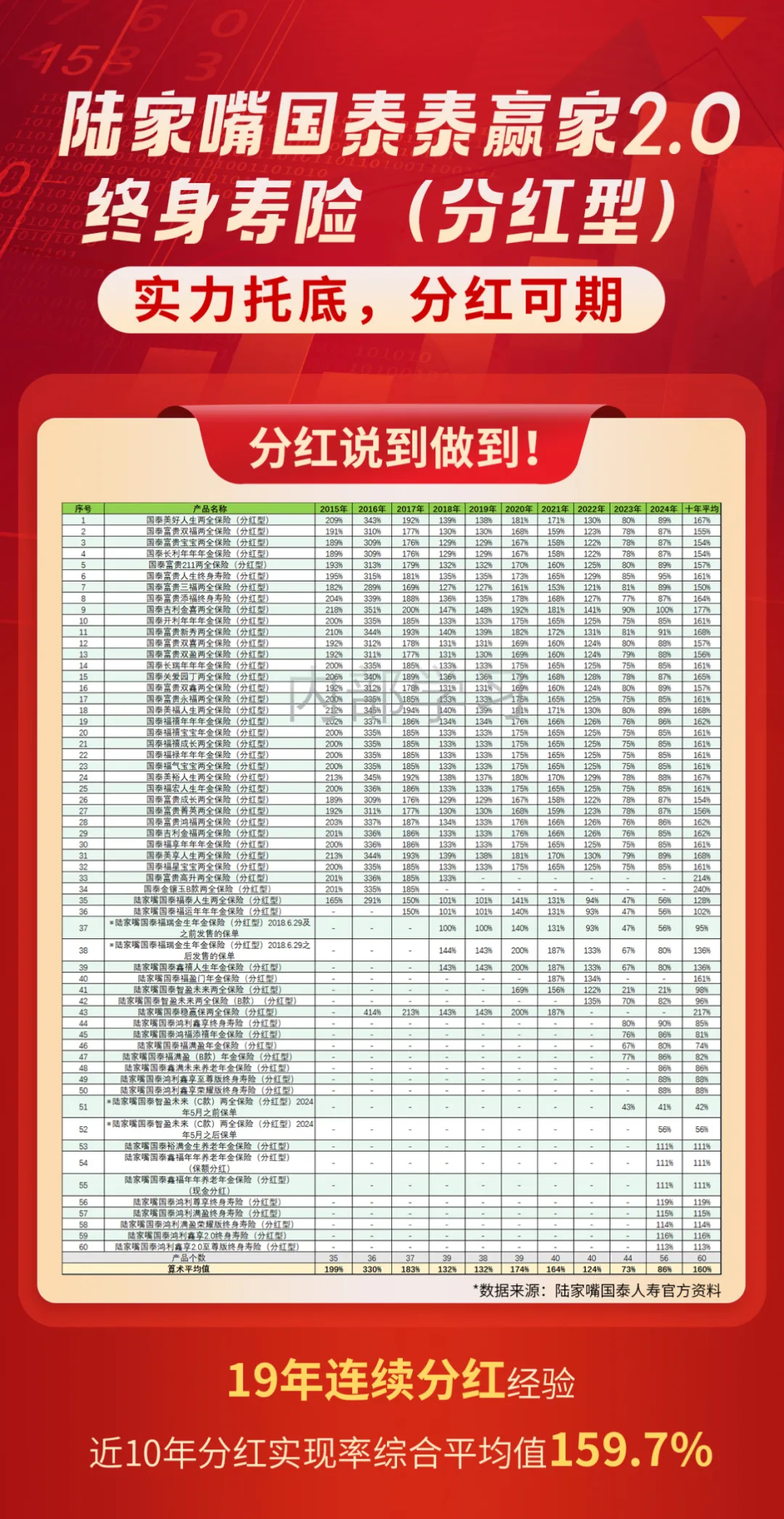

★陆家嘴国泰人寿

陆家嘴国泰人寿的投资表现非常强劲,近十年平均综合投资收益率达到了8.35%,排名市场第一。

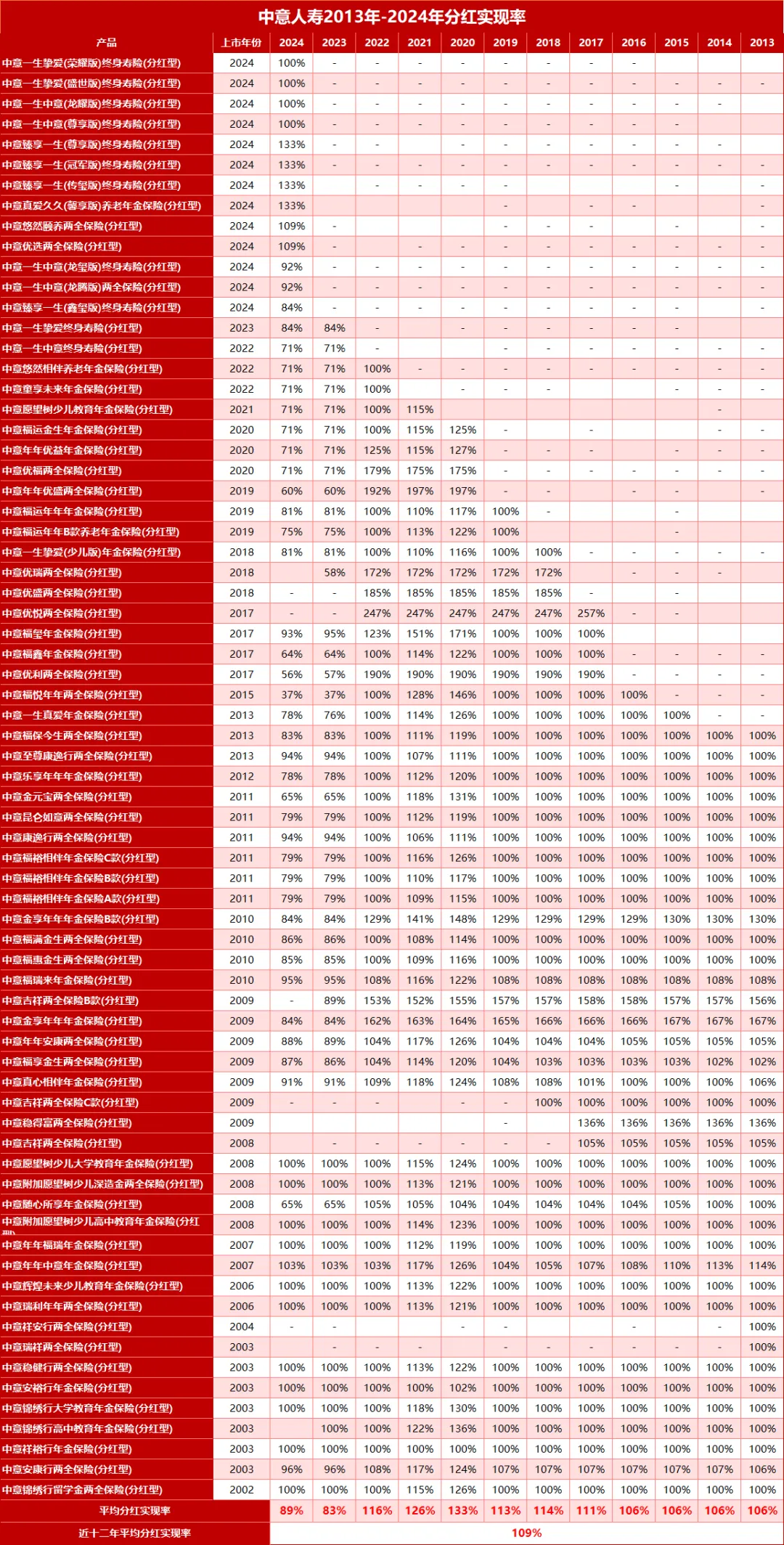

★中意人寿

中意人寿的投资数据也非常亮眼,近三年综合投资收益率6.23%,中意人寿也是国内为数不多,有独立保险资管公司的保司,资管规模近3800亿元。

2、历史表现

由于监管要求公布红利实现率的要求只执行了三年,有些保险公司也仅仅只公布了最近三年的分红情况。但分红某一两年的高低其实并不能说明问题。

因为经济周期在转,资本市场在波动,这些都会影响保险公司的短期投资收益,进而影响分红水平,拿单一年度说事,就像用一天的天气判断一个城市的气候,没意义。

所以,咱们要是想挑选分红险,一定要拉长时间线,看最近5年、10年甚至更长时间的表现。像中意人寿和陆家嘴国泰人寿,主动公布了过去十年甚至更长时间的红利实现率。

(数据来源:保险公司官方资料)

这至少说明了两点:

·保司对自己的分红经营有绝对的信心,不怕咱们“翻旧账”。

·保司愿意在信息披露上多走一步,让客户看得更清楚。

这种“把底牌亮出来”的态度,本身就是一种诚意。

写在最后

只要选对公司,做对策略,现在的1.75%分红险,就能给大家拿到更稳、更高的长期回报。

但窗口期不等人,一旦错过,咱们拿到手的“底薪”又会少一大截。况且,像中意、陆家嘴国泰这样好公司+好产品的组合,可遇不可求。咱们一定要把握机会,将这份更高、更稳的利益提前锁定。

分红险

分红险 分享微信 ![]()

微信扫一扫

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途