您好,欢迎来到梧桐树保险经纪!

完美保贝8号 · 重磅上市!加量不加价,新手爸妈优选!

完美保贝8号 · 重磅上市!加量不加价,新手爸妈优选!

近些年来,有没有发现生活成本一直在涨?但是,唯独收入长期处于“一动不动”的状态?

保险费也是,很多人都在吐槽,保险费不仅随着年龄上涨和增加,大环境不好,很多保障类的保险产品保费也越来越贵,尤其是重大疾病保险。

这让很多想给孩子买保险的妈妈们,有些手足无措。

“有没有一款重疾险,是专门为孩子设计的?”

“有没有一款重疾险,价格亲民还能保的高、保的全?”

“有没有一款重疾险,即使先天性疾病也有机会承保?”

今天这篇文章,就是来给大家发利好的~

10月31日,君龙人寿联合梧桐树保险经纪,推出少儿专属定制款重大疾病保险——完美保贝8号少儿重大疾病保险(互联网)。

这是一款专为17岁以下孩子量身定制的重疾险,顶额免检新客户最高可投100万保额,老客户最高可投130万保额,相当高了。产品仅基础责任就可以做到多次、多量、多倍赔付。

话不多说,具体产品究竟表现如何,我们接着往下看。

一、产品规则

这款产品责任很直观,必选责任已经涵盖了绝大部分的保障,可选责任的部分,我们按需求进行搭配。

下面从产品的四大特色亮点展开分析:

1、疾病不分组,重/中/轻症多次赔

疾病保障种类210种,其中重疾128种、中症30种、轻症52种,基本囊括了目前少儿高发的各类疾病。

按照10万起投演示,每年最低仅304元,约等于每天一个馒头的价格,非常亲民。

2、赔付叠加,少儿高发疾病加倍赔

君龙人寿作为以少儿健康险出名的保司,在少儿高发疾病的保障范围上多有研究。

✔特定疾病

20种,最高赔付4次,每次120%。涵盖目前高发的白血病、神母(即,神经母细胞瘤)、重症手足口等疾病。

在确诊时除了重疾赔付外,多加120%保额赔付,让家长不再为治疗费担忧;

✔罕见疾病

20种,最高赔付4次,每次200%保额。如高发的严重神经白塞病等,在重疾赔付基础上,叠加200%保额,达到3倍赔付。

✔疾病关爱金

可选责任。每10万保额只用加25块钱,在发生轻/中/重症时,对应项赔付10%/20%/60%保额,绝对的“物美价廉”。

3、恶性肿瘤,不限次赔付

恶性肿瘤一直是少儿重疾险赔付份额中,最重的部分。

保险业的理赔报表中,印证着一个事实:“人全身上下有206个器官,除了头发外,其他所有器官都有癌变的几率”。

✔恶性肿瘤-重度拓展

轻度癌症,如原位癌等,由轻转重后,叠加100%保额赔付;

✔恶性肿瘤先进疗法

加入了目前市面上最权威、有效的治疗手法,如质子重离子、CAR-T疗法和硼中子俘获疗法,增加生存率,叠加赔付50%保额;

✔恶性肿瘤-重度额外给付

涵盖癌和非癌两种状态。

●无论是从非癌→癌,还是从癌→癌的状态,间隔期后,前四次癌症分别按40%/50%/30%/50%保额赔付;

●第四次赔付后,若持续恶性肿瘤状态,每间隔1095天就赔付50%,一直赔到保障终了。

4、创新保障,先天疾病可赔

买过或者理赔过重疾险的朋友们都知道,如果是在投保后确诊先天性疾病,常规重疾险是不予理赔的。

不仅不赔,严重的要么退还保费,要么签订除责协议,其他疾病继续保。(即,除开所有因先天疾病引发的其他疾病)

而现在,有先天疾病家族史的宝爸宝妈们看过来:

先天畸形/变形:比如先天性心脏病(室间隔缺损)、先天性脊柱侧弯、先天脑血管畸形、多囊肾等,这些疾病很多出生时都未能检测出来,但后期会引发一系列非常严重的重疾。

而完美保贝8号能够做到,3岁后如果是因这些先天畸形/变形引发的重大疾病,将按照对应的重大疾病项进行赔付,不受先天影响。

除此之外,像少儿重度自闭症和少儿生长发育关爱金,在完美保贝8号中,也有对应保障。

二、投保攻略

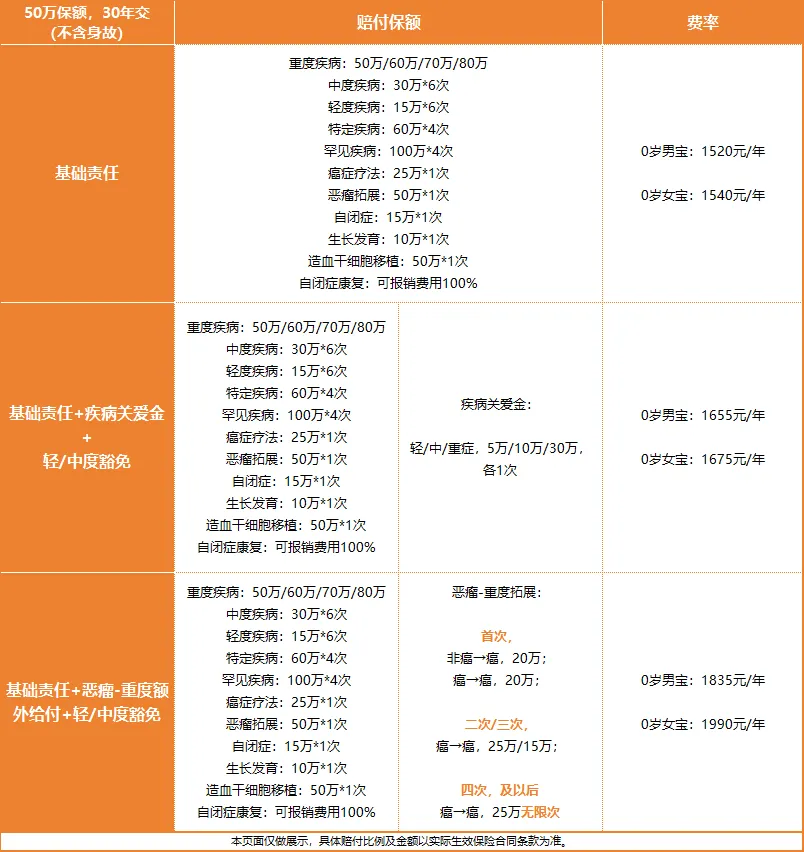

为了更直观的看清产品责任及具体费率,我们分别以0岁男/女宝,50万保额30年交为例,做了三个不同保障计划展示:

计划1·基础责任

适合预算有限的家长。常见高发疾病基本涵盖,赔付同样叠加,最高可赔3倍保额。一年1500元左右,有多孩的家庭可以直接入手了。

计划8·基础责任+疾病关爱金+轻/中度豁免

对保额有高展望的需求。这里在轻/中/重症的基础赔付上,叠加了对应的疾病关爱金,提高赔付比例。同时,对于高发的轻度/中度疾病,比如原位癌等,一经确诊即赔付,还可以豁免余下保费,比较实惠。

计划7·基础责任+恶瘤重度额外给付+轻/中度豁免

适合有癌症高发史的家庭。重疾是具有遗传性的,很多家庭一般祖父母、父母辈都有因罹患高血压、糖尿病、或因癌症离世的情况,那么计划8就非常适合了,毕竟计划8能针对癌症,无限次进行赔付,这在市面上也是十分少见的。

写在最后

当下,一款好的少儿重疾险,一定要具备保障全面、赔付额高、费率实惠这三个基本要求,而能在满足基本要求的前提之下,还能再拓展其他少儿高发的疾病保障,比如先天疾病等,那这一款重疾险,无疑为成为家长们考虑的首要产品了。

完美保贝8号——是保险公司考察了大量少儿赔付案例及高发疾病统计数据,精细打磨后推出的重疾保障。

毕竟,一份亲民价格就能给家里的宝宝们在众多健康险的海洋中,优中选优淘到能超额赔付的“宝藏产品”,属实是难能可贵了。

梧桐君在写这篇文章的时候,金融监管总局刚发布了一则重磅消息:【2026年1月1日起《第四套生命表》正式实施】

这将预示着,新生命表的到来必将引起人身保险的巨大变化。

对于我们消费者而言,变化是好是坏,暂时无从得知。

但是我们可以看看,现在退休时间在推迟,代表人们的平均寿命在拉长,那么同样的,新的保险产品是参照新生命表来定价的,而定价跟寿命是息息相关的,寿命越长,保险费只会逐步递增。

完美保贝8号

完美保贝8号

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途