您好,欢迎来到梧桐树保险经纪!

锁定优质分红险!就按这个标准来!

锁定优质分红险!就按这个标准来!

8.31一过,旧预定利率的产品集体退场,一秒都不多等。

预定利率下调后,很多新客户朋友最关注的,莫过于咱们如何才能尽量缩短与老产品的差距。

这里,央妈放出了权威消息——后续保险市场的重任,将落在分红险产品身上。

由于政策调整对分红险的影响相对较小,新预定利率时代,可以说正是比拼分红的时代。

不难预见,更多的保险公司将积极投身到分红险市场的争夺战当中。

方向已经为大家指明了,但产品的选择越来越多,“选对”产品至关重要。

一直以来,我们都说选分红险产品=选保险公司。

那谁是最了解保司的人?必然是拥有“上帝视角”的监管部门。

近来,为了避免保司卷出风险,影响到客户收益,监管对分红水平是频频出手干涉。

推行的一系列新规,相当于帮各位先把关了一道。

没达到要求的保司,就老老实实分红,不能为了揽客故意搞噱头。

有足够实力的保司,向监管申请,可以视情况放宽,允许超分。

参考监管这套规定,梧桐君给大家总结了4招,按这个标准进行筛选,将大大减少出错的几率!

一、看能力

第一招:看保司综合实力

1、股东背景

股东越有影响力,保司的靠山越稳固,一些实力股东关联的优质项目资源还能为保司带来稳健的投资收益。

比如大家熟悉的中意人寿,中外两大股东都位列世界500强,西气东输、京沪高铁这些宝贵的投资项目也为中意的经营数据添彩不少。

2、偿付能力

偿付能力,代表公司是否有足够的资金来履行合同约定,支付保险金。

其中核心偿付能力充足率,监管要求不低于50%,综合偿付能力充足率,不低于100%。

一般来说,绝大部分保险公司的偿付能力都在及格线之上,偿付能力充足的可以达到监管最低标准的2-3倍,这个数据每个季度会在保司官网披露,大家可以自行查询确认。

3、风险评级

风险评级同样是每季度更新一次,目前有8档等级,分别为:

AAA/AA/A/BBB/BB/B/C/D。

AAA代表抗风险能力越强,以此类推。

从最新披露来看,寿险公司中仅有中意人寿、同方全球、恒安标准、中英人寿等少数几家保司位于AAA之列。

当然,评级是可能变动的,大家可以往前多看几年数据,能够长期在A级以上站稳脚跟的,更放心。

第二招:看投资收益能力

分红险分配的红利,来源于保司的可分配盈余。

所以保司的投资收益能力,也是必须关注的一项指标。

监管参考的,是过去3年的平均投资收益率,又分为财务投资收益率和综合投资收益率。

财务投资收益率(总投资收益率)反映的是保司实际到手的收益,和短期分红直接挂钩。

综合投资收益率在前者基础上,还包含了没兑现的浮盈、浮亏,更全面地反映了保司的长期投资潜力。

简单来说,投资能力越强,收益越稳健的保司,分红的可操作空间更大。

还是以中意人寿披露的数据为例:

取较低值的财务投资收益率,也达到了4.71%,远在现有分红产品的演示利率之上。

所以中意给出的分红产品,客户收益是有一定保障依据的。

人身险保险业过去3年的平均财务投资收益率为3.2%,低于这个水平的保司,基本就可以pass了,优先考虑4%以上的。

二、看意愿

第三招:看历史分红情况

1、经营分红时间

想要追求长期稳健分红,保司累积的分红经验越足,越有信服力。

监管划的分界线——分红账户设立满三年。

分红险有个“分红特储平滑机制”,每年没分完的盈余,会存在特储账户里,万一将来市场形势不好,可以用于支持平稳分红。

分红特储账户里的钱,也需要时间来积累。

所以大家实际选择的时候,可以再看长远一点,找找熟悉分红,且分红特储积累比较充足的保司。

中意人寿经营分红产品就已经有20多年,基本每年都会有分红产品上新,不是抱着凑热闹的心态来做分红,而是实实在在有长期分红意愿且坚持下来的,更值得信任。

2、历史分红实现

一些朋友把“分红实现率”当作评判分红险值不值得买的唯一标准,这个观点一定要纠正。

分红实现率=(客户收益率-预定利率)/[70%*(演示利率-预定利率)]

通过公式可以看到,分红实现率关联到预定利率和演示利率这两个变量。

如果产品演示利率比较保守,随便分点红利实现率就很好看了,即使100%实现,实际收益也不一定很高。

所以说,分红实现率只能作为一个“辅助证明”。

大家不必由于最近一两年限高影响下的分红实现率感到焦虑,也不必因为一两年的分红实现率好看就着急入手。

像中意人寿这样分红产品数量众多,但每一款基本都能长期稳定保持高实现率,客户收益率达到3.5%左右的高水平,就是对其分红经验丰富、值得选择的最好证明。

三、看资格

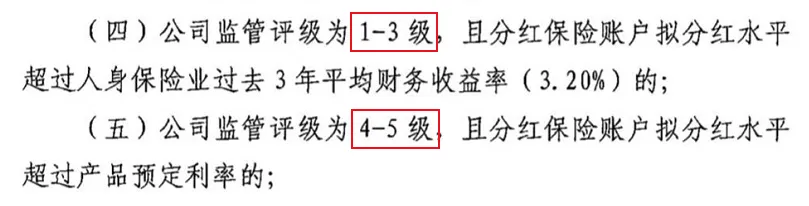

第四招:看保司分红等级

分红新规中又加入了一项新的监管评级,分为1-5级。

4-5级的保司,就算分一毛钱红利也得向监管报批。

而投资经营出色的保险公司,在符合监管要求的前提下上报材料,有机会突破监管限高(3.2%),为客户带来更丰厚的分红回报。

大家可以重点关注下2023-2024年分红限高指导下,得到监管特批突破限高分红的保司。

尤其是在2023年的“闭卷考试”中,率先突破限高,考出优秀成绩的极少数几家。

一生中意这一IP作为当时引爆分红险市场热度的先驱者,系列产品呈现的可靠收益率,不仅给老客户们带来了安心,也为一生中意(鑫享版)等新品赋予了更多竞争力。

值得一提的是,中意人寿在过去10多年披露的分红都很稳健,继2023年首破分红限高后,2024年再度发力实现超分,相信大家能从中感受到中意做分红险的底气和诚意。

写在最后

和固利产品相比,分红险的优势一般需要十年以上长期储蓄才会越来越明显。

所以,大家在挑选分红险产品时,不能只局限于眼前,而是要考虑保险公司长期的经营和分红水平。保司有足够的能力投资赚钱,有清晰的分红规划和意愿,咱们客户才有更大的可能拿到满意的分红。

分享微信 ![]()

微信扫一扫

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途