您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

持续高温!中暑算工伤吗?四川一工人中暑死亡,获赔75.6万元

持续高温!中暑算工伤吗?四川一工人中暑死亡,获赔75.6万元

“是时三伏天,天气热如汤。”

7月15日,正式踏入三伏的门槛,持续高温已经来袭。

对工人来说,夏季施工最为担忧的便是烈日炎炎下中暑的风险。那么,员工在工作期间中暑,能算工伤吗?

今年4月初,四川省高级人民法院开庭审理了一起关于“职业性中暑”工伤认定的行政确认案例。

罗某是绵阳市一建筑工地工人,建筑公司为其购买了工伤保险。

2018年7月,罗某在工地工作结束时突然晕倒,一周后医治无效死亡,死亡原因为热射病。

10月份,罗某家属向当地人社局申请了工伤认定。人社局要求罗某家属按规定补充《职业病诊断证明书》或《职业病诊断鉴定书》。

罗某家属向具有职业性中暑诊断资质的机构提出申请,根据《职业病诊断与鉴定管理办法》,出具职业病诊断,须由用人单位提供证明用工关系、劳动者职业史、职业病危害接触史、工作场所职业病危害因素检测结果等资料。然而,用人单位却拒绝配合。

最终,罗某家属无法提供职业病诊断证明,人社局也因此作出了不予认定工伤决定。

罗某家属不服人社局决定,向法院提起行政诉讼。

一审法院认为,罗某的情况符合《工伤保险条例》第十四条第一款:“在工作时间和工作场所内,因工作原因受到事故伤害的,应当认定为工伤,”判决人社局重新作出工伤认定。

人社局不服,提起上诉。

二审法院以罗某虽因突发热射病倒地,经医院抢救死亡,但由于抢救时间远超过48小时,不符合《工伤保险条例》第十五条第一款“在工作时间和工作岗位,突发疾病死亡或者在48小时内经抢救无效死亡的,视同工伤”的规定。

同时,法院还认为,司法鉴定只能证明罗某的死因,并不能证明其患的是职业病。最终,二审法院判决撤销一审判决。

而无论哪家诊断或鉴定机构鉴定职业病,都需要用人单位提交相关材料,案件似乎进入了“死胡同”。

好在天无绝人之路,经过对证明用工关系、劳动者职业史、职业病危害接触史、工作场所职业病危害因素检测结果的案卷进行调查、研究、讨论,华西医院职业病科于2022年为罗某出具了《职业病诊断证明书》。

2024年3月29日,四川省高级人民法院首次会同四川省人民检察院制发司法(检察)建议书,建议人社局结合申请材料和《职业病诊断证明书》,对罗某的工伤以及享受保险待遇进行认定。

2024年4月2日,案件在四川省高级人民法院开庭,庭审中,绵阳市人社局表示已实质启动工伤认定程序,罗某家属当庭表示愿意撤回再审请求。

最终,罗某被认定为工伤,其家属获得了75.6万元的工伤保险理赔款。

2013年,《职业病分类和目录》已经将中暑列为职业病范畴,热射病属于最严重的中暑类型。《工伤保险条例》也明确规定,患职业病的应当认定为工伤。然而实践中,将职业性中暑认定为工伤的却极少。

不过,近10年来,四川省职业性中暑的诊断有88例,其中2023年就有40例,呈逐年增长的态势,足可以见,在保护劳动者的合法权益方面,我国的司法体系正在持续不断地取得新的进展和成就。

对用人单位来说,一旦员工被认定为工伤,企业就需要面临相关的赔偿责任。为了降低企业的用工风险,我们建议企业配置一份雇主责任险。

所以,如果被认定为职业性中暑,就可以得到雇主责任险的理赔。

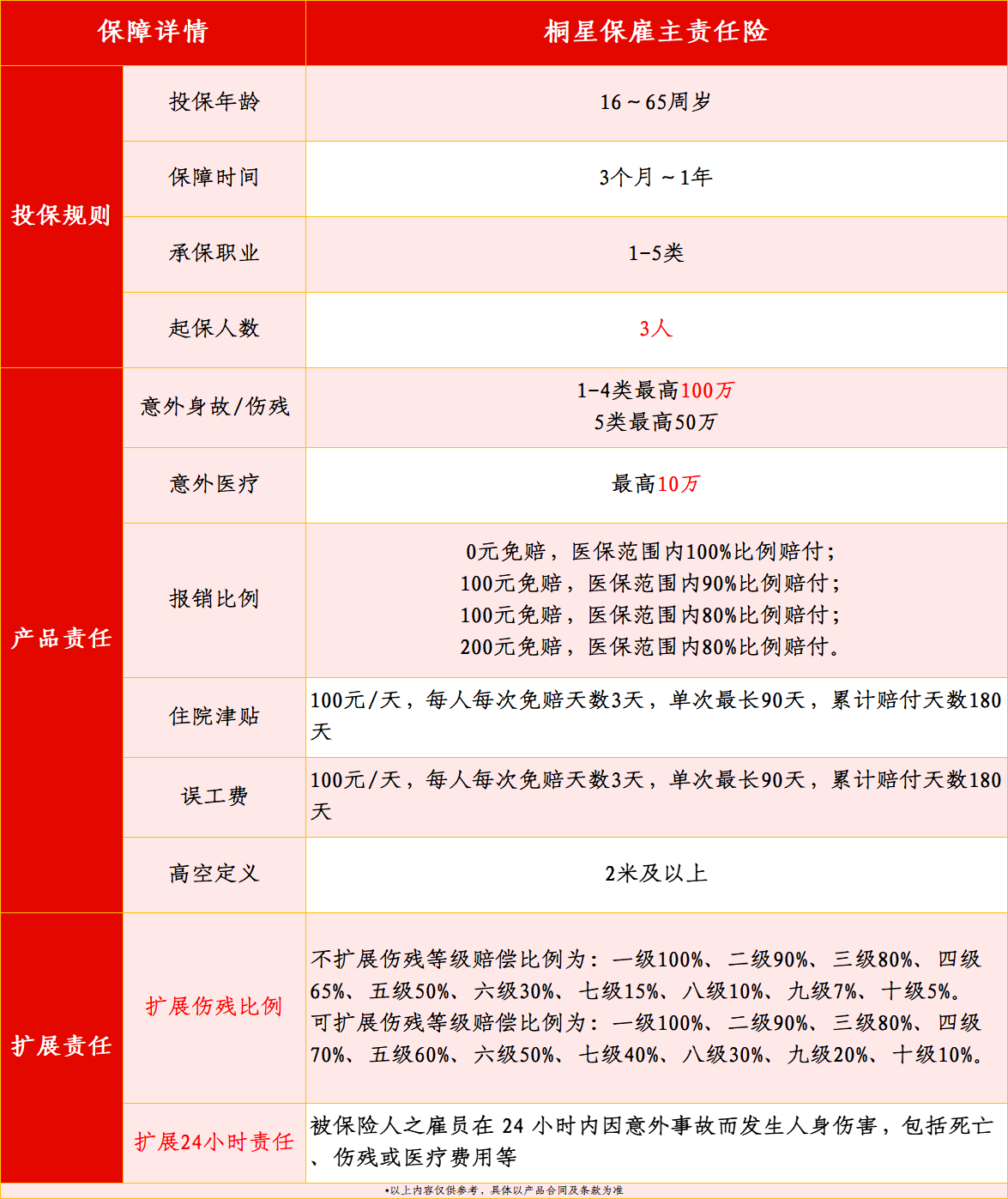

以下为大家推荐一款高性价比雇主责任险产品——桐星保雇主责任险。

如果企业的员工是餐饮服务员、装卸搬运工人、清洁工、水电工、钢筋工人、装饰装修工、锅炉工人、家用空调安装与维修工等,这款产品可满足需求。

被保险人类型包括个体工商户,因此,所承保的雇员包括但不限于被保险人的长期雇佣人员、临时雇佣人员、个体工商户的负责人、法人代表或个体工商户营业执照上列明的经营者等与被保险人存在实际雇佣关系的工作人员,且只需3人即可起保,门槛非常低。

该产品考虑到各行各业以及各职业类别的不同需求,推出了多种方案供各位老板选择。

可根据医疗报销情况选择:0元免赔,医保范围内最高100%比例赔付;100元免赔,医保范围内最高90%比例赔付;100元免赔,医保范围内最高80%比例赔付;200元免赔,医保范围内最高80%比例赔付,不同的报销比例保费有细微差别。

也可选择是否扩展伤残比例,以及是否扩展24小时。

如果想要给员工提供更大的保障,更大程度转嫁用工风险,我们建议在预算充足的情况下将保额做高,并扩展伤残比例和扩展24小时,当然,一切以企业自身实际需求和实际预算为准。

分享微信 ![]()

微信扫一扫

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途