您好,欢迎来到梧桐树保险经纪!

保险现金价值什么意思?怎么计算?有什么用?看了你就懂!

保险现金价值什么意思?怎么计算?有什么用?看了你就懂!

买保险时,经常会看到或者听到“现金价值”这个词,至于它到底是什么意思?是怎么算的?归谁所有?有什么作用,很多人却未必搞懂了。

什么是保险现金价值?就是指带有储蓄性质的人身保险单所具有的价值。人身保险一般包括人寿保险、意外伤害保险、健康保险三种。

一般来说,保障期限较长、具有储蓄性质的人身保险产品具有现金价值,如终身寿险、一年以上的定期寿险、终身重疾险、养老保险等。缴费时间越长,累积的现金价值越高,而短期意外险、家财险等一般不具有现金价值。

保险具有现金价值,由保险产品的定价机制决定

保险公司根据保险事故发生概率来确定费率,保险事故发生概率高,则费率高,反之,则费率低。

由于人身保险单的保障期限和缴费期限一般很长。随着年龄增长,遭遇疾病、意外的风险越来越高,保险公司需要支付保险金的可能性也就越大,收取的保费也应逐年提高才对。那为什么保险公司不这样做(即采取自然费率)呢?

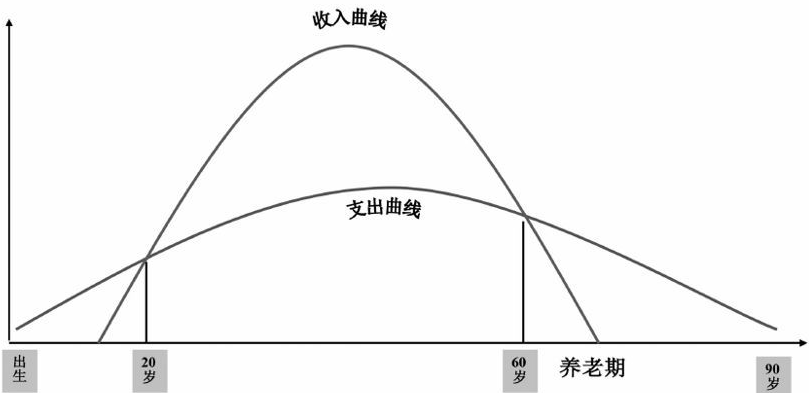

主要是因为这和人们的“收入曲线”相悖。

年轻时身体素质高,风险较低,而随着年龄的增长,身体素质、收入下降,更加需要保障。如果采取自然费率,投保人将难以承受逐渐提高的保费,想要参保的人也因为较高的保费门槛,无法参保。

因此,保险公司采取趸交,或者分期缴费使每期保费相同的方式收取保费(也叫做均衡费率),现金价值也随之产生。

被保险人年轻时,风险一般较低,投保人缴纳的保费比实际需要的多,多缴纳的保险费由保险公司逐年积累,并运用生息、增值的手段,来弥补投保人晚期所缴保险费之不足,这样就取得了均衡,规避了风险。

当被保险人年老时,其风险概率较高,缴纳的保费比实际需要的少,不足的部分将由被保险人年轻时多缴纳的保险费予以弥补。早期多缴保险费,晚期少缴,可以避免老年缴纳天价保费的情况,也符合大部分人的收入曲线,经济上更容易承受。

投保人在被保险人年轻时多缴纳的保险费连同其产生的利息,每年滚存累计起来,就是保险单的现金价值。

保险现金价值计算

随着投保人每年交的保费增多,保险的人工、佣金等成本费用不再支付,再加上前期现金价值的利息滚存,以后的现金价值会逐渐增加,这也是为什么保单现金价值后期较高。

简化为公式就是:

保单的现金价值= 已缴保费-风险保费-保险公司分摊的费用+利息

现金价值归属于投保人

根据现金价值的由来,我们可以知道,现金价值是由投保人所交的保费产生,因此也不难理解现金价值属于投保人。

法律对此也有相关规定:

《保险法司法解释三》第十六条第一款:“保险合同解除时,投保人与被保险人、受益人为不同主体,被保险人或者受益人要求退还保险单的现金价值的,人民法院不予支持,但保险合同另有约定的除外。”

在司法实务中,大部分法院也都认为保单现金价值应归属于投保人。

现金价值的功能

对于投保人来说,保单的现金价值具有以下几种功能:

1.退保金

退保金,通常按照保险单的现金价值和已缴纳交保费的多者领取。顺便提醒大家,投保长期人身保险前,尽量提前做好功课。否则,一旦前期退保,损失比较大。

2.分红

在分红保险合同中,投保人享有的分红以保险单的现金价值为基础。

3.保单贷款

长期的人身险保单,一般具有抵押贷款功能,贷款的额度以保单的现金价值为基础。贷款过程中保障不受影响,保单依然有效。利率通常低于市场利率,期限一般是6个月,部分公司到期后可以续贷。

可不要小看这个功能,当年迪士尼兄弟在创建迪士尼公司时遇到资金困难,就是通过保单贷款来融资度过难关,这才有了现在大名鼎鼎的迪士尼公司。

4.自动垫缴保费

也是保单贷款功能的一种延伸。在客户同意的情况下,如果保险合同在缴费时没有扣款成功,而保单的现金价值足以垫付应缴的保费,保险公司以现金价值自动垫交保险费,从而使保单继续有效。相当于投保人向保险公司贷款交纳保费。

现金价值是投保人的一项重要资产,千万不可忽视。尤其是对于理财类产品,要重点关注保单的现金价值。

分享微信 ![]()

微信扫一扫

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途