您好,欢迎来到梧桐树保险经纪!

利息一年比一年低!普通人靠什么守住存款?

利息一年比一年低!普通人靠什么守住存款?

大部分人对于宏观政策都会觉得晦涩难懂,但大家一定都真实的感受到这些年生活中的2个明显变化:

1、银行存款利息一年比一年低;

2、大家开始把钱从银行挪去别的地方,也就是现在很火的“挪储”。

其实这波全民挪储潮,不是大家盲目跟风,也不是营销噱头

在这背后有清晰的宏观逻辑——我国时隔14年重启的货币适度宽松政策。

这跟我们平常接触的货币政策不同,适度宽松时代最明显的特征就是——利率持续走低。

它直接推翻了大家存钱理财方式!

今天用大白话跟大家讲讲,适度宽松到底是什么、为什么它会让利息不断下跌、普通人为什么一定要学会挪储守住自己的钱。

一、货币适度宽松,到底是什么?

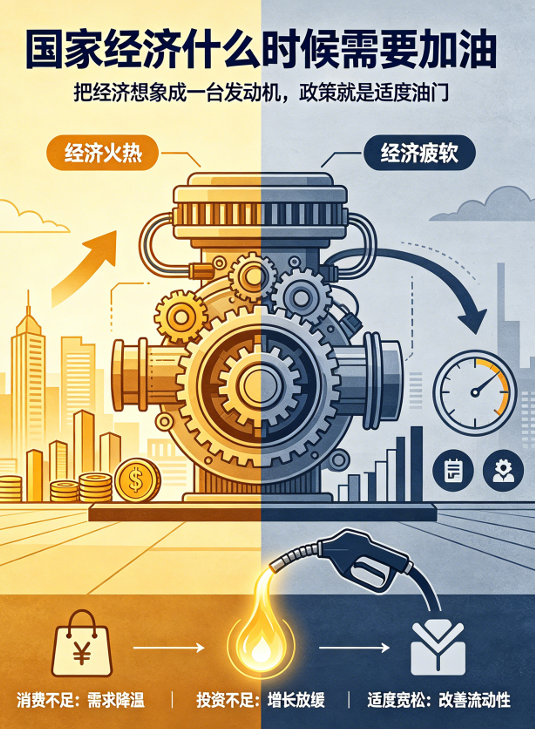

大家可以把国家经济想象成一台车的发动机。

在经济火热时,不用多加干预,正常运转就行;

但经济疲软、消费跟投资都跟不上时,发动机动力不足,国家就需要“加点油”,

这个“加油”的操作,就是货币适度宽松政策。

简单的来说就是:央行适当往市场多放些钱,让市场上的资金更充足,企业借钱、个人贷款更便宜,以此带动经济回暖。

重点在适度两个字:不是疯狂印钱、大水漫灌,不会乱刺激市场,只是温和托底经济。

而这对我们普通人来说,这个政策最直观、影响最大的结果只有一个:市场利率持续下降,银行存款利息越来越少。

二、为什么宽松政策,一定会导致利息下跌?

很多人搞不懂:国家放水救经济,跟我存银行的利息有什么关系?

其实这个逻辑非常简单,它是环环相扣的。

1、市场上钱多了,钱自然就“便宜”了

央行通过降准等操作,放开银行的资金权限,让银行手里可支配的钱变多。任何东西都是物以稀为贵,资金也一样。

当市场上资金充裕、不紧缺时,资金价格(利率)自然会下跌,不管是房贷、经营贷,还是我们的存款利息,都会跟着走低。

2、为救实体,存款降息是必然牺牲项

宽松政策的核心目的是帮企业减负、激活实体经济。

想要企业贷款便宜、经营压力变小,银行资金成本就必须降低,而居民存款,就是银行最主要的资金来源。

所以在这个周期里,银行会持续下调定期、大额存单利息,用降低储蓄收益的方式,给实体经济让利。

这也是我们能明显感觉到,存钱利息一年比一年低的核心原因。

3、降息不是一次性,是长期慢慢跌

适度宽松不是短期调控,是一个阶段性的经济基调。

一旦进入这个周期,市场就会形成长期降息的预期,银行也会分批、持续下调利率,不会一次性跌到底。

这就导致了一个现状:钱放银行,越往后存利息越低,长期闲置只会慢慢缩水。

三、我国仅两轮宽松周期,看懂当下的降息大环境

很多人不知道,适度宽松政策非常稀缺,我国几十年以来,只正式官宣过两次,每一次都对应着明确的降息行情。

第一轮:2008—2010年(金融危机救市)

当年全球金融危机爆发,国内经济遭遇重创,国家紧急开启全面宽松,大幅降准降息,靠强力刺激稳住了经济。

那一轮降息幅度大、节奏快,是典型的危机救市操作。

第二轮:2025年至今(当下正在进行的精准宽松)

时隔14年,我国再次重启适度宽松。

和2008年的大水漫灌不同,这一轮主打温和、精准调控,不搞强刺激。

但对普通人来说,影响更持久、更切身:银行存款利率阶梯式持续下跌,曾经安稳保本、收益可观的定期存款彻底成为过去式,传统存钱保值的方式彻底失灵,这也是全民挪储潮爆发的根本背景。

四、利率不停下跌,为什么人人都在“挪储”?

挪储=存款搬家,把放在银行活期、短期定期、低息理财里的闲置钱,换到同样安全、但能锁定长期高收益的稳健资产里。

这不是跟风炒作,是普通人在降息大环境里,最实在、最稳妥的财富自保方式。

1、死守银行存款,只会慢慢贬值

现在的存款利率,已经跑不赢日常的物价涨幅。

钱存在银行里,看着本金没少,但实际购买力在悄悄缩水。

尤其是长期闲置的资金,一年、两年、三年存下来,利息越来越薄,财富就是在被动流失。

2、保本理财消失,普通人无稳健选择

以前大家不爱存定期,还能买保本理财。

但资管新规之后,理财、基金全部不保本,盈亏自负。

普通人不敢碰股票、基金这类高风险产品,又不甘心拿着近乎归零的存款利息,挪储就成了唯一的稳健出路。

3、提前锁收益,对抗未来持续降息

目前的市场共识很明确:未来利率只会更低,不会更高。

与其坐等后续继续降息、收益进一步缩水,不如趁着当下还有相对不错的利率,把长期不用的钱锁定收益,提前锁定未来几十年的稳健回报,安稳穿越整个降息周期。

五、普通人挪储,记住这3个核心原则

挪储不是乱投资,更不是把所有钱都取出来置换,它是储蓄方式的优化升级,记住三个原则就不会错:

1、绝对保本优先

只做稳健资产置换,不碰股票、高波动基金等高风险产品,保留储蓄最核心的安全属性。

2、只挪闲置资金

日常生活费、应急备用金,可以选择灵活的金融工具,保证随时能用;只挪动3-5年用不上的中长期闲置存款。

3、核心锁定长期收益

用可复利计息、长期锁息的稳健资产,替代单利计息、持续降息的银行存款,实现稳稳的保值增值。

六、一张表看懂:现在到底该怎么规划?

七、普通人最容易踩的4个认知误区

误区1:现在降息只是暂时的,很快就会涨回去

正解:本轮宽松是长期托底政策,没有大水漫灌,也就没有快速加息反弹的可能,利率下行是长期趋势,短期很难逆转。

误区2:挪储是理财炒作,风险很高

正解:真正的挪储是保本储蓄置换,不是投资投机,只是把低息存款换成高息稳健资产,风险和银行存款一致。

误区3:利息差得不多,没必要折腾

正解:降息的差距是复利累积的,短期看不明显,三五年之后,本息差距会非常大,放任资金闲置缩水,是最隐形的财富亏损。

误区4:宽松政策马上结束,不用提前锁息

正解:只有经济完全复苏、内需彻底回暖,宽松政策才会逐步退出,目前来看,降息周期仍会持续一段时间,提前锁息是最优选择。

写在最后

从来不是突然爱理财、爱折腾,而是时代的存钱逻辑彻底变了。

全民挪储潮的本质,就是普通人顺应宏观政策、应对利率下行的财富自保行为。

在稳健时代,存钱能保值;但在适度宽松、持续降息的当下,死守传统存款,就是慢慢流失财富。

看懂政策周期、顺势调整储蓄方式,才是普通人守住辛苦钱最简单、最靠谱的方式。

年金险

年金险

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途