您好,欢迎来到梧桐树保险经纪!

懂现金流的人,开始悄悄配置“利满满”了!

懂现金流的人,开始悄悄配置“利满满”了!

100万存一年,利息只有9500块了。

(图片来源:每日经济报道)

这不是段子,是前几天刷屏的新闻。

利率下行的大潮下,大额存单的“金饭碗”正在变成“陶瓷碗”——看着还行,一碰就碎。定期存款到期再转存,利息直接“打骨折”。

那么问题来了:既想要保证安全、稳扎稳打,又想要稳稳的现金流,钱还能往哪儿放?

一、钱还能去哪儿?

这两年,不少朋友选择了增额寿险产品,逻辑很清晰:现金价值写进合同,白纸黑字稳稳当当,保司靠谱,分红实力名列前茅。

但是分红型增额寿,保障的是财富的长期增值,它的现金价值需要时间沉淀,越到后期复利效应越明显,前期更适合“不动它”。

我们的生活却是日常的鸡毛蒜皮:每天吃穿用度、孩子上学补习、老人看病买药......这些实实在在的开销,说大不大,但积累下来也是一笔不小的开支。如果为了这些去动用咱们增额寿的现价,影响后期的复利增值,着实有些不划算了。

所以现在越来越多人意识到:聪明的钱,不能全锁在长期账户里等增值,得有一部分尽快流动起来!用或不用都能落袋为安,以备生活的不时之需。

中意人寿与梧桐树联合定制的利满满年金保险(分红型),就是专门为这个需求设计的。

一个让是“远水”,你未来有大钱;一个是“近薪”,让你现在有钱花。

成年人不做选择,“远水”和“近薪”,咱们都要!

二、利满满让你“现金流自由”

*演示数据仅供参考,红利部分是不确定的,以实际情况为准

1、拿钱不等待:投保第二年就领钱

传统金融产品需要漫长的封闭期才能看到收益,利满满不一样:投保后第二年就能开始领红利,不用熬五年十年!

2、利益有潜力:固定年金打底,红利锦上添花

以40岁男性一次性交10万元(计划一/直接领取/第5年领取)为例:

✔固定比例1.74%

每年固定领取1740元,领取比例为1.74%,写进合同、雷打不动,100%可以拿到;

✔红利利益近3%

保单第5年能拿到1222元红利,加上当年年金,当年总共可以领到1740+1222=2962元,领取比例接近3%;

✔万能二次增值

若选择将红利投入万能账户,按照3%利率结算,保单第6年账户价值可以达到9369元。

用一句话概括:固定年金“托底”,红利利益“有潜力”,万能账户实现“利益最大化”,而咱们的保费也不会因为领取受到影响,始终在账户中积累!

3、场景更多元:从“加薪”到“传承”全覆盖

→想给自己额外发一份“工资”

→给孩子备一份“不失控的生活费”

→为养老生活兜底

→给子孙攒一笔家资

......

利满满不仅都能做到,而且可以兼顾!

三、加薪·养娃·养老,利满满都兜住

1、大厂员工给自己“加薪”!

老林在知名大厂工作,收入不菲,但最近行业风声鹤唳,担心如今的高薪工作会陡然消失,家里还有车贷房贷以及还有两个嗷嗷待哺的小朋友。

经过深思熟虑,老林考虑投保一份利满满为自己的未来生活兜底:

小林将手上的积蓄30万元一次性投入到利满满,选择「第5年领取+计划一+直接领取」:

*演示数据仅供参考,红利部分是不确定的,以实际情况为准

投保后第一年,钱就来了——

当年就能领到3422元保单红利,直接落袋为安,即投即享!

交完保费后——

每年固定领取5220元,写进合同,雷打不动;

当年保单红利3667元,累积红利达到了18337元;

也就是说,交完保费的第一年,老林当年就能拿到5220+3667=8887元,领取比例接近3%;

再加上前面几年累积的红利,小林总共可以拿到23557元!

相当于每年都给自己发了一笔“年终奖”!不仅投入的保费一直积累在保单里,还能每年拿到红利!

2、给孩子“不累不卷”的底气

王总经过多年打拼,家底颇丰,独子小王今年今年刚上大学,打算读研后就业,可如今的就业环境并不理想,而王总也只希望孩子能健健康康、开开心心,无需太“卷”。

但若将大笔现金直接补贴给孩子,王总担心社会险恶,反而让容易让孩子踩坑。经过考虑,王总投保利满满,自己做投保人,小王做被保人。

*演示数据仅供参考,红利部分是不确定的,以实际情况为准

对于小王来说,未来工作深造都有了托底:

保单第5年,小王还在读研,利满满就开始派发生存金了,每个月有1760元,作为研究生的生活补贴;

两年后小王毕业开始工作了,每个月可以从利满满中领到5282元的生活费,只需找个3000多工资的工作,每个月轻松到手8000+,保障自己的生活绰绰有余

这笔生活费可以一直领到小王退休,到了88岁,还能把投入的350万一次性都拿回来,而小王5282元/月的生活费还能继续领;

对于王总来说,这份规划也很有前瞻性:

投保第二年就产生了4w+的红利,直接打到王总卡上,给小王攒着或者用于王总和老伴儿的生活费都不错;

到了小王30岁,保单里的红利已经累积到了56万多,此时小王也已经到了成家立业的年纪,既可以当做房子的首付钱,也可以作为孩子结婚的备用金。

无论是保单的现金价值还是每年不断累积的红利,王总对这笔钱始终都有绝对控制权,万一未来有变故,资金随时可以回流到王总自己手里。

既给了孩子未来兜底,又护住了家庭的底线,一举两得。

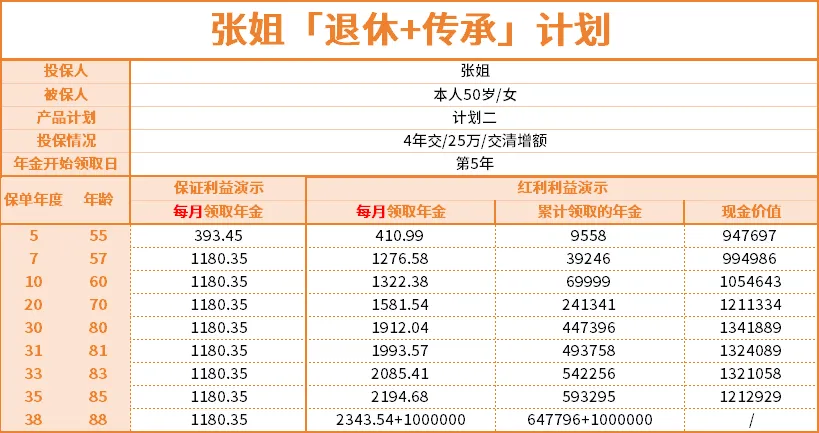

3、退休姐姐的“双保险”

50岁的公务员张姐就要退休了,虽然退休金还不错,但是万一碰上生病住院,她担心会给孩子造成负担,同时也想给刚出生不久的小孙孙留一笔钱。

她打算用每年攒下的工资和积蓄投保一份利满满:

*演示数据仅供参考,红利部分是不确定的,以实际情况为准

张姐选择了红利交清增额的方式,因此领取的年金和保单的现金价值都在不断递增:

57岁时:

每个月可以领到1276元作为养老补充,保单现金价值已经接近投入的总保费;

到了80岁:

张姐月领的年金已经打到了1912元,累计拿到了49万3758元,而保单的现金价值也涨到了134万1889元;

到了88岁:

张姐已经拿到了64万7796元,同时投入100万总保费也可以拿回。

这笔钱可以留给孩子,也是一笔不菲的资产,而张姐还能继续从利满满中领生存金,直到105岁。

写在最后

利率下行不是一阵风,而是一场持久战!

聪明钱,既要能解决长期增值,也要能搞定短期的灵活周转。而利满满用长期的、持续的、稳定的现金流,为不同人生阶段提供稳稳的底气。

利满满虽然适用的场景很多,但逻辑其实很朴素:咱们的投入一直在保单里持续积累,而且每年都还能有一笔高额现金流,甚至可能越领越多!

增额寿管“攒”,利满满管“花”——两手都抓,才叫真正的财务健康!

年金险

年金险

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途