您好,欢迎来到梧桐树保险经纪!

众民保·百万医疗险2026版来了!这次升级,值得你认真看一看!

众民保·百万医疗险2026版来了!这次升级,值得你认真看一看!

每年这个时候,保险公司都会推出一批升级版产品。

今年,众民保·百万医疗险2026版(以下简称“2026版”)即将上线。

与2025版相比,这次升级的力度很大——尤其是臻选版,在特药清单、免赔额结构、严重既往症保障等方面,都有实实在在的突破。

下面帮你快速看懂:2026版到底好在哪、值不值得买、适合谁买。

一、三大核心升级:数字说话,好处看得见

1、免赔额结构优化:从“分开算”到“合并算”,理赔门槛大幅降低

2025版:社保内1万免赔额,社保外1万免赔额(分开计算)

2026版:社保内外合并计算,统一1.5万免赔额

举个例子,你就懂了:

假设你住院自费花了2万元。

2025版:社保内1.2万(超过1万)、社保外0.8万(不足1万)→获赔2000元。

2026版:2万元-1.5万元 = 获赔5000元。

同样的花费,2026版多赔3000元。

对于常见住院来说,2026版能理赔的金额明显更高,理赔门槛更低——这是实打实的好处。

2、臻选版肿瘤特药:从约124种扩至250种

2025版:124种

2026版:250种

特药保障直接翻倍,覆盖了近几年新上市的多款靶向药、免疫药。对于可能需要癌症治疗的人来说,这个升级意义重大——用药选择更多,自费压力更小。

3、臻选版“续保选择权”:连续投保满3年,权益二选一

这是2026版最具突破性的设计,也是市面上非常罕见的“带病体渐进式保障”。

适用条件:

只要你连续不间断重新投保“众民保医疗险系列”(包括普惠版、2025/2026版、中高端版等),满3年之后,就可以在续保时选择以下两项权益之一:

权益一:免赔额逐年递减

免赔额从1.4万元起,每年递减1000元,最低可降至1万元(第4个保单年度起)。

注:仅适用于“一般医疗责任”

权益二:严重既往症纳入保障

单独1.5万免赔额(不与一般医疗责任共用),首年赔付30%,逐年递增10%,最高至70%(不间断连续重新投保,有无理赔均可享有)。

严重既往疾病前3个保单年度不赔,第4个保单年度起可赔!

这句话很关键:

以前得了癌症、脑梗、严重高血压糖尿病并发症,买了保险也赔不了。

现在只要你连续投满3年,第4年起,众安就给你“开一条口子”——严重既往症也可以申请理赔了。

这是目前市场上唯一能做到这一点的百万医疗险。

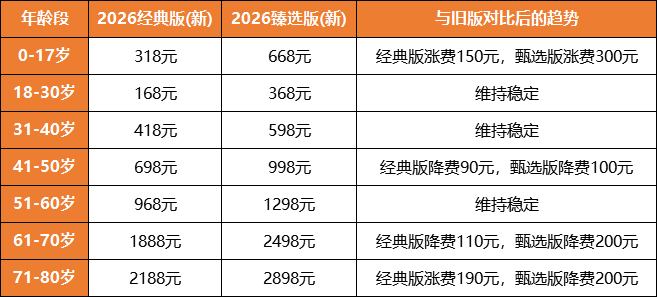

二、价格变化:41-70岁反而更便宜了

(注:以下保费均为有社保、按年缴费的价格)

61-70岁老人买臻选版,今年比去年便宜200块,省下的钱够再补充一份意外险。

三、这些老客户熟悉的权益,依然在

众民保相伴权益:连续投保满4年起,免赔额递减或既往症赔付比例递增。

家庭共享免赔额(可选):全家一起买,打通免赔额。

家人同时投保同一保障计划,一般医疗责任共享免赔额:责任内家人医疗费用的支出可以抵扣每个被保险人自己的免赔额。

互联网购药(慢病/原研药):可选保障,在线问诊,提升客户粘性。

增值服务:重疾绿通、医疗垫付(83城)、就医陪诊、住院护工、基因检测+特药直付等,全部保留。

四、哪些人最适合买2026版?

如果你是以下情况之一,这次升级值得你重点关注:

✔已经是众民保的老客户

→续保时可以优先考虑升级到2026版,免赔额更友好,长期持有权益更好。

✔因为身体原因买不到普通百万医疗险

→比如有高血压、糖尿病、甚至癌症史,普通医疗险可能拒保或除外。众民保本身就是带病体友好型产品,2026版更进一步,连续投保3年后严重既往症也能赔。

✔家里有61-70岁的老人

→今年保费反而降价了,而且免赔额合并计算,老人常见住院的获赔金额更高。

✔希望长期持有、越用越划算

→续保选择权让你在第4年起享受更低免赔额或既往症保障,时间越长,权益越好。

写在最后

众民保·百万医疗险2026版的升级方向很清晰:

免赔门槛更低——合并计算,理赔更容易。

长期持有更有价值——满3年可选免赔额递减或既往症保障。

带病体也能逐步获得保障——连续投保满3年后,严重既往症也能赔。

这意味着:如果你已经是老客户,这次升级让你更有理由继续续保;如果你是第一次了解众民保,现在就是不错的入手时机——尤其是身体有些小毛病、买不到普通医疗险的朋友。

(注:本文内容仅供参考,产品暂未上线,最终保障责任以保司产品上线资料展示责任及条款为准。)

医疗险

医疗险

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途