您好,欢迎来到梧桐树保险经纪!

真实成交客户提醒:再犹豫,分红险的高预期也彻底没了!

真实成交客户提醒:再犹豫,分红险的高预期也彻底没了!

今年的理财市场,简直是一场“围剿”。

开年76万亿“活水”到期,转眼国有大行直接叫停五年期大额存单业务。

手里钱到期了,却找不到一个“相对安全”的窝!

部分三年定存只剩1.5%,连通胀都跑不赢。

一位刚退休的阿姨,今年1月眼睁睁看着300万本息从3.5%的存单里出来,想续存才却发现:整个世界都变了。

朋友拉她炒股,犹豫了几天没进场,恰好躲过春节后一波回撤,后怕到失眠。

也有人推销“高收益、回本快”的理财,她查了半天连利益来源都搞不清,坚决拒绝。

她问了一个所有人都担心的问题:钱到底该放哪?

答案只有一个:抓住分红险的“高预期窗口”。

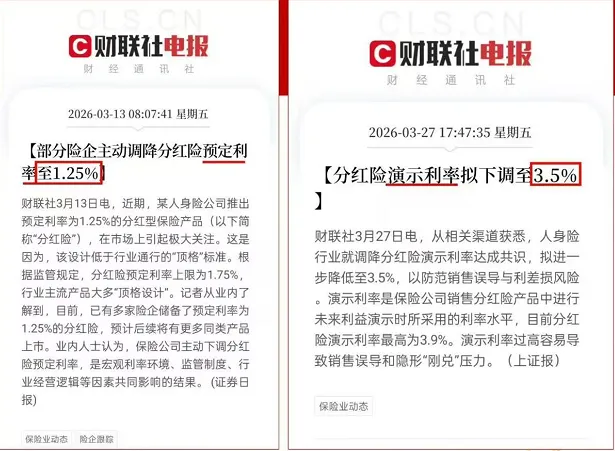

【监管下令7月起分红演示利率将大跌】

根据监管要求,2026年6月30日后,全市场分红险演示利率上限将从3.9%强制下调至3.5%。

高于3.5%的产品,要么停售,要么“阉割”!

这不是猜测,是白纸黑字的红头文件。

这意味着:

现在买,能直接锁定3.9%的高分红演示利率产品;

利率下调后再买,产品的利益上限最高只能到3.5%。

同样投入100万元,保单利益长期复利增长,哪怕是微小的降点,也很可能导致几十万利益,凭空蒸发。

【客户为何果断投保300万分红险?】

这位阿姨通过多年的好友,接触到梧桐树的客户转介绍活动。

经过1对1专业财富规划师的细心讲解,了解到分红险的底层利益架构,既有保证利益兜底,又有向上红利可期。

在反复验证并确认清楚后,果断投保了陆家嘴国泰人寿的宝藏分红险-泰赢家2.0,选择了100万×3年交,终身享利。

她的决策逻辑极其清醒——看穿三个生死线:

1. 保底够稳吗?

泰赢家2.0保证利率1.75%,是当前市场的顶格产品。

白纸黑字写进合同,哪怕分红为0,也吊打某大型金融机构的1.5%的定存。这是“不缩水”的底线。

2. 分红靠谱吗?

演示利率3.9%——这是当前能享受的最高预期利益。

而公司实力更狠:

陆家嘴国泰,近十一年综合投资收益率8.41%,行业第一;

分红实现率十年平均160%,多款老产品累计突破160%。

3.9%不是画饼,是大概率能兑现甚至超预期的真金白银。

3. 公司能打吗?

分红险“选公司比选产品更重要”。

国内首家海峡两岸大型金融集团合资,【上海陆家嘴集团+台湾国泰人寿】靠山稳如磐石。

背后的投资项目、利益来源,保司官方网站的每季度财报清晰、透明、可查询,真实又靠谱。

【预期利率下调,保单利益差多少?】

不对比,不知道差距有多残忍。

同样投入100万,长期持有:

●现在投保泰赢家2.0:保证利益1.75% + 预期分红利益3.9%,按历史实现率,总利益冲向4%以上。

●利率下调后再买:演示上限3.5%,实际预期直接砍掉0.4%+。

在长期复利的加持下,仅保证利益部分的损失,就足以抵得上一辆奔驰S级。

更残酷的是:未来利率还在降,而你的保证利益1.75%,稳稳到手不慌张。

【抓紧时机,别等“拍大腿”!】

阿姨躲过了炒股、避开了坑理财,最后用300万锁定了终身利益。

她的原话:“现在不锁,难道等演示利率下调后再后悔?”

写在最后

预定利率和演示利率的下行不是会不会来,而是已经来了;

监管的双降,不是要不要降,而是按政策执行,势在必行!

利率下调,不是谁制造出来的焦虑,是一扇正在缓缓关上的高利益大门。

门这边,是保证利益1.75%+预期利益3.9%的泰赢家2.0;

门那边,是上限3.5%的低利率新世界。

监管的倒计时已经开启了,现在的每一次犹豫,都是在给未来挖坑。

分红险

分红险 分享微信 ![]()

微信扫一扫

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途