您好,欢迎来到梧桐树保险经纪!

连续10年分红超预期,这家险企的分红实力藏不住了!

连续10年分红超预期,这家险企的分红实力藏不住了!

把钱存银行,利率跑不过通胀。

拿钱买理财,本金扛不住波动。

大环境一言难尽,一些朋友在看分红险产品的时候,也表示过担忧:如果利率一直下行,保险公司搞投资能赚到足够多的钱给我们分红吗?

确实,有的保险公司在演示红利时,把数字做得很漂亮,但到了实际分红的时候,分红实现率一公布,直接打脸。

但梧桐君今天要聊的这家保司——陆家嘴国泰,恰恰相反。

他用连续10年的行动,证明了一件事:做分红,他是认真的。

同时,陆家嘴国泰最新推出的产品——泰赢家2.0终身寿险(分红型),大家也可以花几分钟了解一下,掂掂分量。

1、“历史分红实现率”的意义

分红实现率,本质上是一家保险公司的“诚信记录单”和“投资能力成绩单”。

咱们打个比方,一个人向你借10万,说一年后还你11万,你会不会想看一下他过去的诚信记录?

如果他过去多年,每次借钱都按时甚至提前还,而且利息一分不少,起码借得放心。

如果他有好几次没还上,或者是只还了一部分,你还敢借吗?

分红险,其实同理。

为什么梧桐君一直建议大家,要多追溯几年保司披露的分红数据?

因为时间会过滤掉所有运气成分,留下实力的证明。

一年的分红实现率高,可能是运气好,赶上了牛市。

三年的分红实现率高,可能是资管团队给力。

但连续十年以上的分红实现率都高,甚至超额完成——这只能说明一件事:

这家公司的投资能力、经营稳健程度、分红意愿,是刻在骨子里的,不是靠天吃饭,也不是纯纯给客户“画大饼”。

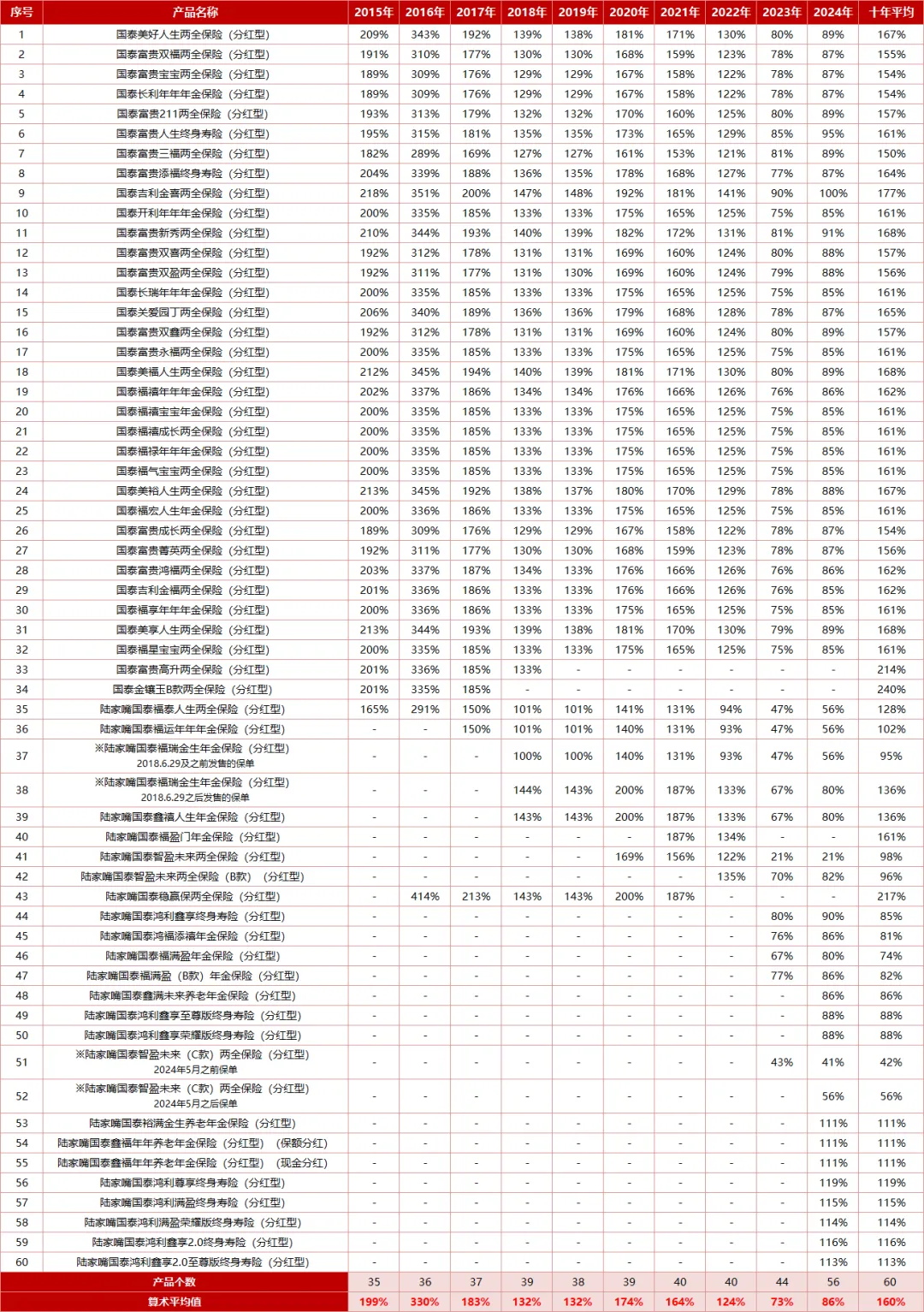

2、陆家嘴国泰的“分红成绩单”

与写在合同里的现价不同,分红没有白纸黑字的保证,它是保险公司每年赚了钱之后视情况分给你的“红包”,当然,也会占到可分配盈余的至少70%。

所以,挑选分红险的核心问题其实是:这家保险公司,到底有没有持续赚钱的能力?赚了钱,愿不愿意分?

陆家嘴国泰给出的答案,就贴在官网上——连续10年亮眼的分红成绩单。

在全行业受“限高令”影响、很多大公司分红实现率直接腰斩的2023-2024年,它依然是为数不多突破监管限高的优等生。

这意味着什么?

陆家嘴国泰给大家展示的“预期分红”,不仅没有大打折扣,还经常超额完成。

虽说分红并不确定,但未来底气足不足,咱们还是能提前有数的。

3、泰赢家2.0为什么值得关注?

基于这种“硬核分红体质”,陆家嘴国泰打造的“泰赢家”IP,不仅引爆了市场,目前还迭代到了泰赢家2.0,一经推出就跻身热门。

泰赢家2.0的几大优势,梧桐君先帮大家总结一下:

【超高预期】保证&分红预期双高,可搭配万能账户

【规划灵活】减保无等待期,红利部分减保无比例限制

【专业可靠】对接优质VIP服务、保险信托,支持设置第二投保人

在预定利率不断下调的大背景下,往后的新品很可能会“降配置”,泰赢家2.0所拥有的保证利益底线,值得抓住。

同时,在目前监管允许的演示范围内,它的预期总利益也属于第一梯队水平。

演示不代表承诺,但结合陆家嘴国泰过往的履历,这个预期的含金量还是要比一般的分红险产品重得多。

咱们以38岁王先生的投保方案为例,看看年交10万,交3年,总保费30万,泰赢家2.0如何发挥作用。

(*保单红利分配不确定,以上内容供理解和参考,以实际保单利益为准)

3年交情况下,预期总利益第6年反超总保费,回正速度是非常快的。

到60岁退休年龄了,预期总利益增长到53.7万,翻了快一倍,此时IRR已经达到2.82%。

80岁高龄时,预期总利益已突破100万,IRR也达到3.03%,可以作为养老的有力支持。

如果中途有用钱的需求,可以灵活减保;追求保单利益积累,泰赢家2.0的水平也不会让大家失望。

写在最后

现在这个市场,敢说“稳健”的资产越来越少,敢说“连续10年都超预期”的公司,更是凤毛麟角。如果你正在找利益水平能满足你想象,安全性能让你睡个安稳觉的产品,那么实力得到时间验证的陆家嘴国泰做出的这款泰赢家2.0,值得你认真看一看。

分红险

分红险 分享微信 ![]()

微信扫一扫

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途