您好,欢迎来到梧桐树保险经纪!

当我用陆家嘴国泰的成绩单,打开这份泰赢家2.0!

当我用陆家嘴国泰的成绩单,打开这份泰赢家2.0!

分红险究竟怎么买?

其实很多人最纠结的一个问题和关心的点就是:分红到底靠不靠谱?

对于这个问题,我的回答很简单——选对公司,比纠结产品本身更重要。

今天就用陆家嘴国泰人寿的真实现状,来打开它旗下的王牌分红险——泰赢家2.0。

一、陆家嘴国泰人寿:历年成绩单,够硬

先看这家公司的来头。

★陆家嘴国泰人寿是海峡两岸首家合资寿险公司

成立于2005年,由上海陆家嘴金融发展有限公司和台湾国泰人寿保险股份有限公司共同发起,双方各持股50%,注册资本30亿元。

▲上海陆家嘴金融的背后是陆家嘴集团

由上海国资委100%控股,旗下拥有上海中心大厦、迪士尼乐园等知名资产;

▲台湾国泰人寿

则是台湾地区第一大保险公司,成立超过60年,总资产近2万亿元。

股东背景够强,但更重要的是公司自身够硬。

截至2025年末,公司总资产规模达430.62亿元;2025年全年,保险业务收入达到106.09亿元,净利润实现10.51亿元。

在风险管控方面,2025年第二、第三季度风险综合评级均为AA级,综合偿付能力充足率为157.61%,核心偿付能力充足率为116.69%,均远高于监管要求。

一句话:资本雄厚、经营稳、偿付安全——这是分红险能够兑现承诺的底层逻辑。

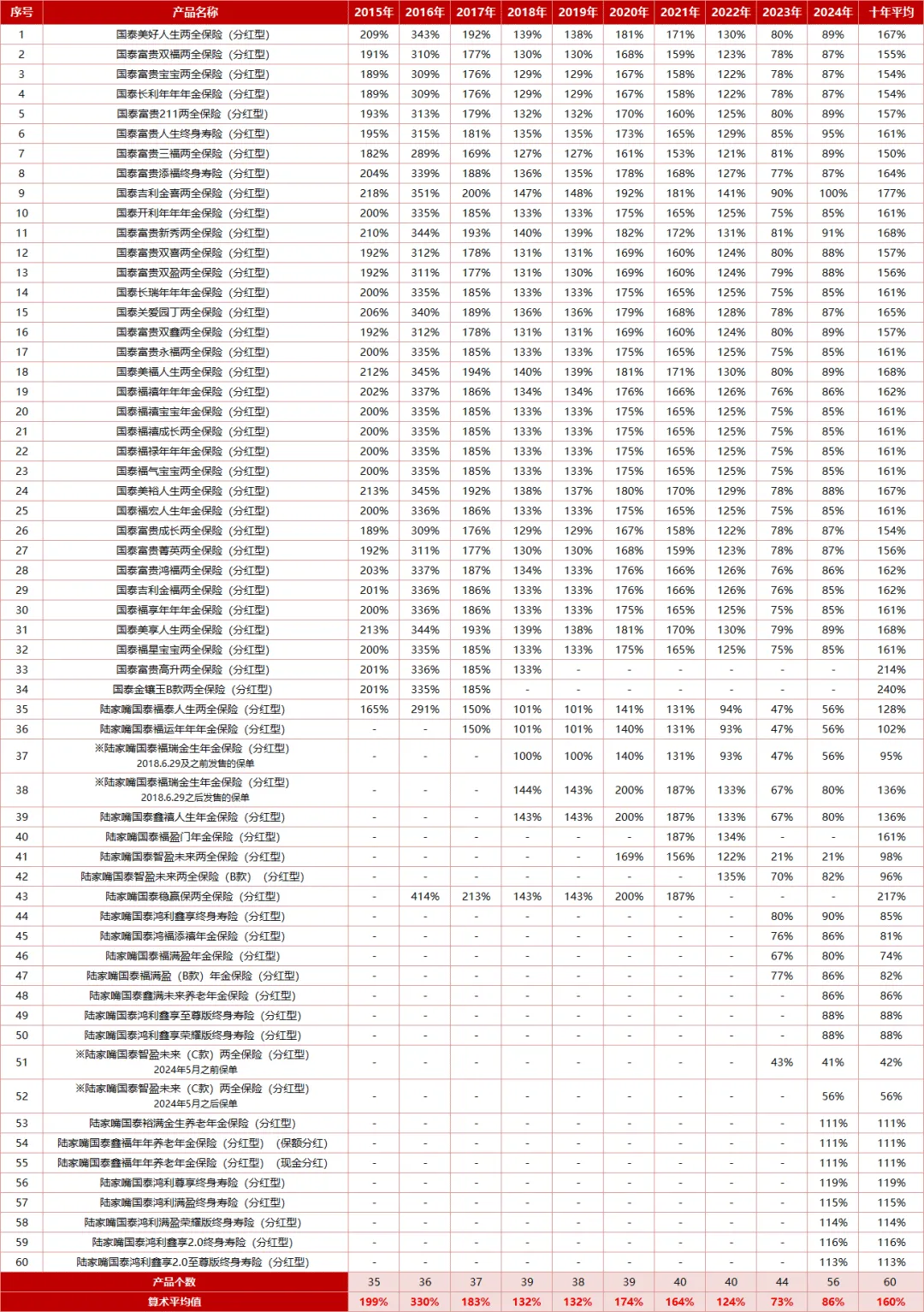

二、分红靠不靠谱?看历史数据就知道

如果说公司实力是“能分红”的基础,那历史分红实现率就是“愿不愿意分红”的直接证明。

(数据来源:保险公司官网公布)

陆家嘴国泰人寿的分红险经营经验已有非常的夯实。

从2015年到2024年的数据来看,公司分红实现率展现出长期稳定性与爆发力。

2015到2023年,超80%产品平均突破100%。

其中部分产品2022年实现率达到135%,平均分红实现率高达160%。

2024年监管要求收紧分红上限的情况下,许多公司分红实现率大幅下滑,

而陆家嘴国泰人寿2024年某2.5%定价的产品红利实现率仍达到116%,经测算客户综合收益达到了3.62%的水平,在行业中表现突出。

说到底,分红不是空头承诺,而是一家公司投资实力和经营意愿的综合体现。

三、双重安心,双重给“利”

回到产品本身。

分红险的综合收益由两部分构成:保证利益+分红利益。

▲保证利益100%确定,无论保险公司投资盈亏,都必须兑现

泰赢家2.0的保底预定利率为1.75%,这是当前监管允许的上限水平。

这个利率直接写进合同,第n个保单年度内,基本保险金额对应的当年度保险金额等于基本保险金额×(1+1.75%)^(n-1)。

哪怕分红为0,保证利益也能稳稳在账。

在同类预定利率1.75%的分红型增额寿产品中,泰赢家2.0实际的现金价值利益表现靠前,3年和5年交期的保证利益在市场中处于领先地位。

▲分红收益:3.9%演示利益,保额分红逐年长大

分红部分,泰赢家2.0的预期演示利率为3.9%,属于当前分红型增额寿中的第一梯队水平。

更重要的是它的分红方式——保额分红。

简单说,分红不以现金形式发给你,而是直接转化为增加的保险金额,这部分新增的保额在未来年度继续参与分红,产生“再分红”的复利效应。

长期持有下,保额会逐年递增,对应的身故保障和现金价值也会随之水涨船高。

从市场对比来看,泰赢家2.0在保证部分、分红叠加的预期部分、IRR三个维度,均处于同类产品的领先地位。

四、投资实力:为分红提供“真金白银”的支撑

分红险的底气,终究来自保险公司的投资能力。

陆家嘴国泰人寿的投资收益率长期高于行业平均水平。

具体数据来看:

●2025年净利润达10.5亿元;

●近十年平均综合投资收益率8.35%;

连续8年实现盈利,盈利成绩均位于保险行业前列。

而这家公司投资领域涵盖股票、债券、基金、债权及股权投资等多元领域。

陆家嘴国泰人寿是唯一一家近3年财务口径投资收益率和综合口径投资收益率均排名市场前3的公司。

这种稳定而持续的投资能力,才是分红能够长期兑现的核心保障。

END

分红险的核心逻辑其实很简单:选一家靠谱的公司,买一款设计有诚意的产品。

泰赢家2.0的底气,来自陆家嘴国泰人寿这张十多年积累的扎实成绩单——百亿保费规模、AA级风险评级、近十年平均130%以上的分红实现率、持续领先行业的投资收益率。

再加上预定利率1.75%的顶格保底利率和3.9%的顶格演示利益,它确实是当前分红险市场中值得认真考虑的选择之一。

注:该产品为分红型保险,“分红险演示利率是基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期。保单的红利水平是不保证的,在某些年度红利可能为零。”

泰赢家2.0(分红型)

泰赢家2.0(分红型) 分享微信 ![]()

微信扫一扫

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途