您好,欢迎来到梧桐树保险经纪!

预定利率下调背后的真相,越早知道越不吃亏!

预定利率下调背后的真相,越早知道越不吃亏!

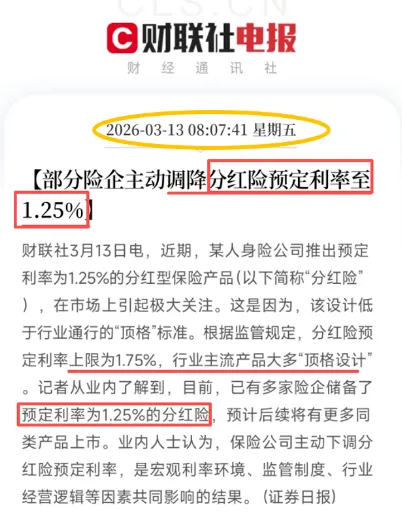

相信很多人发现,近几年保险产品预定利率一降再降,从过去的3.5%、3.0%,一路降到2.0%、1.75%,到目前市面上在售的1.25%。

大部分客户心中疑问:

跟我有什么关系?

为什么要下调?

下调后买是不是会更划算?

其实,预定利率下调并不是保司“想少给”,而是监管、市场、行业多方共同作用的结果。其本质是为了让保险回归保障本源、让行业长期稳健、让你的保单更安全。

今天就用最直白,最贴近生活的话,讲清楚这背后的5大原因,以及对我们的影响,其中最后2点很重要。

1、监管动态调整:为行业“踩刹车”,防范未来风险

国家金融监管总局自2025年起,建立人身险产品预定利率与市场利率动态挂钩机制,明确以5年期 LPR、5年定存利率、10年期国债收益率等指标为核心依据,引导行业与长期利率环境同步调整。

在宏观利率持续下行、资产端收益承压的背景下,行业主动顺应监管导向与市场趋势,提前压降负债成本、优化产品定价,通过下调新产品预定利率,主动化解利差损隐患,实现长期稳健经营。

监管为什么要这么严?历史教训很深刻!

在上个世纪90年代,市场中大部分保险产品预定利率都在8%~9%。

后来随着市场利率一路下跌,保司投资收益率无法覆盖当初高利率承诺,

从而出现严重的“利差损”风险,一批保司因此背上了几十年亏损的包袱,经营压力巨大。

提前干预、动态调整,就是为不让历史重演:

不让保司乱承诺高利益、用高演示利率恶性竞争,扰乱市场;

不让客户未来几十年的保单,因保司经营不善、不稳而受影响;

把风险控制在源头,保护的是每位投保人的长期利益。

与你有关:

大家现在配置的长期保单(重疾、终身寿、年金),是保司给大家几十年的承诺。

监管提前干预,把控风险,大家的保单才能更安全、更可靠,不会因保司经营问题而出现“打折”。

二、市场环境:利率不断下行,不可“独善其身”

这几年大家都有感受:

银行5年定期存款利率,从3%以上跌到1.3%左右;

10年期国债收益率,长期在1.6%~1.9%区间低位运行;

理财、基金收益普遍下滑,“稳健高收益”越来越少。

保险跟市场利率有什么关系?

大家交的保费,保司不会就放在那边:

1、拿80%左右,投资债券、存款、大额承运单等稳健固收类资产;

2、只有部分会投资股票、股权等浮动收益类。

市场利率走低→ 保司投资收益变少 → 预定利率必须跟着下调。

与你有关:

1、保司主动下调预定利率,不是保司小气,是大环境使然;

2、现在下调后定价更合理,未来几十年保司才有能力兑现承诺,大家的保障和保单利益才更稳定。

三、保司经营:降负债成本“活得久、稳得住”

对保司来说,预定利率大家可以理解为是它的“资金成本”,相当于是向客户“借钱”的利息。

利率太高,保司会遇到2大难题:

1、利差损风险

承诺太高,未来投资收益跟不上,每多卖一张保单,亏损就多一份。

2、资产负债错配

保险是几十年的长期负债,但投资端很多资产都是中期的。

利率下行时,就资产到期、新资产收益更低,外加以前承诺的高预定利率负债,公司现金流+偿付能力压力巨大

下调预定利率,对保司来说其实是“减负”:

-负债成本降低,经营更稳健、偿付能力更充足;

-有更多资金做长期稳健投资,而不是被迫追求高风险高收益;

-避免“高利率抢市场、低收益亏到底”的恶性循环。

与你有关:

1、保司稳健经营,大家的保单稳定性才会更高

2、一味追求高利益选择不适合的产品和保司,反而风险会更高,未来甚至可能连承诺都无法兑现。

四、保险市场:告别“内卷”,回归保障本源

过去几年,市场一度陷入“预定利率竞赛”:

-产品越来越像“理财”,保障功能被弱化,客户买保险只看“利益高不高、回现快不快”;

-部分公司重规模、轻质量,保障责任缩水、服务跟不上、理赔不顺畅。

下调预定利率,其实是在“纠偏”:

1、不让大家只比较利益,而忽略了保障和服务;

2、引导保司回归保险本源:强保障、长规划、稳健优质服务;

3、让客户明白,保险核心是保障、是安全、是长期的确定性,而不是只有利益。

场景化对比:

以前:30岁男性买保额50万重疾,在预定利率3.5%时代一年保费大约5250元;预定利率下降到2.5%,同样的保障,保费大约5985元。

以后:产品更侧重保障、服务质量、理赔效率、长期稳健性,而不再是单纯的拼利益。

与你有关:

1、你配置保险,不再是“买理财”,而是买安心、买保障、买几十年的确定性;

2、行业回归本源,好产品、好公司、好服务会更突出,产品性价比不高、高风险保司或将面临淘汰;

五、一点建议:优选优、实力强的保司

利率下调时代,选对靠谱公司比纠结零点几个点的利率重要得多。

这里说的优质稳健,绝不单指规模大的公司,而是经营稳、风控好、讲信用的公司,哪怕规模中等,能长期兑现承诺,就是值得托付的好保司。

优质保司的核心优势:

✔投资稳健,底气更足:

像中意人寿,依托专业资管团队做长期稳健投资,不盲目跟风高风险项目,长期投资收益稳定,旗下产品的分红和收益兑现更有保障,服务大量普通家庭,口碑扎实。

✔经营合规,偿付充足:

深耕行业多年,连续多年盈利,偿付能力长期达标,风险评级稳定,不搞高利率噱头,踏踏实实做长期经营,保单兑现底气足。

✔服务省心,理赔顺畅:

有完善的客服和理赔体系,理赔流程简单、时效快,不拖延、不扯皮,关键时刻能真正帮客户解决问题。

简单挑选标准(和公司规模无关):

-股东背景靠谱,无频繁违规处罚;

-偿付能力充足,经营持续稳定;

-理赔口碑好,投诉率低,承诺能兑现。

与你有关:

1、市场波动起伏,但保司的稳健型和信用是长期核心;

2、买保险是几十年的承诺和托付,选择一家优质靠谱且实力雄厚的保司,远比纠结差距不大的利益要更重要!

五点已经全部在这里了,跟大家在总结下:

★监管层面:严控风险,稳住行业大盘,守护客户保单安全;

★市场层面:顺应大势,定价贴合实际,保障长期可持续;

★公司层面:减负稳经营,避开利差损陷阱;

★行业层面:剥离理财泡沫,回归保障本质;

★客户层面:短期保费或收益略有变化,但长期保障更稳更安全。

最后提醒:

已经投保的保单不受此次下调影响,依旧按照原合同约定执行;

后续买保险,别只盯着演示利率,重点看保司稳健性、保障责任和长期确定性,这才是利率下行时代,靠谱的选择。

一生中意(甄享版)

一生中意(甄享版) 分享微信 ![]()

微信扫一扫

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途