您好,欢迎来到梧桐树保险经纪!

泰赢家2.0终身寿险(分红型):第二份分红保单的最佳配置方式

泰赢家2.0终身寿险(分红型):第二份分红保单的最佳配置方式

最近被“理财收益打榜”的新闻刷爆了朋友圈。

近几年来,我们常遇到此类糟心事,曾以为最安稳的理财渠道,却一再地背刺我们!

可现实是,短期内用不上的钱、想规划未来养老的钱、想留给子女的钱等等,都需要有一个稳妥、确定且安全的地方存放下来。

随着银行五年期大额存单的下架、存款利率的持续下调,再将大笔资金存在银行,存一年的单利可能都跑不过市场物价上涨的速度。

那除了传统银行理财方式外,近些年随着国家宏观经济政策的调整与激励,目前财富类保险产品一跃成为当下民众的理财优选。

有买过增额寿险和分红险的客户朋友们都知道,在这个利率持续下跌、黄金也跌宕起伏的时代,能拥有一款“终身锁利”的产品,无异是怀揣着一只“会下金蛋的母鸡”。

母鸡在,就能一直拥有“金蛋”。

话虽然有些糙,却是投资爱好者们当下的迫切需求。

如果已经拥有了一份分红保单,手里还有一笔余钱需要继续配置,是简单再买一份一模一样的,还是换一种思路?

第一份往往是“打底”,求的是稳;

第二份则可以更讲究“搭配”——比如拉长缴费期,让资金压力更小;或者选择不同保司的产品,分散单一公司的经营波动;又或者根据这笔钱的用途(养老、教育、闲置资金)来定制不同的领取节奏。

因为第二份分红保险的配置逻辑和之前的就大不相同。

接下来,我们一起来看看这款扛住了资本市场考验的产品——陆家嘴国泰人寿 · 泰赢家2.0终身寿险(分红型),它是分红型终身寿险中的六边形战士,保证利益和分红预期双高。

拒绝收益打榜,白纸黑字写进合同

在分红险的赛道里,泰赢家2.0保证利益部分是1.75%,属于目前的顶格设计,同时搭配预期利益3.9%,保单总利益增速非常快。

而保证利益的部分,均是白纸黑字写进保险合同,随时间而增长,后期减保、领取等完全不用担心“被利益背刺”。

我们以投资者张先生为例。每年交10万,分6年规划,总投入保费60万元。

▲张先生的60万启动资金,在第8年就回血成功。

与此同时,保证利益加分红利益持续为启动资金叠加利益BUFF。

▲50岁时,保单总利益69.45万,获得回报利益达9.05万;

▲65岁时,保单总利益110.83万,获得回报利益达50.83万;

▲81岁时,保单总利益185.02万,获得回报利益达125.02万,超3倍保费。

整个保单年度,按内部收益≈3.08%,赶超3.0时期产品;而折算成年化单利≈9.04%,接近10倍的回报率。

如果张先生选择泰赢家2.0来打理这笔购房首付金,不仅首付有了,未来的房贷都可以直接依托于这份分红保单来回血,大大减轻了肩上的重担。

为什么要选泰赢家2.0?

我们常常说,挑选分红险,首先要选一个好公司。

选对分红险,才能做自己的股东。

这里所说的好公司,并不是我们传统意义上的大公司或者知名度高的公司。

而是经营稳健、投资收益高、愿意分红的公司,这三者缺一不可。

因为分红险的本质,是先“保住基本盘”,再通过核心分红部分,拉高整体收益回报。

而泰赢家2.0这款产品之所以能禁得起市场的严格考验,取决于陆家嘴国泰人寿背后的双强股东背景。

分别是上海陆家嘴金融集团和台湾国泰人寿,均拥有全金融牌照,涉及银行、证券、基金等领域。

说回产品本身。

已知,分红保险是依托于【保证利益+分红利益】双轮驱动的增长模式。

是我们将保费交到保险公司,保险公司再通过自有的专业资管团队来运营和打理,通过参与国家级大型基建项目,来获取稳健的投资回报。

最后,参照国家金融监督管理总局制定的《分红保险精算规定》,将经营利润以红利的形式公平、公正、公开的分配给到每一位分红险保单持有人。

等于是,我们挑选分红险产品,就是在为自己的资产挑选一个专业、优秀的“操盘手”,省去了盲目的跟风,提心吊胆的过程,最后得到不成正比的回报结果。

所以,咱们选对了产品,选对的公司,在起投时就能明确知晓自己能获得多少的确定利益,即保证利益。

那剩余的分红利益怎么办,我们就来看下陆家嘴国泰人寿的经营成绩单。

●陆家嘴国泰经营成绩怎么样?

▲从公布数据来看,2012年-2024年,陆家嘴国泰投资收益率表现均远超行业平均水平。

无论是单个年度,还是近3年、5年和10年平均情况,都是行业头部地位。

▲2024年综合投资收益率13.46%,财务投资收益率5.36%,行业前5;

▲近3年,平均综合投资收益率7.82%,行业第4;

▲平均财务投资收益率5.03%,行业第6;

▲近5年,平均综合投资收益率7.75%,行业第3;

▲平均财务投资收益率5.93%,行业第4;

▲近11年综合投资收益率品均值高达8.41%。

投资做的好不好,直接看投资收益率,收益率越高,分红险可分利润就越多,未来的保单利益才有保障。这就好比一个学霸,未来持续考高分的概率也更大。

●陆家嘴国泰分红能力怎么样?

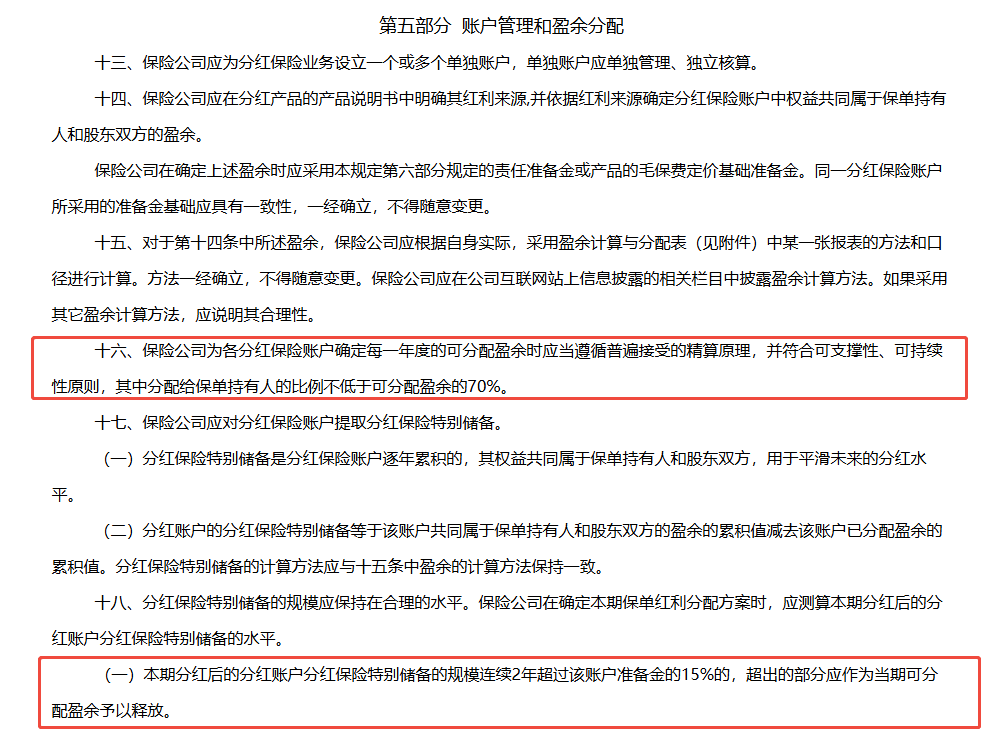

国家金融监督管理总局2015年9月发布了《分红保险精算规定》。

我们用大白话解释一下:

1. 盈余分配比例硬要求:第十六条规定,保险公司每年必须将投资盈余的70%以红利的形式分配给保单持有人;

2. 盈余储备账户管理:第十八条规定, 保司经营特别好的年份,会将超出的盈利部分放入【分红特储账户】中存放起来,是不能被随意挪动的;

3. 盈余账户分配规定:第十八条同样规定,如果【分红特储账户】连续两年盈利部分超出15%,那么超出的部分就需要再次分配给保单持有人。

综上来看,在当前金融三驾马车的赛道上,分红险简直是当前时代的先锋者。

是能在强政策、严监管的条例下,为我们普通人披荆斩棘,帮我们牢牢稳住基本盘,再获取高额的预期红利。

实现余钱可放、大额资金可托、未来可信任的好帮手。

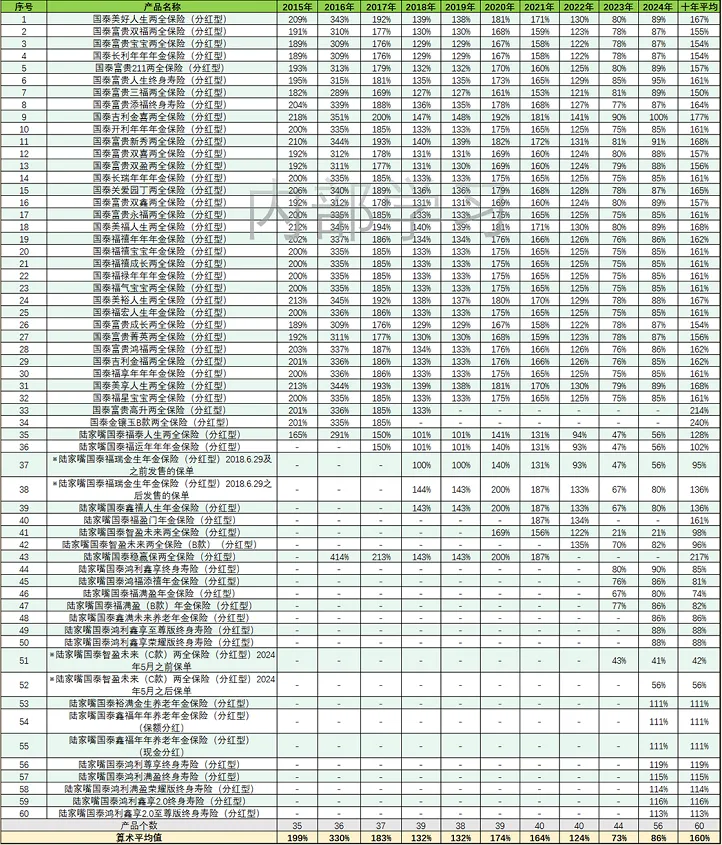

我们也看下陆家嘴国泰的分红实现率。

分红实现率是分红险最核心的考量指标,直接关系我们到手的利益多少。

预期的饼画的再大,不能实现,对于普通消费者来说就是梦幻泡影。

陆家嘴国泰人寿官网上公布了从2015年至2024年10年的分红实现率,10年的平均实现率是160%,其中最高是2016年330%,属于行业领先地位。

值得一提的是,陆家嘴国泰人寿的分红,也是连续两年突破监管分红险限高的5家保司之一。

END

陆家嘴国泰人寿的这款泰赢家2.0,是当前市场上高保证分红增额寿的头部产品,保证利益和预期分红利益双高,公司投资能力强,历史分红实现率高。

对于看重保证利益,追求极致稳健,同时希望有较高的分红预期,这款产品真的是当下非常不错的选择了。

分红险

分红险 分享微信 ![]()

微信扫一扫

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途