您好,欢迎来到梧桐树保险经纪!

福满满7号:让你的现金流“提前到岗”

福满满7号:让你的现金流“提前到岗”

·存款到期,如何“转身”?

·提前还贷,是否明智?

·马上退休,怎样能不将就?

·家有闲资,如何实现“收益升级”?

做到以上这些,一点儿都不难,一个产品就能搞定:由海保人寿和梧桐树保险经纪联合定制的福满满7号。

福满满7号,这款适合60后爸妈的家庭财富规划神器,它不改变您资金的“安全感”,只改变它的“生命力”。

一、福满满7号,长啥样?

★年金领取

计划一/计划三:等额领取,每年领取基本保额

计划二:阶梯式领取,75岁前领取双倍保额,75岁后领取基本保额

★祝寿金领取

计划一/计划二:满98周岁时,返还已交保费

计划三:满90周岁时,返还已交保费

★满期金领取

计划一/计划二/计划三:合同期满,领取10倍保额

★身故金领取

若领取前身故:赔付已交保费或者现金价值中较大者

若领取后身故:计划一/计划二无赔付,计划三赔付已交保费减去累计领取的年金+祝寿金

★现金价值

三个计划的现金价值都是持续至终身,只是整体利益略有区别

咱们分别用四个不同的场景给大家详细讲讲。

二、定存到期,如何让钱“安全转身”?

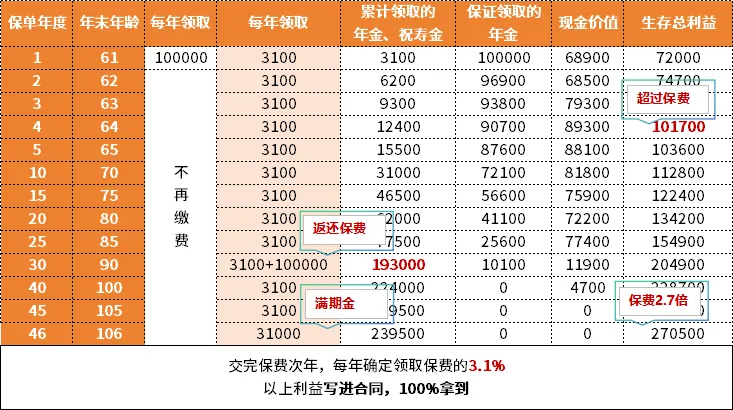

60岁的李先生有10万元的定期存款即将到期,原本打算用利息补充生活费,可利率持续下行,大额存单和定期都纷纷取消了,大小银行都不能幸免。

(图片来源:中国银行保险报)

李先生意识到,靠以前的老思想来存钱已经行不通了,需要更加高效的资金配置。于是选择投保了福满满7号计划三。

(*演示数据仅做参考,具体利益情况请以实际合同为准)

一次性交10万元,李先生能享受这些福利:

①即期领取,领取比例为3.1%:交完保费次年,每年确定领取保费的3.1%。

②回正快,保单第四年即回正:保单第4年,生存总利益超过了总保费,利益有保障。

③有兜底,投入保费“一直在”:有保证领取,90岁之前不幸身故,也能确保投入保费无损失。

④90岁保费返还:90岁时,额外领到一笔祝寿金,将所交的保费都拿回来。

三、手握100万,提前还贷 or 更优配置?

60岁的海先生已经退休,儿子已经成家立业,大部分收入都用来供房了。如今房贷利率不断下调,海先生想给孩子减轻压力。

(图片来源:中国银行保险报)

手上正好有一笔100万的存款到期,原本海先生打算直接把钱给孩子提前还贷,但了解到福满满7号计划三,认为这才是更优选择:

(*演示数据仅做参考,具体利益情况请以实际合同为准)

同样投入100万,海先生实现更聪明、更持久的家庭财务安排:

①回报率高,跑赢房贷:领取比例高达3.1%,高于目前2.6%的房贷利率,相比提前还贷,让钱“沉睡”在房子里,福满满7号能让资金利用效率更大。

②钱没有消失,只是改变了资产属性:从“短期存款”转化成了一笔终身、安全、回报率超高的现金流资产。

四、临近退休,如何让积蓄“活成风景”?

60岁的王先生要退休了,辛苦了一辈子,他希望趁着70岁前身体还硬朗,时间完全自由的时候跟老伴一起全国旅行。

但退休金只能覆盖基本生活,却无法满足“游遍大好河山”的梦想。于是,王先生在临退休时做了关键规划,投保了一份福满满7号计划二,这份方案完全能满足愿望:

(*演示数据仅做参考,具体利益情况请以实际合同为准)

60岁的王先生,一次性交50万保费:

①马上翻倍领:交完保费后,王先生就能领双倍保额的养老金,每年确定领取3万元,领取比例高达6%,完全能覆盖旅行的支出。

②专为退休“黄金十年”设计:很适合给临退休的父母们投保,真正做到“钱在最有活力的时候花”,现金流充裕,足以支撑他和老伴儿走遍心仪的目的地。

③98岁时返还保费:98岁返还50万保费,为家庭财富传承预留空间。

五、手握闲资,如何让资产实现“收益升级”?

65岁的张先生有一笔积蓄,希望自己的晚年生活从容体面,也希望给孩子们更加稳妥的安排。经过思考和选择,张先生投保了福满满7号计划一。

(*演示数据仅做参考,具体利益情况请以实际合同为准)

张先生的这份规划的深远价值在时间中显现:

①终身平稳领取:每年稳定领取1.68万元,领取比例达到5.6%,提升生活质量见竿立影。

②撬动高杠杆:保单期满,不仅领到了祝寿金,还有10倍保额的满期金,累积利益达到了114万元,撬动了3.8倍的杠杆。

③真正实现“用时间创造价值”:保单长久利益惊人,既能平稳养老也能资产传承,一张保单为两代人铺就了一条踏实而长远的路。

写在最后

福满满7号应用的四个场景,对应不同的财务需求:

✔定存到期:领取比例高,在低息环境下实现安全高效的资产转化。

✔跑赢房贷:将一次性还贷升级为覆盖月供的持续现金流,实现家庭财务的持久优化。

✔品质退休:专供“退休黄金十年”,在最有活力的阶段拥有充足现金流。

✔长远规划:高领取比例叠加长期复利效应,撬动高杠杆。

真正的财务规划,不是简单存钱,而是让每一分钱在安全的框架内发挥大效能。福满满7号,正是如此!

福满满7号

福满满7号 分享微信 ![]()

微信扫一扫

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途