您好,欢迎来到梧桐树保险经纪!

新生命周期表前,完美人生8号这款重疾险不容错过!

新生命周期表前,完美人生8号这款重疾险不容错过!

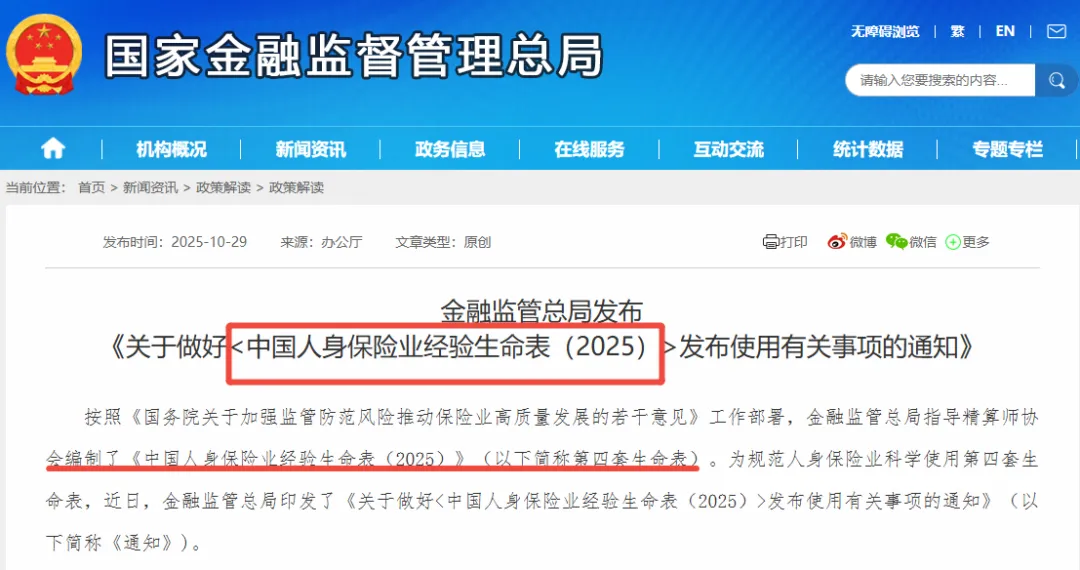

定了!金融监管总局:第四套生命周期表2026年正式启用!

2026年1月1日起,人身险即将重新定价所有相关产品费率。

据《第四套生命周期表》中重要信息摘要提示:

1. 人均预期寿命“再”提升,较第一套生命周期表,增长约10岁;

2. 新增单一生命体板块,全民死亡率平均下降20%左右;

3. 年金类、增额终身寿、健康险类产品,或将调整,产品定价参考个体差异调整。

2026年,注定是不平凡一年。作为普通人的我们,既要接受新生命周期表所带来的变化,还不能忽略DRG医疗改革后的一系列就医报销调整问题。

那么在此之前,我们就需要好好检查一下,

1)自家的“保险护盾”有没有配齐?

2)重疾保障还有哪些缺口?

3)现在还有哪些优质产品可选?

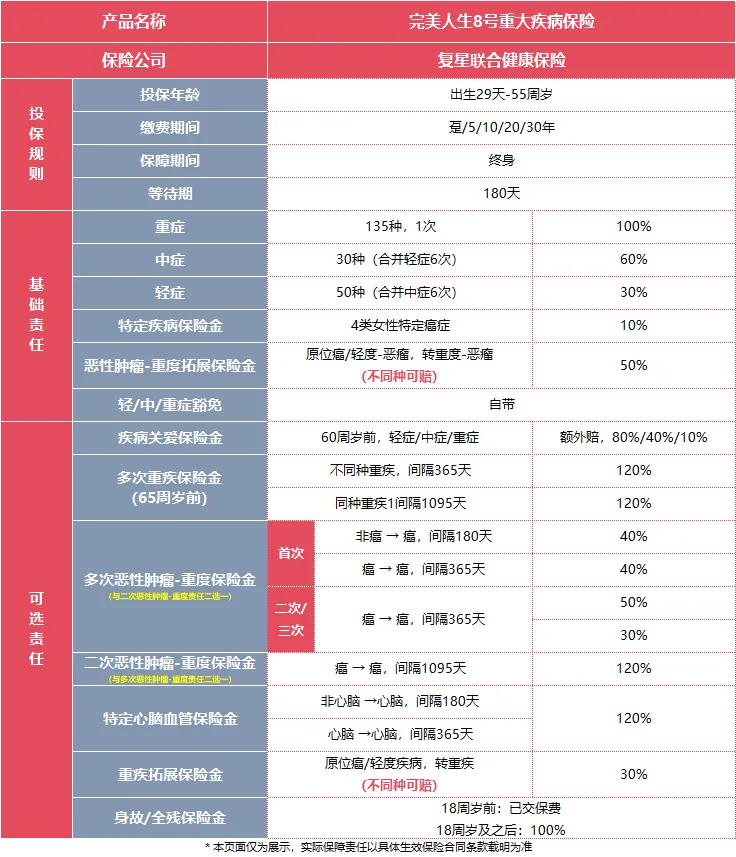

带着这样的疑问,复星联合健康在新生命周期表正式运行前,隆重推出“完美人生”明星重疾险迭代版——完美人生8号重大疾病保险。

相较上一款明星重疾【完美人生7号】,保障责任的部分有优化和调整,更贴合大众对重疾保障的需求,我们一起来看看~

保障责任一览表

完美人生8号,延续了上一代的产品优势特点,依然能够做到全方位的加倍赔、持续赔、关爱赔和叠加赔责任。

在此基础之上,几个比较关注的重点,尤其对女性高发疾病和健康管理的保障部分,这里展开讲讲。

一、疾病不分组,花样赔付保终身

市场上绝大部分热销的重疾险,大多在重大疾病赔付后,再发中症或轻症,是有分组的限制;并且轻症和中症之前的病程发展,也有间隔期的时效要求,非常不友好。

但是完美人生8号就做得很好,无论是重疾后再发轻/中症,还是轻症到中症之间的保障,都能做到不分组,和无间隔期的限制,非常贴心。

这一设计对女性高发的甲状腺、乳腺等部位的关联性或递进性疾病保障,就显得特别友好。

二、疾病递进式赔付,由轻到重不缺席

我们在办理了大量重疾理赔后,发现一个关键点,也是最容易被人们忽视的地方:

就是绝大多数的重大疾病,在确诊前,我们的身体都会提前发出“警报”,比如癌症发生前兆的原位癌、和高发的结节等。

很多人因为怕花钱,又怕买的重疾险赔不了这么轻的疾病,往往会采用“拖字诀”,拖到身体实在不行了再去医院,一检查,晚期!

完美人生8号,在保障条款上的设计上,深谙病患心理状态,真正把保障责任做到人心里去了。

1、重大疾病拓展责任

无论是因原位癌还是轻症疾病,发展到重大疾病状态时,前期先按照对应轻度疾病赔付,后期按照对应重大疾病赔付,除此之外,额外多赔付重疾拓展保障30%,给到被保人用于治疗,前后加起来赔付比例达160%。

这里需要特别关注的是,疾病之间没有关联也能赔!

(比如前期发生的轻症是【心脏瓣膜介入手术(非开胸手术)】,后期发生其他部位的重大疾病,与心脏介入术无关,依然可以正常赔付。)

2、恶性肿瘤-重度拓展责任

很多人对恶性肿瘤-重度这个说法不太理解,经常会有人问到,是不是非得要癌症Ⅳ期或者晚期才算【重度】?

并不是的!

我们常见的恶性肿瘤参考标准是参照《国际疾病分类肿瘤学专辑》第三版(ICD-O-3)中的编码来定义,一般分为下面6种状态:

0,代表良性肿瘤

1,代表动态未定性肿瘤

2,代表原位癌和非侵袭性癌

3,代表恶性肿瘤(原发性)

6,代表恶性肿瘤(转移性)

9,代表恶性肿瘤(原发性或转移性未肯定)

其中“3、6、9”分别对应“原发性恶性肿瘤”“转移性恶性肿瘤”和“无法确定是原发性还是转移性恶性肿瘤”,如果编码是“3、6、9”中任何一个,就属于恶性肿瘤-重度的理赔范围。

而一般常见的、高发的癌症,编码中均带有这三个数字。

比如:左肺下叶恶性肿、肺微小侵润性腺癌等,未到终末期状态,依然属于恶性肿瘤-重度范围。

这个条款,在进行实际赔付时,是非常有优势的。

很多轻度恶性肿瘤或原位癌,在前期的治愈率是非常的高,及时检查发现后,介入治疗都可以康复,前提是,需要及时前往医院检查确诊。

那么在后期,再次确诊罹患恶性肿瘤-重度时,就可以多获得50%的赔付,哪怕不是同一种疾病都可以。

(比如前期发生的轻症是【甲状腺原位癌】,后期再发生【肺癌】或其他部位的癌症,都可以正常赔付。)

三、自带豁免条款,无需加费选择

这一条属于是在完美人生7号上做的优化升级。

随着现在医疗水平的不断进步,很多疾病还在“萌芽”状态就能够检查出来,轻度和中度疾病的确诊率、赔付率逐渐上升,那么我们在购买重疾险时,能自带【轻/中/重度疾病豁免】,前期罹患过轻/中/重症疾病的,直接就能豁免掉余下年度未缴纳的保险费,在未来也是可以节省很大一笔保费支出了。

四、不同人群,如何定制保障呢?

可选保障责任这么多,如何选择适配自己的保障计划?

这里我们做了三种高频次的方案设定:

1、年轻、经济能力有限,保障意识强烈

我们以28岁的小美为例,工作处于上升期,经常加班、熬夜,压力巨大,想给自己上一份全方位、不贵的重疾保障。

根据小美的情况,我们为小美选择【必选责任+重大疾病拓展责任】,30万保额,年缴保费3828元,30年交。

这份保障足以保障小美人生所有重要节点。

要知道,重疾赔付后,不代表保障责任终止。后期再发生其他的轻症或中症,哪怕不同种类,也依然能有相应的保障,这样才是最稳妥的。

毕竟,罹患过重大疾病后,再投保其他重疾险的几率微乎其微。

2、家有癌症高发史,需全方位保障

以35岁的王女士为例。家中长辈大多是因为癌症离世,王女士就希望在针对癌症的保障上,能够满足高额、多次的赔付需求。

保障计划设定:【必选责任+多次恶性肿瘤-重度责任】,30万保额,年缴保费5025元,30年交。

完美人生8号在癌症多次赔付的责任上,包含了新发/复发/转移/持续四种状态的,这里用身体不同部位的高发恶性肿瘤举例,能直观看到,在高发恶性肿瘤上,无论是同种或是不同种的癌症,这款产品都能做满足多次、高额且赔付宽松的需求。

尤其对于女性客户来说,在满足高额赔付的前提下,给予了女性群体特别的关爱,在面对未来病魔来袭时,能拥有更充足的底气应对。

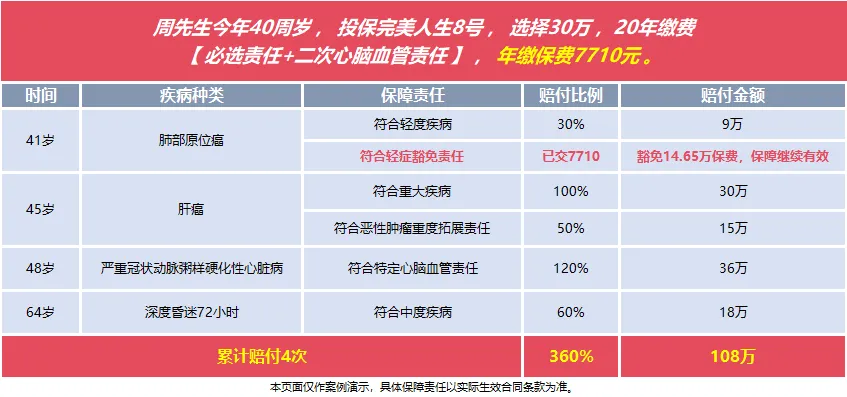

3、注重心脑血管保障,需要加强守护

以40岁的周先生为例,常年商务应酬,需要针对心脑血管部分的保障,更完善一些。

保障计划设定:【必选责任+二次心脑血管疾病责任】,30万保额,年缴保费7710元,20年交。

在原有既定的保障责任之上,新增10种高发的心脑血管疾病保障,总赔付比例最高可达370%,赔付金额最高达111万,超基础保额的3.6倍,妥妥的高杠杆保障。

写在最后

重疾保障设定的初衷,不是为了展现赔付金额和次数的高低,就好比上述的三种方案,都是我们在办理或接触了大量重疾理赔案例中整理出来的。

过往可能很多买过医疗险的朋友会说,“我们的医疗险能100%报销”,但在DRG实施之后,还能理直气壮说出这句话么?

我想,不尽然吧!

医疗报销体系的改革,对于我们普通人来说,最常见的就是保险报销范围大幅缩水。

不仅如此,重疾报销后,第二年、第三年这份医疗险还能否续的上?未来更长远的保障在哪里?

是个值得认真考量的因素。

正因如此,一个发生确诊即赔付的重大疾病保险,对大病的保障才是最万无一失的。

《第四套生命周期表》即将正式实施,在新费率调整前,需要提前为自己和家人配置好“足额、全面、优质”的重大疾病保险,完美人生8号或许是个不错的选择。

完美人生8号

完美人生8号

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途