您好,欢迎来到梧桐树保险经纪!

星福家朱雀版:稀缺4.25%演示,“双分红”搏更高利益空间!

星福家朱雀版:稀缺4.25%演示,“双分红”搏更高利益空间!

分红险市场藏龙卧虎,今天梧桐君又带来一款惊艳的产品——星福家朱雀版。

这款产品预定利率为1.75%,但分红演示利率高达4.25%(分红演示仅供参考,请以实际分红为准),市场稀缺。

与我们之前讲解过的大部分分红险不太一样,星福家朱雀版的分红由【增额分红】和【终了分红】两部分组成,采用的是“双分红”模式。

今天梧桐君会带大家从分红模式,到利益演示,再到保司实力,全方位地给大家展示一下这款产品的特色亮点。

一、“双分红”模式有什么好处?

先来了解一下,增额分红和终了分红分别是什么。

增额分红:每年的红利转换为保额,可以在时间与复利的作用下不断滚大保单利益,一旦公布即为保证。

终了红利:等到保单合同终止时,保司以特别红利的形式给客户的一笔额外回报,是现金而非保额形式。

这种“双分红”模式有什么好处?梧桐君给大家简单总结三点。

1、长期利益潜力高

增额分红会不断积累保额,终了红利的资金长期留存于保险公司,可用于投资权益类资产,容错率较高。

如果保险公司投资表现良好,尤其在长期持有的情况下,红利加成下的总利益可能超过传统保额分红或现金分红产品。

2、平滑经营波动

终了红利的设计允许保险公司将部分分红留存至合同终止时一次性发放,假如市场大环境不佳,保司可通过调整终了红利的分配来平衡整体收益,避免年度红利的大幅波动。

3、再投资收益归客户所有

历史年度累计的终了红利及其再投资收益100%归投保人所有,无需与保险公司股东分配,进一步提升了客户的实际收益。

二、星福家朱雀版利益表现如何?

以40岁女性,年交20万,交3年为例:

可以看到,两种红利当中,增额红利占小部分,大头在终了红利。

基于这种模式,产品的预期总利益非常好看。

45岁时,预期总利益超过总保费;

60岁时,预期总利益已经突破百万;

75岁时,预期总利益超过总保费的3倍;

90岁时,预期总利益超过总保费的5倍。

如果最终分红能够达到预期水平,总利益IRR(非实际收益率)最高可达3.83%,相当给力。

三、复星保德信分红实力盘点

当然,与实际分红挂钩的保司经营实力,也很重要。

我们还是惯例从多个维度来看下复星保德信能不能给到大家足够的信心。

1、过往分红实现率

目前复星保德信公布了过往13年,41款产品的分红实现率。

在一众保司里,披露分红数据的年限算是比较长,也非常有诚意的。

在监管对分红限高前,分红实现率长期稳定在100%及以上。

近2年分红实现率虽然受限高影响有所下降,但2024年上线的新产品基本都达到了100%的分红实现率,同为增额红利+终了红利模式的一款星福家青鸾版,最新的终了红利是100%实现的。

星福家系列的几款热门产品,计算实际收益率都在3.4%左右,也属于是第一梯队的水平。

2、投资经营水平

2025年第3季度披露,综合偿付能力充足率200.11%,核心偿付能力充足率135.49%。

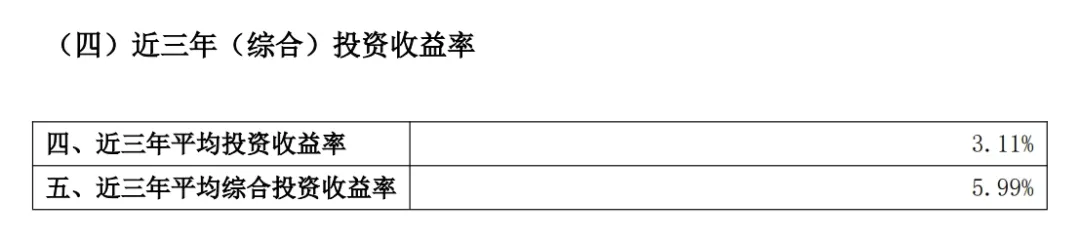

近3年平均综合投资收益率5.99%,位居行业前列。

3、股东背景

之前经常和大家提到的中意人寿,是一家中外合资公司,复星保德信也是位“混血”选手,股东实力同样不容小觑。

中方股东隶属复星集团,在健康领域成果显著,世界500强实力;

外方股东保德信保险公司,百年历史,是美国最大的寿险公司之一。

复星集团还为星福家朱雀版带来了附加的增值服务权益,例如复星知名的高端养老社区,以及健康、消费、教育、传承等一系列丰富资源。

写在最后

总的来说,在目前市场上,星福家朱雀版是一款较为特殊的分红险,相比年度的分红,对“终了分红”的依赖更高。

这意味着,它能让保险公司在投资方面的操作更加灵活,进而有机会获得超额收益。

如果大家在现有分红险中,追求更激进的红利,这款产品值得考虑。

增额险

增额险

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途