您好,欢迎来到梧桐树保险经纪!

养老金替代率仅40%,泰享年年解决后顾之忧

养老金替代率仅40%,泰享年年解决后顾之忧

今年4月,中国人民银行原行长戴相龙在2025中国养老产业论坛上提到:中国城镇居民养老金替代率水平仅为40%。

(图片来源:财新网)

按照世界银行的建议,养老金替代率70%为舒适线,55%为国际警戒线。而咱们如今的养老金替代率不仅低于国际警戒线,甚至还在不断走低。

“养老危机”不是停留在纸面上的空谈,而是实打实的现实:退休年龄一拖再拖;领到的养老金越来越少;自己还要同时赡养父母、帮衬子女。咱们想要未来活得舒心,必须靠自己提前布局。

而随着预定利率下调,分红型养老金逐渐吃香,原因也很简单:保证领取金额差距小了,含分红的领取金额却有机会远远超过固收年金。

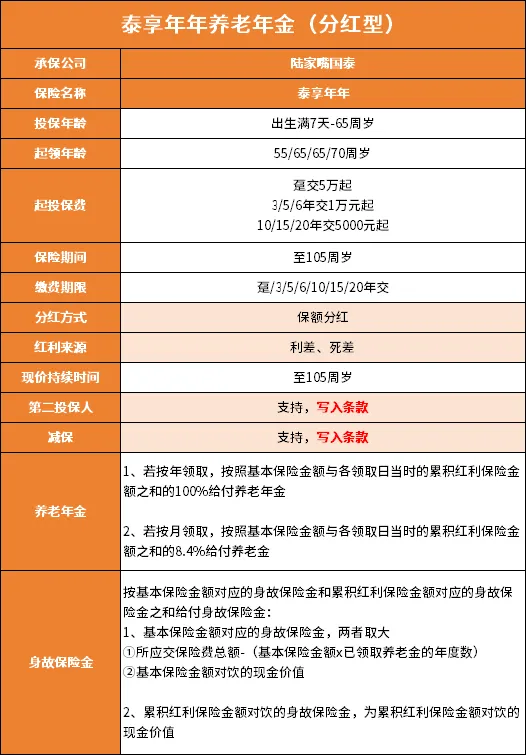

咱们今天要聊的泰享年年养老年金(分红型)就是这样一款既有保底领取,又有红利分配,还有终身现价的养老年金产品。那么它有哪些亮点?如何在咱们的养老生活中发挥作用?咱们一起来看看。

★一个持续长大的“金库”+一份终身可取的“活钱”

作为一款养老年金,泰享年年有最基础的功能:提供终身现金流,活多久、领多久。但它的优势不止于此:

1、保额分红,养老年金的“黄金搭档”

配置养老年金的核心目标是:在退休后,为自己创造一笔活多久、领多久、购买力不会严重缩水的稳定现金流。

而保额分红的机制则完美地服务了这个目标:

(1)实现“收入递增”,解决长寿风险

年纪越大,医疗、护理等开支会显著增加,养老金如果固定不变,也许前期够用,到了晚年就捉襟见肘了,依然有风险。

保额分红创造了一种“递增型终身养老金”,养老金越往后,领得越多,正好解决了长寿后期带来的开支增加的问题,越老越有钱。

(2)复利效应叠加,发挥时间魔法

保额分红将每年的分红直接转化为保额,而下一年的分红是基于“原有保额+新增保额”来计算,形成了“滚雪球”的复利效应。

养老年金的准备期和领取期比较长,为复利作用发挥到极致提供了绝佳的时间窗口。通过长期的积累,让保额实现指数级增长,产生惊人的复利效果。

所以,泰享年年本质上是一种“成长型养老金”,将红利积累反应在未来的收入增长上,解决了养老规划中最棘手的难题:如何在漫长的退休岁月中,让收入跑赢通胀,让生活质量不下降!

2、终身高现价,一笔“活”资产

终身高现价最大的优势,就是让养老金从一条“只能细水长流”的小溪,变成了一个“既能开闸放水,也能蓄水储能”的水库。

极强的资金掌控力:无论是有突发的大额支出,还是有计划的领取,都能满足,永远有一大笔“压箱钱”可以随时动用、进退自如,极大地提高了养老生活的质量和尊严。

强大的传承功能:泰享年年的身故保险金是基础保额及红利保额对应的现金价值之和,由于现金价值始终存在,这笔钱可能远远超过所交保费,实现财富有效传承。

因此,泰享年年区别于传统养老年金,就是因为持续终身的现金流将保单变成了一笔“终身增值、可灵活支配”的金融资产。

★从容养老+家业绵长

1、30岁白领女性的养老规划

30岁的李女士希望给自己规划一笔养老钱,投保了泰享年年,年交保费10万,交5年,总保费50万,55岁开始领取:

从保证利益来看:

李女士55岁开始每年可以从保单中领到接近2万的养老年金,累积最高可以领到100万+的养老金,这笔现金流是不受经济波动影响、不存在缺斤少两,每年分文不差地打到账户上,实打实地“睡后收入”;

投保后保单中的现金价值就开始不断增长,一直持续至终身,在保单第16年,现金价值超过了总保费,保单灵活性进一步增强。

从总利益来看:

加上了红利部分,李女士第一年就可以领到2.7w的养老金,越往后越多,最高当年可以领到6.5万以上的养老金,相当于每月有5400多的养老金补充;

李女士70岁时累积领取的养老金达到了50万超过了总保费,到了85岁累积领取了110万以上,是所交总保费的2倍以上,真正意义实现了越老越有钱;

加上了红利,在养老金未领取时保单现金价值就超过了总保费,在41至93岁最核心、最重要的人生阶段,现金价值都超过了总保费,给李女士最大的资金掌控权。

2、40岁企业主的家业传承

40岁的王女士是一家企业的负责人,事业有成家庭美满。王女士具有良好的财富管理意识,希望能将辛苦打拼的家业实现利益最大化,并且安稳传给子孙后代,于是选择投保了泰享年年。

从养老金领取来看:

加上红利后,王女士每年可以从保单领取12万+的养老金,最高时当年度可以领到24万,相当于每月有2万+的养老补充,提高晚年的生活品质;

到了80岁,累积领取了154.5万的养老金,已经超过了所交的总保费;到了90岁,累积领取了320.6万养老金,是总保费的2倍+;到了105岁,累积领取了630.8万养老金,是总保费的4.2倍。

从保单现金价值及生存总利益来看:

王女士50岁到92岁期间,保单现金价值始终超过了所交总保费,让王女士在财富累积、规划与分配的关键阶段,掌握最大的资金控制权;

在王女士百岁时,累积领取了517万养老金,保单中还有91万的现金价值,总生存利益达到了600万+,用150万的保费,撬动了600万的资金杠杆,杠杆率达到了4倍,最大程度上利用了财富复利效应,给孩子们留下了一笔不菲的资产。

★双差分红机制+优秀分红履历

上述案例中咱们可以看到,保额分红的叠加效应是十分可观的,能让资产翻几番,但是咱们都知道分红是不保证的,泰享年年是否真的可以达到预期呢?咱们就一起来说说。

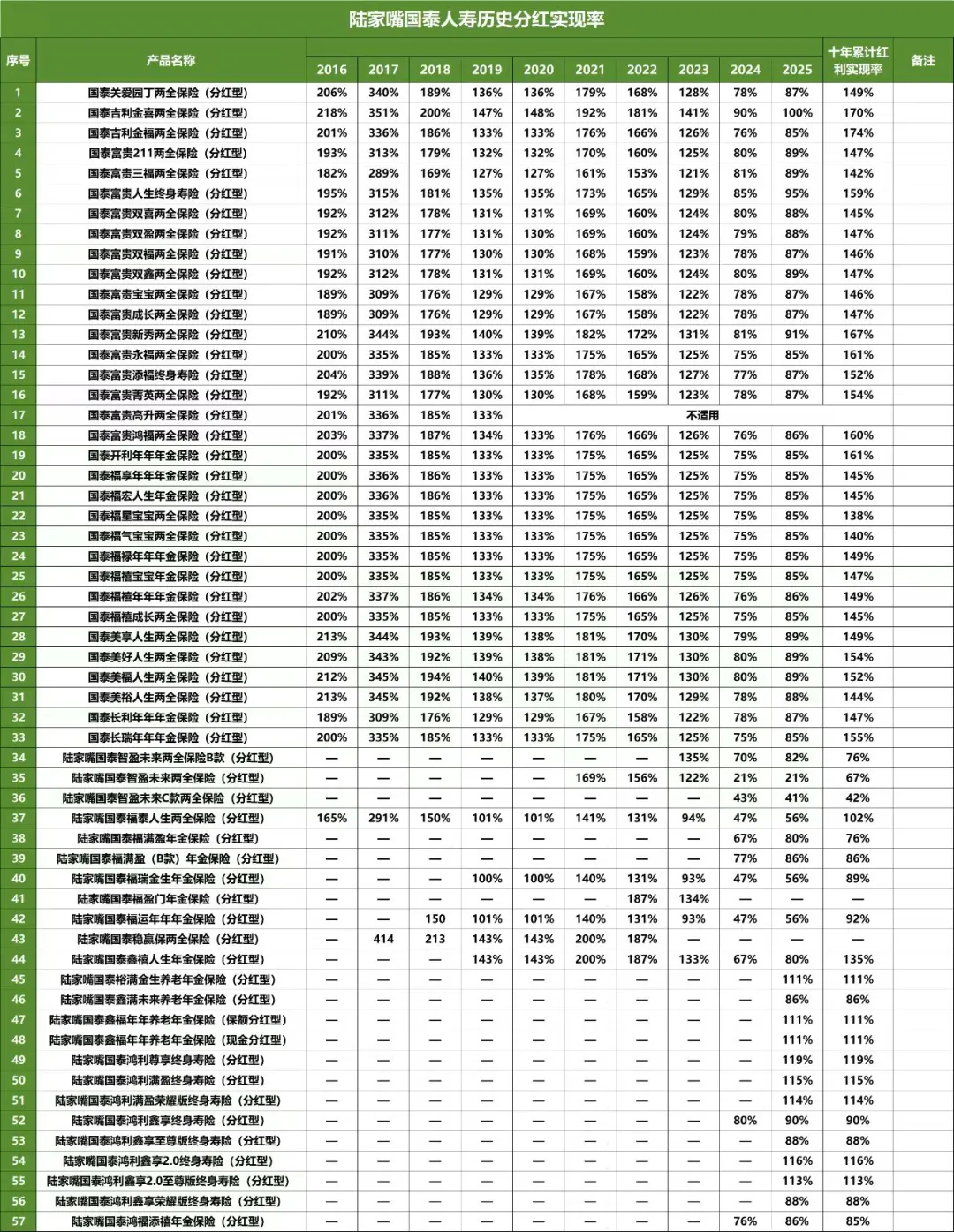

1、优秀分红履历,行业实力认证

8月,陆家嘴国泰公布了最新的分红实现率:

(数据来源:保司内部资料)

新产品的分红实现率集中在110%+,老产品的分红实现率集中在85%+,显然都是比较高的水平。

而且无论是新老产品,都给予了客户不错的收益:

·鸿利鑫享2.0:分红实现率116%,客户收益率3.624%;

·鸿利鑫享:分红实现率90%,客户收益率3.76%;

去年4月,监管部门对分红险分红水平上限进行了窗口指导;而今年6月,网传“最严”分红新规出台,说明监管对于分红险的管理日趋严格。

而陆家嘴国泰能屡屡突破“限高”,让客户获得超出行业水平的利益,说明陆家嘴国泰的分红实力已经成为行业标杆。

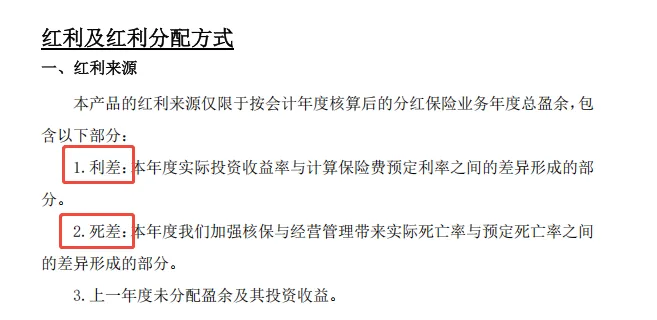

2、双差分红机制,聚焦核心红利来源

泰享年年的红利来源只有利差和死差:

直接将分红来源锁定在最大、最核心的利润来源上,让咱们能更纯粹地享受到保司投资+风控两大核心能力带来的红利,让每一分红利的来源都清晰、可靠。

写在最后

整体来看,选择泰享年年是当下养老规划中一个不错的选择,除了终身现金流,还有:

①承保公司陆家嘴国泰分红履历亮眼,实力认证;

②现金价值持续终身,掌握最大资金掌控权;

③分红潜力大,极高概率让客户拿到超预期分红;

④减保、第二投保人均写入合同,保单权益有保证;

......

养老这件事得提前准备,压力就会小很多。如果想为自己做一份养老规划,但苦于不知如何挑选,可以联系梧桐树专属规划师,提供免费1V1定制养老方案。

年金险

年金险

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途