您好,欢迎来到梧桐树保险经纪!

一生中意(甄享版)重磅上新!实力保司托举,保底&预期双高!

一生中意(甄享版)重磅上新!实力保司托举,保底&预期双高!

近两年保险行业预定利率多次调整,但无论市场怎么变化,中意人寿的“一生中意”系列几乎总能迅速抢占高端席。

经过口碑的不断积累,这块金字招牌已经自动给产品增添了一份可信度。

梧桐君今天要带来的,正是“一生中意宇宙”的又一位新成员,也是梧桐树与中意人寿携手推出的定制款重磅新品——一生中意(甄享版)终身寿险(分红型)。

预定利率1.75%的换代分红险围观了将近一个月,大家心里应该也大概有一个新标准了。

相信这款产品的突出实力,又将收获一波客户朋友们的认可。

一、产品利益如何?

一生中意(甄享版)保证利率1.75%,分红演示利率3.75%。

我们以40岁女性趸交保费100万为例,分别看下保证利益和含红利的预期总利益。

先看保证部分:基础现价第5年反超总保费,最高可累积到总保费的2.8倍。

61岁前,身故/全残保险金始终高于保单现价,黄金阶段人身保障力度大。

这是在分红即使为零的情况下,也确定能够到手的利益。

加上演示红利后:含红利现价第4年即可反超总保费。

50岁时,预期总利益超126万,IRR已达2.36%。

60岁时,预期总利益超171万,IRR2.73%。

80岁时,预期总利益超318万,IRR2.94%。

100岁时,预期总利益超592万,IRR突破了3%。

这意味着,即使40岁开始规划,一生中意(甄享版)的长期利益积累,仍有机会冲击往年3.0%固利产品的地位。

在利率下行时期,这是大家逆转时间,弥补利益差最安全有效的方法之一。

不过客户最终得到多少,决定权还是在保司手上,这也是为什么梧桐君在讲解分红产品时,一定会重点分析保司实力的原因。

二、分红是否可靠?

中意人寿的分红实力,关注久的老朋友都知道,梧桐君以往讲过很多次了。

根据保司最新披露的分红数据,以及监管对于分红水平的新规,咱们再给大家梳理一下。

弄清三个方面的问题,就能了解一家保司的分红是否可靠。

即:有没有能力?有没有意愿?有没有资格?

从这三个方面,我们来看看中意的表现。

1、稳健投资经营的能力

中方股东中国石油集团+外资股东意大利忠利保险,双世界 500 强。

依托中石油的项目资源优势,中意人寿积极参与国家级基建投资,比如“西气东输”、京沪高铁,以及各种高端制造、绿色产业、交通基建项目,这些可持续发展的优质项目,支撑起了中意长期投资收益的稳定性。

而且,中意人寿拥有自己的资管子公司,投资团队经验丰富。据披露,中意近3年平均综合投资收益率6.23%,平均财务投资收益率4.71%,属于是行业里的佼佼者。

2、长期治理分红的经验及意愿

作为股东方的意大利忠利保险,本身就有连续160年不间断分红的美谈,也为中意提供了充足的分红经验。

虽然中意人寿没有这么悠久的历史,但在国内,也是经营分红20多年的老牌保司了。

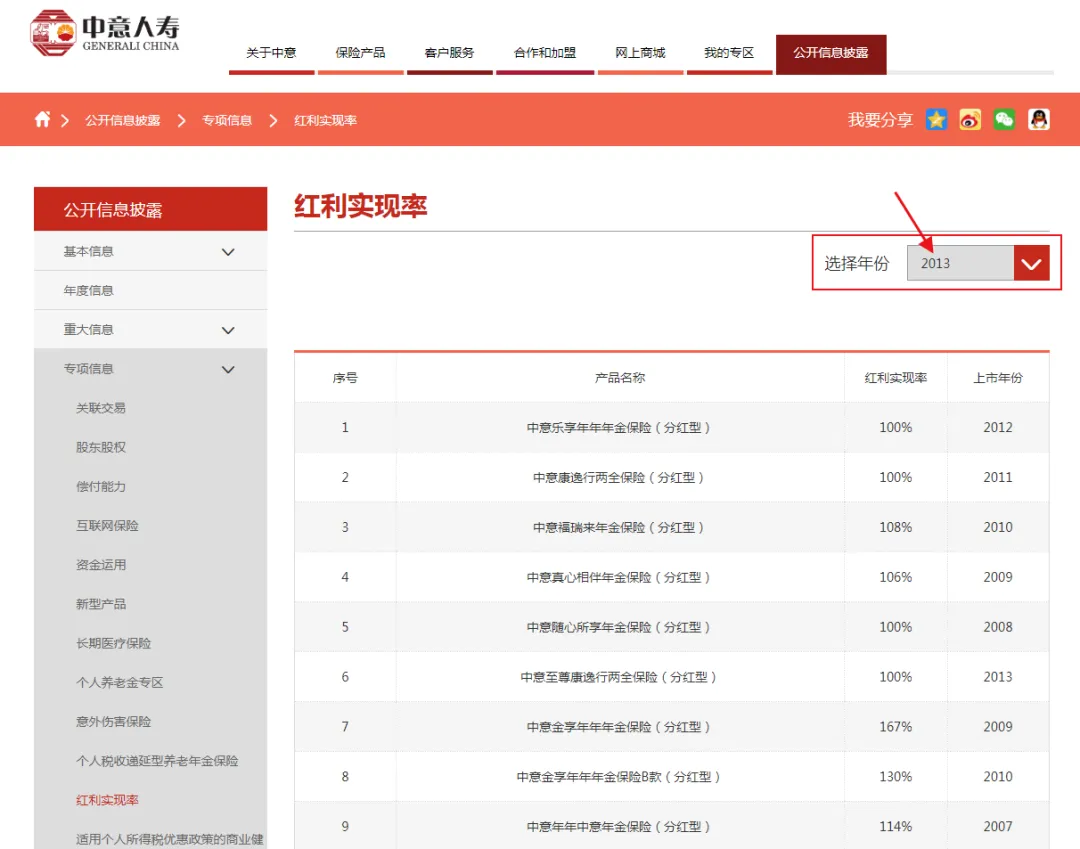

官网披露的历史分红实现数据显示,2013年-2022年,中意分红产品的实现率都没有低于100%的情况出现,甚至还有不少产品有超额分红表现。

分红特储账户里多年来积累的未分配盈余,也能在将来市场波动时,为中意的稳健分红保驾护航。

3、突破监管限高的资格

监管对保司分红水平的进一步限制始于2023年,但当时仍有五家保司打破了这一限制,给到客户足够的安全感,中意人寿就是其中一家。

当然,限高也不是想破就能破的,保司必须满足监管提出的条件,才有资格提交申请,并且还要经过监管的审核批准。

2023-2024年,中意连续申请突破分红限高,每年的平均分红实现率都高达80%以上。

其中2024年上市的新品,平均分红实现率达到109%,大家熟悉的一生中意(尊享版)分红100%实现,客户收益率为3.4%,8.31前上车的朋友们大可以安心。

大家选择分红险,为的自然是搏更高的利益上限,而中意有着在规则约束下也要给客户多分红的强烈意愿,妥妥的双向奔赴。

写在最后

除了产品利益高,保司分红可靠,一生中意(甄享版)还支持设置第二投保人,保单满10年后还可以行使年金转换权,既能强化保单的稳定性,又能灵活满足需求变化,是当前市场上不折不扣的宝藏产品。

一生中意(甄享版)

一生中意(甄享版)

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途