您好,欢迎来到梧桐树保险经纪!

美联储降息确认!为什么长期储蓄型保险越来越值得买?

美联储降息确认!为什么长期储蓄型保险越来越值得买?

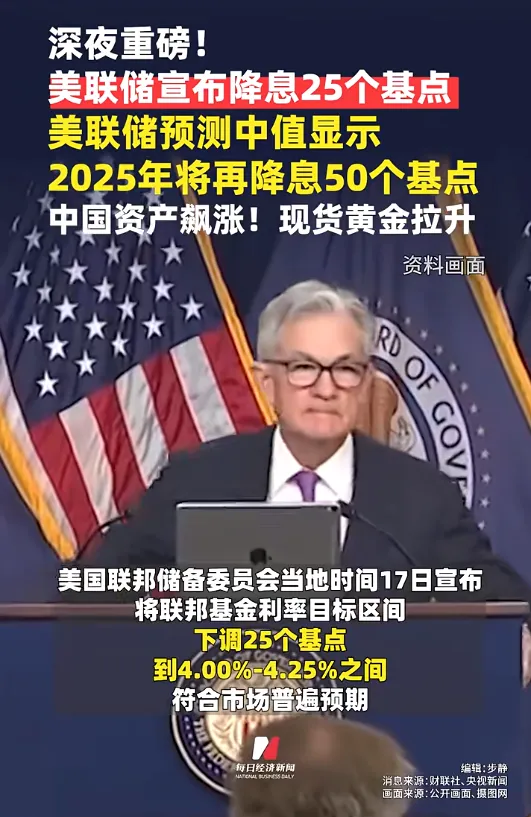

9月18日凌晨,金融行业的朋友们估计都没睡踏实。

前阵子风声很大的美联储降息,终究是尘埃落定了。

美国联邦储备委员会正式宣布,将联邦基金利率目标区间下调25个基点,到4.00%至4.25%之间。

这是美联储今年第一次降息,也是自去年12月以来,时隔9个月的再度降息。

且预测显示,年底前美联储还将再降息50个基点,未来两年每年再降息25个基点。

(来源:每日经济新闻)

一、美联储降息落地,普通人需要做什么?

美联储关联世界各国大行,对全球经济走势具有相当大的影响力。

这颗名为“降息”石子一旦砸下去,溅起的水花波及中国是早晚的事。

懂行的朋友们早在降息信号释出时,就在抢跑了。

普通老百姓,如果还没有着手规划家庭资产,趁这个窗口期,一定要抓紧时机。

等到降息周期来临,存款收益只会加速“瘦身”。

现在想在银行买到4%以上的稳健理财,已经是难上加难。

另外,像我们熟悉的XX宝,七日年化收益率目前也已经降到2.1%左右,未来可能还会跌破2%。

梧桐君提议大家尽快做好防御,分散资产配置,综合利用保险、国债、股票基金、活期等不同的“篮子”,减少收益连跳带来的影响。

二、全球利率“比惨”,中国保险成“高地”

经济冲击下,各个国家都无法完全置身事外。

观察全球寿险行业趋势,我们不难发现,日本、德国、美国等国家,都经历了从高利率走向低利率,产品也从纯固利转向了保证+浮动利益的模式。

但即使他们将浮动利益做高预期,一看保底,还是会被打回原形。

不得不说,虽然近几年经历了多次调整,中国保险市场如今所提供的预定利率,在全球仍处于领先地位。

综合来看,通过现有市场上以分红险为代表的储蓄型保险做长期资产规划,抓紧锁利,是当务之急。

三、长期规划,对抗“人生时差”

我们的人生就像一场与时间的赛跑,收入有高峰也有低谷,而支出却往往集中在关键阶段。

20多岁的起步阶段,工资有限,积蓄艰难;

30-50岁的黄金期,收入渐稳,但家庭责任也最重;

60岁退休后,收入骤减,却可能还要面对长达二三十年的养老生活。

更现实的是,人生中后期的两大资金需求——子女教育和自身养老,成本都在不断攀升。《中国生育成本报告2024版》显示,我国0-17岁孩子的养育成本均值高达53万,进入教育阶段成本明显增长,而且越优质的教育资源,需要投入的钱自然也越多。

养老方面,仅靠社保可能难以维持理想的生活品质,我们按60岁退休,活到85岁,随便算一算,普通养老也有个百万级别的养老金需求,和体面养老之间可能还有大几百万的差距。

随着人均寿命延长,养老成本也将不断增长,储备不足更容易陷入困境。

因此,越来越多的人开始意识到,必须提早为未来做打算。

长期储蓄型保险的核心价值,正是帮助我们把今天的收入,平稳、确定地转移给未来的自己。

它不仅是一份财务安排,更是一种对抗时间与不确定性的智慧。

四、为什么长期的分红储蓄型保险险值得考虑?

在当前低利率环境下,分红险展现出其独特优势,主要体现在三方面:

1、安全与利益的平衡

分红险采用“保证+浮动”利益模式。

1.75%的保底利率写入合同,安全可靠;

同时,保险公司需将至少70%可分配盈余分配给客户,分红实现良好的话,实际客户收益率有机会达到3%甚至更高,有效抵御利率下行风险。

2、借专业之力,降低投资门槛

普通投资者很难直接参与大型优质项目,但保险公司凭借其资金规模和专业能力,能够投资于基础设施、国家重大项目等高门槛领域,这些都是个人难以触及的。

通过分红险,我们实际上是在借助保险公司的专业投资能力,实现更稳健的资产增值。

与其自己琢磨,不如“把专业的事交给专业的人”,省力省心坐等分红就好。

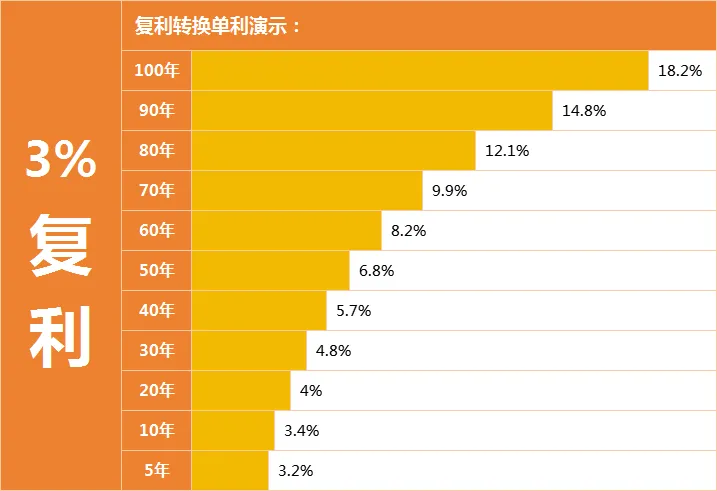

3、长期复利的增值效应

分红险的价值随着时间推移而逐渐显现,通过复利的作用,资金能够实现持续稳定的增长。

我们以复利3%为例计算得出,20年后即有4%的单利水平,40年后即有5.7%的单利水平。可见,时间越久,复利的效果更惊人。

虽然分红险的分红部分是浮动不定的,但保司如果实力足够强劲,能够将分红水平长期维持在一个较高的水平,加上复利的作用,总利益将会非常可观。

这种渐进式的积累方式,特别适合养老金、教育金等需要长期规划的资金需求,帮助投保人平稳跨越经济周期。

写在最后

这次降息,不是第一次,也不是最后一次,全球低利率环境可能持续甚至深化。

对我们而言,每一次站在节点上,选择把资金挪向哪里很关键。

是选择锁定终身稳定的复利,还是顶着利率下行的压力苦等一个转折?

含分红的长期储蓄型保险不是“一夜暴富”的工具,但能在未来数十年里,为你兜住生活的底,让你在人生的各个阶段都能从容不迫。

这种“确定感”本身,在充满不确定性的时代,就是最珍贵的价值。

分红险

分红险

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途