您好,欢迎来到梧桐树保险经纪!

9月分红险接棒登场!为什么一生中意(鑫享版)更值得买?

9月分红险接棒登场!为什么一生中意(鑫享版)更值得买?

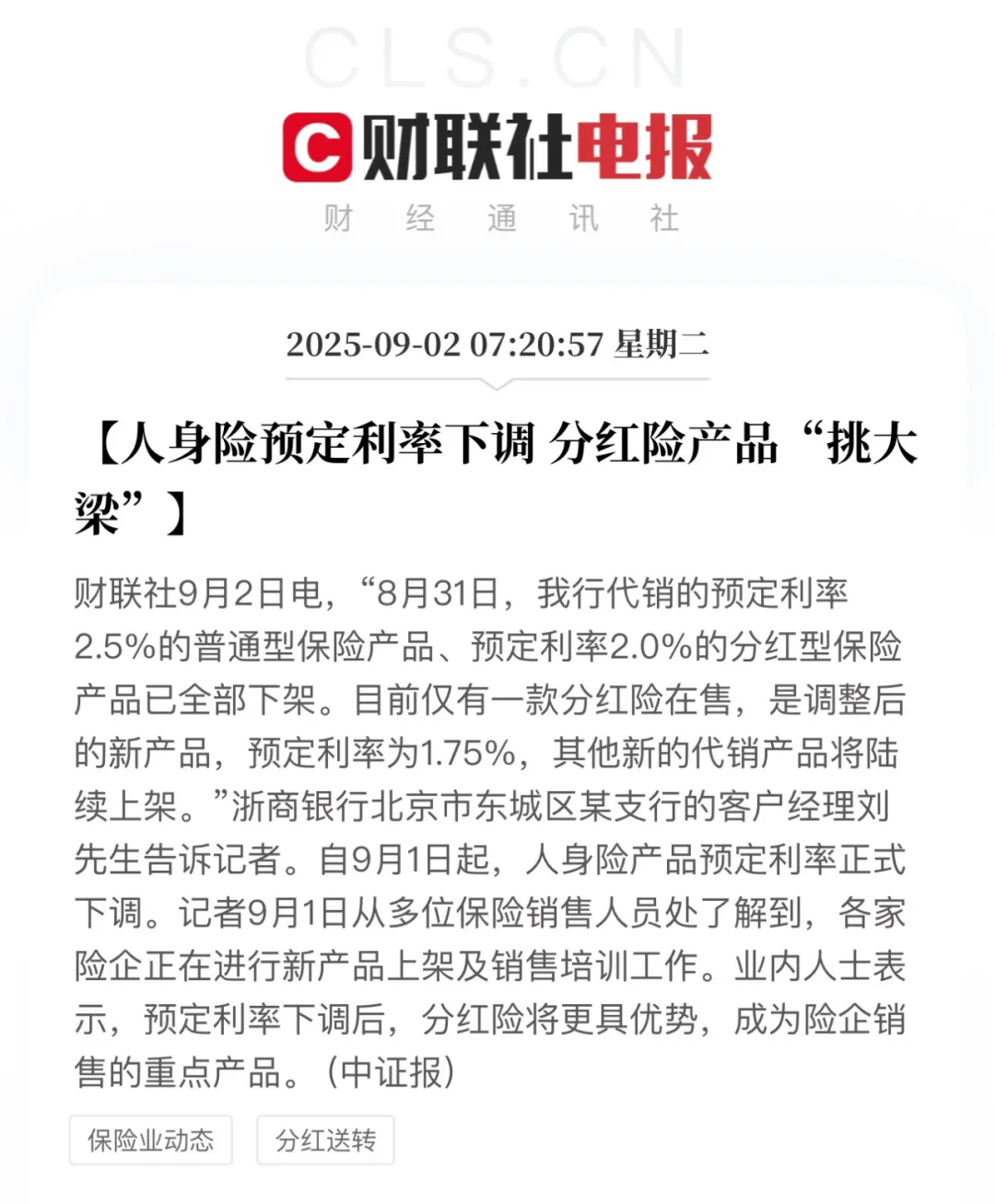

轰轰烈烈的8.31终于过去,老产品退场,预定利率下调后的新产品开始陆续入市,市场正式进入新周期。

在利率持续下行的环境下,越来越多的人意识到:单纯靠存款利率难以抵御通胀,投资高风险产品又可能危及本金。家庭未来的规划,需要一个既能保本、又能长期增值的有效工具。

目前,传统人身险产品的预定利率从2.5%降到了2.0%,分红险产品的预定利率从2.0%降到了1.75%。

不少朋友询问梧桐君:错过了8.31,是不是就错过了锁定长期稳健收益的最后机会?

其实也不然。

虽然预定利率下调,但保险产品的整体利益并没有“一刀切”,咱们还有逆袭的可能。

没错,这个可能性还是落在具有“保证+浮动利益”特色的分红险身上。

首先,梧桐君要祝贺赶上一生中意(尊享版)等热门老品的朋友们,抓住了上一代的高红利。

但新预定利率时代,一生中意IP的优秀基因也在继续传承——一生中意(鑫享版)终身寿险(分红型)已在9月上线!

保证利率1.75%的基础上,一生中意(鑫享版)延续了该系列产品利益可观、功能灵活、安全稳健的特点,依然是背靠大树好乘凉!

还没上车的朋友,可以接着往下深入了解梧桐君看好一生中意(鑫享版)的理由。

一、一生中意(鑫享版):预期总利益媲美3.0%固利

以0岁男宝投保为例,假如年交20万,交5年,总保费100万:

先来看下保证利益,预定利率1.75%,和9月新品基本处于同一起跑线。

保证利益在50岁时翻倍,最高可达到总保费的10倍。

再来看下含分红的情况,5年交预期总利益第7年反超总保费。

第20年,总利益IRR就已经达到2.45%,这个阶段有需要的话,可以规划减保支持学业。

第30年左右,总利益突破200万,实现翻倍,可以为孩子成家立业提供底气。

第60年,总利益已突破500万,也可以用于衔接和补充养老。

时间越久,保单利益越发“一路狂飙”,90岁时,总利益IRR甚至超过了3%,这个含金量不用多说。

当然,大家肯定还会拿同期产品来作对比,但梧桐君要补充强调一点,“分红利益”属于不保证的利益,高演示如果超出监管规定的分红上限,很可能导致实际的分红实现率大打折扣。

想要实际分红长期接近甚至超越演示水平,关键得看保司的真实投资能力和合规经营实力。

相比之下,中意人寿始终坚持稳健、可持续的分红策略,不仅历史分红实现率优秀,更是市场上少数曾获得监管批准“突破限高”的保司之一。

二、中意人寿:长期稳健分红的可靠之选

1、有能力分红

中意人寿持续多年优异的投资回报,离不开背后双世界500强中石油和意大利忠利保险两大股东的鼎力支持,这个“根基”首先就很牢固。

2013年,中意成立了自己的资产管理子公司“中意资产”,累计管理资产近4000亿。

2025年2季度偿付能力报告显示,中意人寿近三年平均综合投资收益率6.23%,十分稳健,这得益于长期化、多元化、均衡化的资产配置策略。

中意人寿的资产配置以固定收益资产为主,比如中长期利率债券,适度配置权益类资产和优质非标资产。

手握优质能源、交通、民生项目,如西气东输、京沪高铁等国家重大项目的投资,这样的资源,一般的保司如果没有“人脉”,很难触及。

2、有意愿分红

·经营分红险时间久

相比近几年才开始尝试做分红产品的保司,中意人寿是妥妥的先行者。

截至2024年末,中意已经经营分红险业务20多年,累计经营分红险产品超70款,几乎每年都在上新,具备成熟的分红经验,分红体量也是市场领先。

·披露十余年历史分红

目前中意已经在官网上披露了12年的分红实现率,一览无遗。

2013-2022年所有分红产品每年的分红实现率都达到100%甚至更高。

最新的分红实现率也在月初正式公布,一些上市了十多年的老分红产品,仍然能够保持100%的分红实现率。

很多客户朋友关注并入手的一生中意尊享版,2024年也是达到了100%实现率。

可以看到,中意人寿多年的分红实现率都稳定在一个高水平,波动非常小。

即使在监管限高的情况下,也展现了较强的履约能力,给到客户的分红诚意是看得见的。

相较于只展示两三年好看的分红实现率,梧桐君还是认为,能够长期保持好数据,更具有说服力。

·分红特储账户充足

财务投资收益率关联到保险公司能否有分配盈余、分红特储账户是否有钱。

虽然没有公开具体余额,但参考中意历年来的投资收益情况,它的分红特储账户规模应该是相当充足的。

在大环境利率出现波动的时候,分红特储账户里的钱是保司保持平稳分红的重要依靠,分红特储账户充足,也是中意向客户长期分红的信心所在。

3、有资格破限高

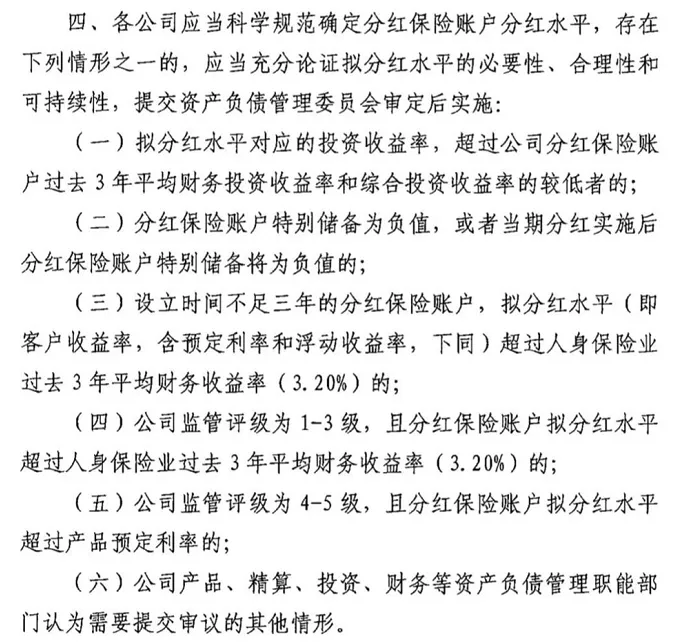

2024年3月监管进行窗口指导时发布分红“限高令”,对保险公司的实际分红水平(即客户收益率)进行约束。

即使如此,中意人寿还是凭借出色的投资收益表现申请并且获批突破了限高,披露的2023年平均分红实现率高达83.3%。

要知道,当时大多数保司披露的平均实现率只有50%左右,甚至有的实现率仅20%-35%,中意的表现可以说是相当优异。

今年6月监管发布的374号文更是再次规范分红限高,关联了一系列与保司经营情况挂钩的数据指标。

已知公式:客户收益率=预定利率+(分红演示利率-预定利率)×分配比例×分红实现率

我们以一生中意(尊享版)的最新数据为例,计算得出:客户收益率=2.0%+(4.0%-2.0%)×70%×100%=3.4%

可见,中意再次突破了监管限高。

假如保司达不到申请突破限高的条件,要将客户收益率控制在规定范围,那么就得相应降低分红实现率。

所以说,过高的分红演示利益,有可能只是一种“虚高”,万一被限高的红线卡住,实际的分红实现率往往就会比较虐。

而像中意人寿这样,给客户理性预期,又有突破限高的综合能力,分红的稳定性更强。

写在最后

综上可见,一生中意(鑫享版)不仅预期利益数据亮眼,中意人寿第一梯队的分红实力,更是为高利益的实现增加了更多的可信度。

近几年市场迭代迅速,好机会转瞬即逝,如果大家对新产品还不熟悉,拿不准要不要买,或者想看看具体的方案规划,可以联系我们的专业规划师咨询,确定自己想要的再入手,少走弯路,尽早完善自己的保险配置!

增额险

增额险相关产品

保司通知:本产品将于 2026年6月30日 23:59 下架

保司通知:本产品将于 2026年6月30日 23:59 下架

一生中意(鑫享版)终身寿险(分红型)

有效保额1.75%逐年递增,增额红利成果共享,相伴终身,保险利益写入合同,多重保障构筑风险屏障。

¥10000

起

预约咨询

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途