您好,欢迎来到梧桐树保险经纪!

中华红(钻石版):老少皆宜,长期稳定的现金流才是真正底牌!

中华红(钻石版):老少皆宜,长期稳定的现金流才是真正底牌!

不用干活儿,躺着就把钱挣了,想必这是很多打工人的终极心愿。

但现实总是不尽如人意,理财“被绿”、一身贷款、延迟退休……日子过得直叫苦。

今年有一篇热门报道,不知道大家有没有留意过,标题叫做《越来越多中产,卖了房子买保险》。

简单总结下,就是一部分人对房市不太看好,于是把手头的房产卖了变现,再拿这笔钱做资产配置,比如买保险。

文中有一对夫妻,早前投保过商业养老年金险,后来又计划卖掉老家的房子,抽其中三分之一的房款追加保费,剩下的钱再用来在喜欢的城市添置一套养老房,为的就是在有限的退休金基础上,拥有更可靠的养老现金流,保障他们未来的生活水平。

虽说这个做法并不是所有人都适用,但金钱焦虑、养老焦虑,确实一定程度上正推着人们从保险身上寻求确定性、安全感。

其实大家熟悉的年金险,某种意义上来说,就可以提供终身“收租”,躺着拿钱的机会。

梧桐君这次想要介绍的,是其中一类快返型年金险。

以梧桐树最新独家线上首发的中华红(钻石版)年金保险为例,大家可以一起来看看,它是如何通过终身源源不断的现金流,帮助我们降风险,增底气。

1、年金领取早,老少规划均合适

中华红(钻石版)的承保年龄为出生30天-70周岁,覆盖人群非常广泛,由于面临的境遇不同,咱们从中老年人和年轻人这两类不同人群的视角来看待这款产品。

·中老年人急养老

中老年人退休养老已经近在眼前,养老需求是最为迫切的。

如果选择传统的养老年金险,由于距离退休已经没剩多少时间,养老年金金额不容乐观。

如果选择增额寿,虽然保单现价前期可以快速反超保费,但短时间的积累会导致现价无法支持长期稳定的减保规划。

中华红(钻石版)的年金领取本身的设计就是最早从第5年开始,最高支持70周岁投保,对中老年人来说,正好可以解决问题。

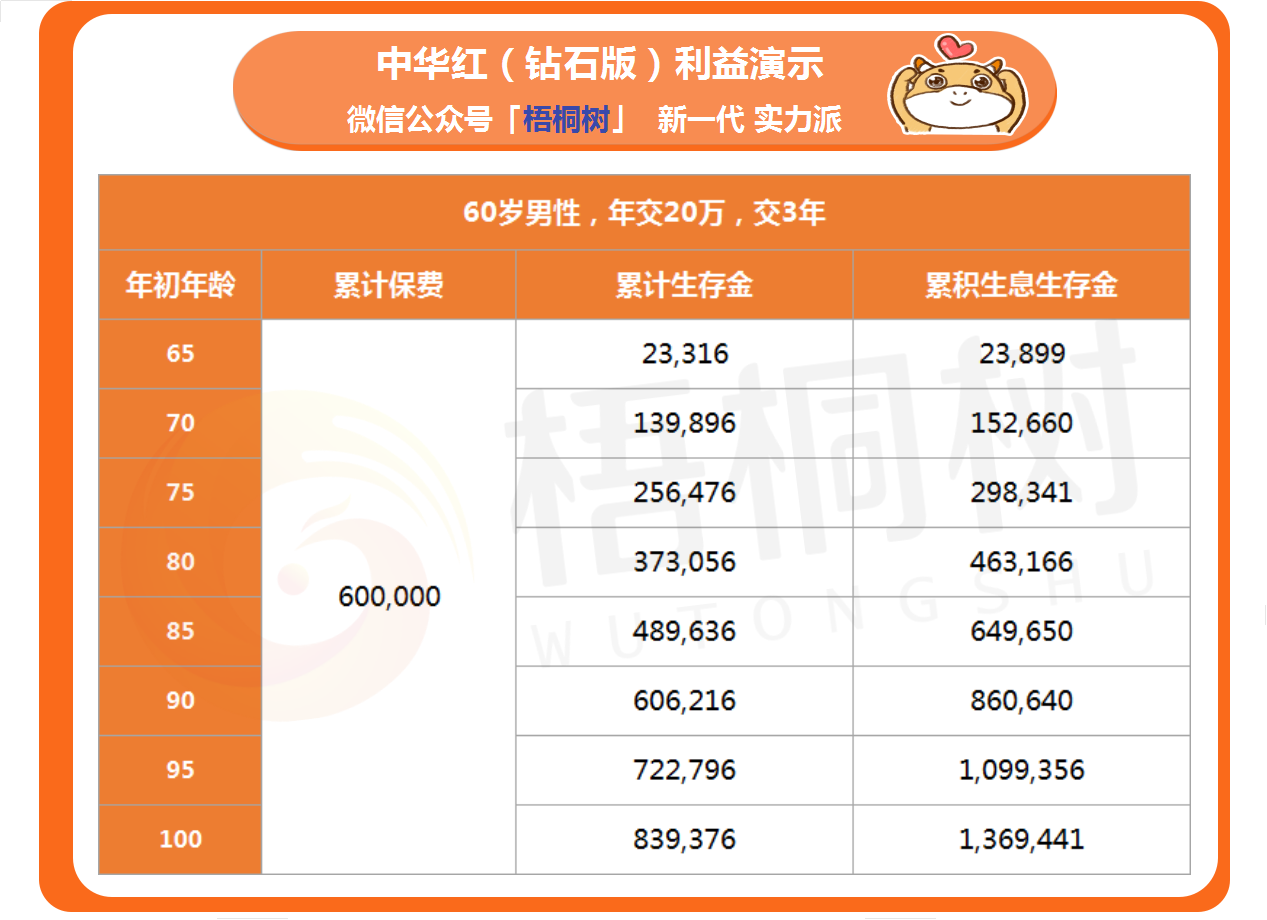

假设60岁男性投保,年交20万,交3年:

从65岁起,每年可领取生存金23316元,一直生存的话,累计领取逼近百万。

不仅有效缓解了养老的紧张程度,也让咱们能够尽快灵活支配资金,更好地应对长寿趋势。

当然,如果暂时用不到生存金,那就选择累积生息,等到需要的时候,将有更多资金可用。

·年轻人早规划

作为“年轻人群”的一员,梧桐君理解一些朋友纠结要不要买养老年金险产品的点,因为领取时间距离现在还有好几十年,中途会不会有什么变故,都不好说。

但中华红(钻石版)的快速领取,直接帮大家把心安回肚子里。

基本上刚交完保费或者过几年之后就可以领生存金,无需像养老年金险那样等到退休再开始规划,子女教育、日常就医等等大小开销,中华红(钻石版)的生存金都可以及时支援。

2、终身现金流+终身现价双护航

除了起领时间早,中华红(钻石版)的生存金还有一大好处,当属终身领取。

毕竟,只有收入是源源不断的,大家才真的敢于消费。

前面梧桐君说到了,增额寿需要有累积足够的现价这个前提,才能满足连续减保。

但年金险不同,随着人均寿命不断变长,活得越久,我们领到的钱越多,长寿压力一下就扭转成了动力。

担心自己会把存款提前挥霍掉的朋友,如果转换成这样的持续现金流,也能确保每年都有一笔钱用。

另外,中华红(钻石版)的保单现价也是持续终身的,加强了中长期的保障。

咱们还是来看个案例,假设30岁男性投保,年交10万,交10年:

从40岁起,每年可领取生存金32302元,累计领取最高突破200万。

终身持续的现价,一方面确保身故有保障,另一方面,也支持退保应急。

也就是说,既有稳定的现金流可领,后续万一需要临时周转或者身故,又有现价兜住。

两大“终身武器”联手,为大家的终身幸福保驾护航。

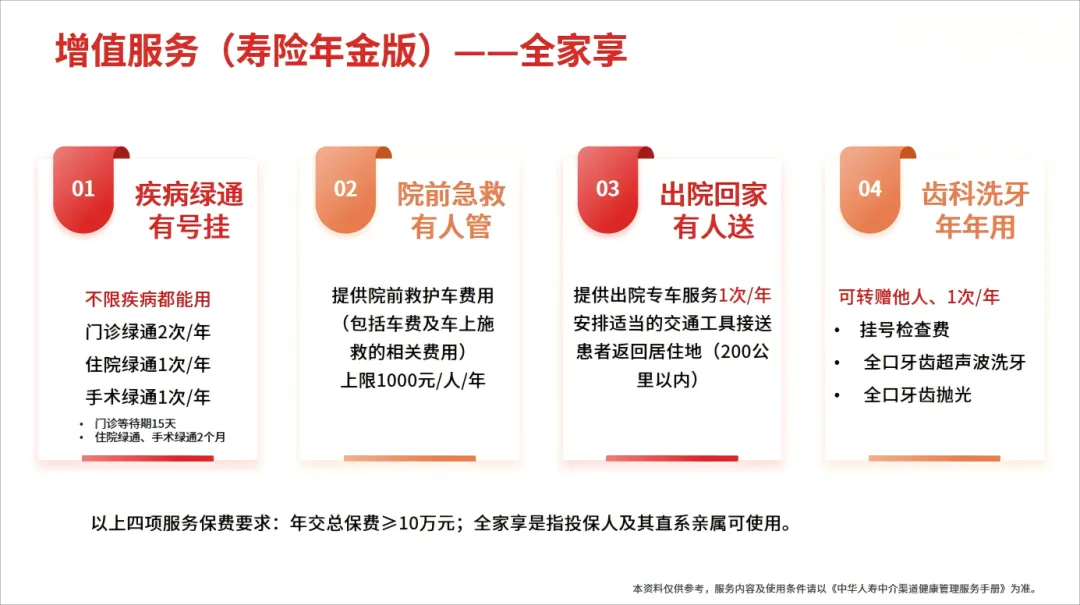

3、大品牌优质增值服务

作为全国唯一一家以“中华”冠名的国有控股寿险公司,中华人寿的品牌实力也是不容小觑。

保司配套中华红(钻石版)提供的还有一系列实用型增值服务项目。

例如商旅人士需要的全球紧急救援保障,以及健康方面的重疾绿通、购药服务,包括异地就医也提供一定的补贴,节约转去其它城市治疗的成本。

同时疾病绿通、院前急救、院后护送、齿科洗牙等服务,还能惠及家人,一同享受。

高净值人群如果想要更科学地进行资产管理,还可以通过对接信托来合理规划分配资产,而且中华红(钻石版)没有风险保额限制,充分满足高阶需求。

写在最后

中华红(钻石版)年金保险可为银发经济时代的中老年人提供稳定的收入来源,提升养老生活品质,也能为年轻人增添长期资产规划的信心,提前应对老龄化社会的挑战。如果你还在为养老规划发愁,不知道如何盘活手头的资产,这条路现在开始起步,还不算晚!

年金险

年金险

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途