您好,欢迎来到梧桐树保险经纪!

今年这经济形势,我劝大家早做打算!

今年这经济形势,我劝大家早做打算!

前段时间,一个短视频在全网热度很高:

(图源自抖音)

抖音一个博主发视频调侃:

“2年前买的房子140万,朋友今年85万买在自家楼上”

这换谁心态都得崩啊!

暂且不论视频是营销号的段子还是真的,

房价大跳水确是不争的事实。

10多年前,“房价”几乎一直霸榜社会议题,

许多影视剧作品也选用它作为背景题材进行创作,

这也从侧面反映:国人苦房价久矣!

而居高不下的房价近两年却突然大跳水,房子真的难卖了。

一、经济下行,何去何从?

1、楼市惨淡

目前,中国的楼市正处在一个下行周期中,

过去将近20年的时间里,中国的房价持续高涨,在2021年达到最高点。

此后一直在跌,现在大体跌到了2018年初的价格。

(图源自网络)

因结婚、学区买房的人在降价后,还能用“生活刚需”的理由安慰自己,

而多套持有者和当初高位购房投资的人,都元气大伤,谈房色变了。

(图源自抖音)

2、股市动荡

投资房产血本无归,股市情况也不容乐观。

过去的几周,股市经历了大起大落:

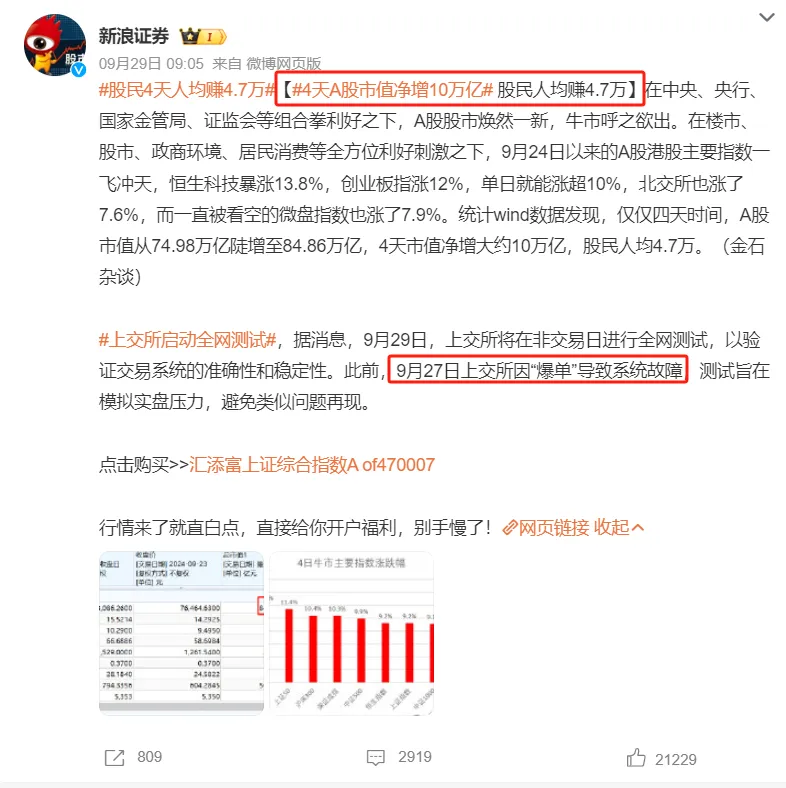

9月24日起,A股一度攀上了3300点,

9月30日甚至直接千股涨停,形势“一片大好”。

9月27日,上交所甚至因为“爆单”导致系统故障。

(图源自新浪)

这波牛市在互联网上震惊了几亿网民,

引得众人跃跃欲试,就连最难收割的95后、00后也纷纷跑步进场。

但令人没想到的是国庆之后,A股急转直下,超800家公司跌停。

跑步进场的散户纷纷变成韭菜被收割。

大环境如此不好的情况下,一切都显得摇摇欲坠,

即便是中产也可能一夜之间变成赤贫,甚至负债。

在这种情况下,大家一定要捂好自己的钱袋子,预留出足够的钱直到撑过寒冬。

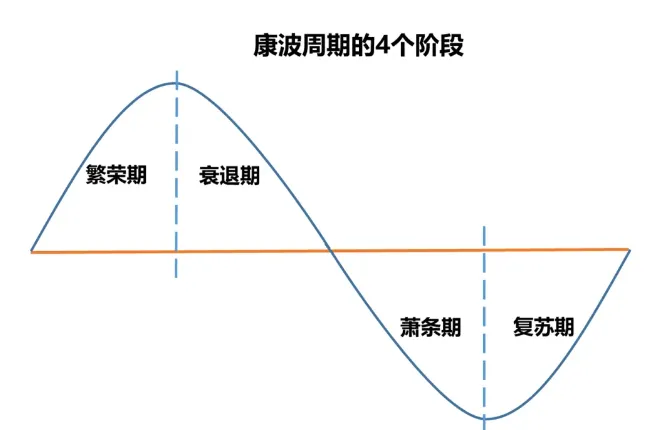

根据康波周期理论,经济周期一般为期50-60年,

这个周期通常包含四个阶段:衰退、回升、繁荣和萧条。

在市场整体不明朗的情况下,未来的几年,切不可盲目投资!!

赚钱不是首要任务,而是要保本保值,且有灵活的现金流。

所以合理规划家庭资产至关重要。

二、家庭理财你一定要知道

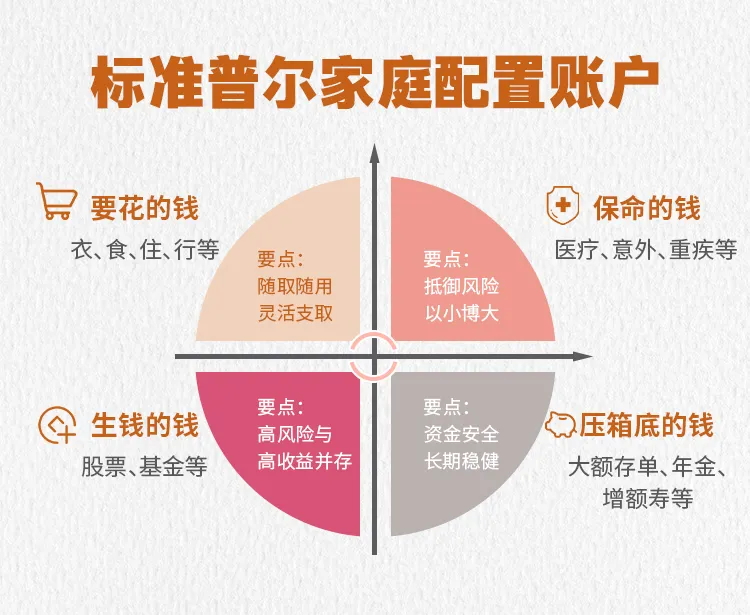

全球最具影响力的信用评级机构【标准普尔】

在调研全球数十万个资产稳健增长的家庭后,

得到了家庭资产象限图,

象限图把家庭资产分成四个账户:

1、要花的钱——灵活支取:

这部分可以提前预留,但要保证的是一定是“活钱”。

不必考虑收益,要用的时候能够立刻取出来就行。

2、保命的钱——撬动杠杆:

这部分主要是提高家庭的抗风险能力,

利用保险的杠杆效应,用小部分的钱撬动大部分的杠杆。

3、压箱底的钱——稳健增值:

主要用于长期稳健理财,要点是保本升值。

可以理解为长期、强制储蓄,不到万不得已,绝不动用这笔钱。

4、生钱的钱——博取收益:

在选择时需要格外慎重,注意投资比例,

无论是否盈亏都不会对家庭产生过高的影响。

切忌不要投入太多。

三、稳健理财有哪些?

在了解完家庭资产配置账户的相关知识后,

怎样建立合理的资产配置呢?

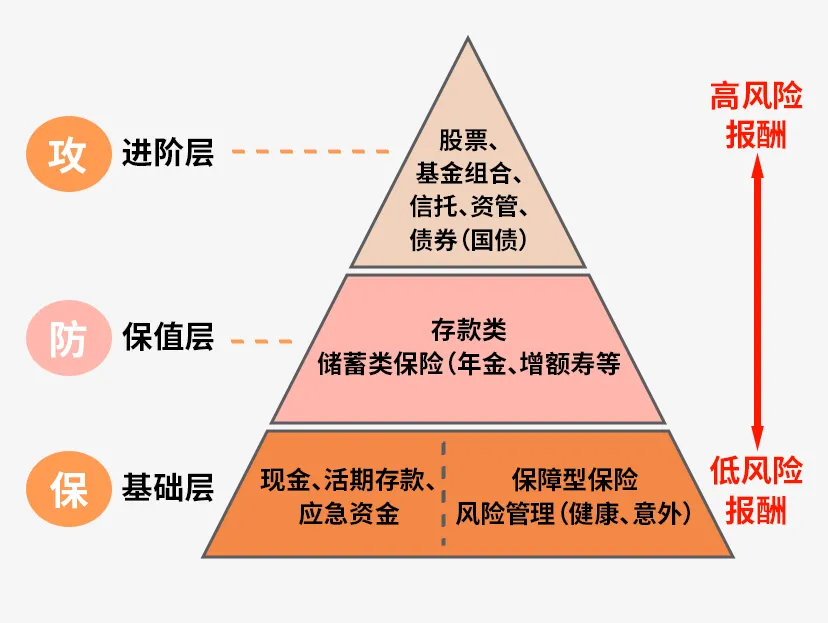

在资产配置中有一个理财金字塔概念:

金字塔自下而上,风险也由低到高。

正如我们前面所说,目前全球经济都处于下行趋势,

这样的大环境下,选择往往比努力更重要,

凭一己之力去对抗经济的“萧条”无疑是螳臂挡车,

此时去博取更高收益,风险太大,不太明智,

我们要做的是守好资产,渡过寒冬,等待市场回暖。

因此在理财和储蓄工具的选择上最好是选稳健增值,

综合安全性和收益性后,

根据金字塔配置逻辑,我们看看市面上常见的三种稳健理财的工具:

1、大额存单

特点:高门槛、高利率,由银行发行,属于存款范畴。

大额存单是银行存款类金融产品的一种类型,最大的特点就是高利率。

大额存单的起存金额通常较高,金额一般不低于20万元。

期限从1个月到5年期间不等。

我国的大额存单业务从2015年开始对个人开放,

发行初期因为当时市场上的理财产品收益较高,因此优势不是十分明显。

近两年银行降息潮一波一波的到来,大额存单的优势在定存中脱颖而出。

但是民众的需求量大,银行的发行量小,由此产生的问题就是十分难抢。

如果能抢到的话,值得入手。

2、增额寿

特点:稳健增值,长期规划、保障与投资双重功能。

增额寿全称为增额终身寿险,是一种人寿保险产品。具有两个功能:

一是提供身故保障:

被保险人身故后,被保人或指定受益人可以领取一笔补偿金。

二是现金价值累积:

保单对应的现金价值会随着年龄的增长而增加。

现价是按照固定的利率,复利递增的,比例通常在合同中明确约定,受法律保护。

因此增额寿的重要优势是可以锁定固定的利率,无论外界环境如何变化,都不会影响保单里的保额增长。

可以作为一种长期储蓄和投资工具,帮助被保险人实现资产的增值和保值。

以市场上某产品为例:

30岁李先生年交10万,5年交,总共50万元保费。

35岁时,现金价值约为50.8万元,超过已交保费。

40岁时,现金价值约为57.3万元,为已交保费的1.1倍。

45岁时,现金价值约为64.8万元,为已交保费的1.3倍。

60岁时,现金价值约为93.8万元,为已交保费的1.9倍。

保单的现金价值会持续终身,

在此期间,需要用钱的时候,可以申请减保领取现金价值,满足用钱需求。

3、年金险

特点:持续终身的现金流。

年金险也是一种人寿保险,其功能多用于养老保险,

一次性或分期缴纳保费后,到达约定的领取年龄,可以按年、月领钱,活多久领多久,提供与生命等长的现金流。

适合有养老规划、子女教育规划等长期财务需求的消费者。

同样以市场上的某年金产品为例:

32岁女性年交20万,3年交,总共60万元保费,

55岁起,每年可以领取25854元作为自己的养老金补充,

平均每月2154元,加上退休工资,足够过一个体面晚年。

78岁时,总领取约62万元,超过已交保费。

85岁时,总领取约80.1万元,为已交保费的1.3倍。

若该年因急事需用钱,不想再继续领取了,

则这份60万保费的保单,截止85岁时总领取为80.1万元,

年末现价约为71万元,可以申请退保领取,

生存总利益一共是151.1万元。

写在最后

有句话说得好,人无法赚到认知以外的钱,一味随大流,盲目投资只会被当成韭菜收割。

只有不断提高自己的认知,选择适合自己的理财方式,才有可能实现资产翻倍。

上述的理财方式也需因实际情况做具体调整规划,如果你对家庭资产配置感兴趣,想了解更多的理财方法,寻求更适合自己的建议,可以咨询我们的保险顾问了解。

增额险

增额险

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途