您好,欢迎来到梧桐树保险经纪!

退休金又涨了,大家为何还是不满意?

退休金又涨了,大家为何还是不满意?

好消息和坏消息,大家先听哪个?

好消息是2024年退休人员的基本养老金又涨了!大家能拿到手的退休金又变多了!

坏消息是涨幅只有3%,为20年来最低,这不禁让人“后怕”,照这么下去,以后我们的退休金还跟得上通货膨胀吗?还够不够我们养老啊?

今天我们就来聊聊这回事。

1、基本养老金上涨,大家为什么不满意?

首先,养老金上涨这件事肯定是好事。

这一政策的出台本是为了缓解通货膨胀对退休人员造成的生活压力。

那为什么大家不满意呢?

一方面,很多朋友表示3%的涨幅对普通退休人员的实际影响太小了。

据人社部公布的数据,目前企业退休人员的人均养老金仅3100元左右,即使基本养老金上涨3%,每个月也只能多拿93元。

这与日益上涨的菜价、药价、房租相比,就显得“微不足道”了。

另一方面,相较于前几年的养老金涨幅,3%的水平是最低的,难免有对比落差感。

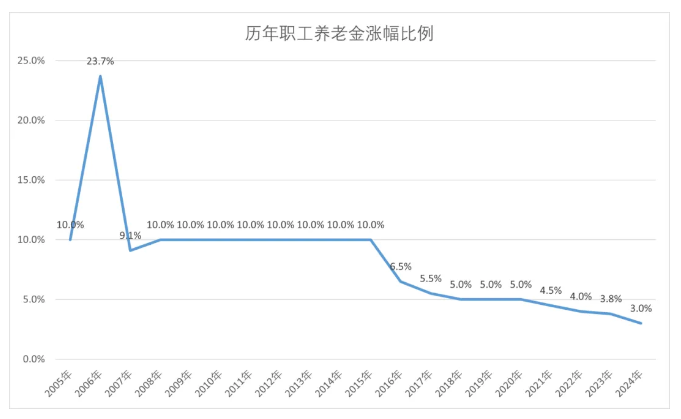

如图可以看到,在过去20年,其实企业职工的养老金一直都在上涨。

甚至在2015年以前,涨幅基本都在10%左右,2006年的涨幅还一度高达23.7%。

不过自2016年机关事业单位进行养老保险制度改革,基本养老金涨幅就开始一路“滑坡”,直到今天的3%。

什么概念?假设2004年的退休金每月有100元。那么到2006年退休金为:

100 x (1+10%)(1+23.7%)=136.1(元)

如此计算,到2015年退休金可达318.2元,到2024年退休金为480.9元。

相当于基本养老金在前11年翻了2倍,而后9年只翻了0.5倍,差距确实有点大。

所以,虽说都在涨,但实际“含金量”的差距摆在这里,后来的退休人员心有不平,也很正常。

2、基本养老金涨幅为何连连下跌?

两方面:经济环境+人口结构变化。

·明面上的原因,大家都能看得出来:国家宏观经济增速减缓。

近年来,全球经济增长放缓,我国经济也受到了一定的影响。这就导致:

①国家财政收入减少。财政收入是养老金调整的重要来源,若财政收入减少,基本养老金涨幅自然也会减缓。

②单位和职工个人缴纳的基本养老保险费减少。

首先,经济环境收紧会使得企业经营承压,职工平均工资增长速度降低,进而导致企业和个人基本养老金缴费基数增长减缓。

其次,企业经营形势严峻还会导致岗位缩招或裁员,基本养老保险缴费群体减少,养老金收入增长就更困难了。

一句话:收得多,才发得多,国家有钱,养老金才有得涨。

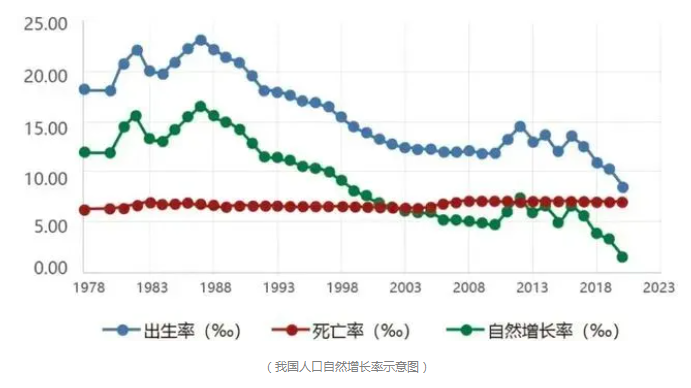

·从本质上看,其实还是我们老生常谈的人口老龄化、少子化问题。

随着我国进入老龄化社会,退休人员数量迅速增加。

据国家统计局数据,截至2023年末,我国65岁及以上老年人口已超过了2.1亿,占全国人口总数的15.4%,且未来中国每年至少还要新增2000万退休人口。

预计2030年左右,我国将进入占比超20%的超级老龄化社会。

相比之下,年轻劳动力增长速度却较为缓慢,劳动年龄人口持续下降。

截至2022年末,劳动年龄人口(16-59岁)87556万人,占全国人口的比重为62%;

截至2023年末,劳动年龄人口86481万人,占总人口61.3%,下降1075万人。

与此同时,国内生育率、结婚率双双走低,面临严重的少子化挑战。

据育娲人口研究团队报告,我国总和生育率从1970年代的6左右降至1990年的2左右,再降至2010年的1.5左右,到2022年已不足1.1。

2022年末,全国人口出现1961年以来的首次负增长,人口自然增长率为-0.6%。

而2023年,我国出生人口为902万人,比2022年还要少54万人,创历史新低。

(我国人口自然增长率示意图)

等于说,“吃饭”(需要养老)的人越来越多,“做饭”(供给养老)的人越来越少。

这对我国以“现收现付”为基础的养老金制度来说,非常不利。

加之经济增长速度对基本养老金“收入端”的进一步影响,我国基本养老保险金面临着收不抵支的巨大挑战,更不提增长速度和涨幅大小了。

而且据社科院发布的《中国养老金精算报告2019-2050》,我国基本养老金累计结余预计将在2035年耗尽。

在这种情况下,10年后的退休金还涨不涨?真不好说。

所以,梧桐君倒觉得,今年基本养老金涨幅还能达到3.0%,已经很不错了。

3、养老金不够怎么办?

说到底,大家关注基本养老金的涨幅,其实就是担心自己退休后的养老金不够用。

因为当前的企业退休人员人均养老金是3100元,如果以后通货膨胀继续,而基本养老金却不再涨或涨很少,我们将难以为继。

更何况目前的退休金水平本来也不太够。

大家应该听过一个词:养老金替代率(退休金/退休前月平均工资)。

根据世界银行的建议,要想退休后的生活水平不下降,养老金替代率最好不低于70%,且若低于55%,退休生活水平将严重下降。

而人社部公布的统计数字显示,2022年我国城镇职工养老金的平均替代率仅为37.9%,远低于世界银行建议水平。

且未来随着人口老龄化进一步加剧,这一数值可能还会继续降低。

这意味着,未来只依靠社保养老金养老,确实不太现实,必须找到其他养老补充方案。

这时,商业养老保险的作用就凸显了出来。

作为我国养老金体系的第三支柱,商业养老金具有发展潜力大、灵活性高的特点,也是国家近年来大力支持的养老方式。

个人可以根据自己预期的退休生活水平和基本养老金情况之间的差距,来进行补充性养老规划。

例如,梧先生今年40岁,月薪1万,预估自己基本养老金有3000元/月,那么为了维持退休后的生活水平,梧先生需要补充10000 x 70% - 3000 = 4000(元/月),一年就是48000元。

考虑到梧先生现在还比较年轻,按目前“渐进式延迟退休”政策的推进进度,很可能65岁(25年后)才会退休,资产规划的周期比较长,而未来利率变化如何,又很难确定。

所以建议他选择“确定+浮动”的分红型增额寿/年金险,用保证利益来兜底,做稳保障,再用浮动分红来博取更高的利益。

这样,如果未来利率上行、保险公司投资收益率提升,我们也能获得更多的红利分配,性价比更高。

以福满满5号为例,梧先生可以选择10万、5年交,共50万的缴费方案。

(红利是非保证的,红利分配是不确定的,可能为0)

如图可见,假设投保时选择现金领取方式直接领红利,在分红实现率100%的情况下,65岁领取前的红利逐年增长。

等梧先生65岁退休后,每年可以领取42830元,再加上分红的辅助,实际每年到手最高可达到近5万左右。

关键养老阶段均摊到每月,能补充4千多的养老金,加上基本养老金账户每月的3千元,就可以维持退休前的生活水平了。

当然,如果觉得每年纯领4.3万养老金也够用了,梧先生还可以在投保时选择累积生息方式,让红利进一步增值。

(红利是非保证的,红利分配是不确定的,可能为0)

可以看到,如果65岁不领取红利的话,到80岁时,光是红利利益就累积超过了55万,养老金已领取了68.5万,此时保单总利益达到了总保费的3倍,后期继续增值最高能超过总保费的6.2倍!利益增长非常喜人。

要是中途想使用这笔红利,直接申请变更领取方式就能把红利领出来了,灵活性很强。

写在最后

“养老金池子见底告急”“人口老龄化、少子化趋势严峻”,这些很久之前梧桐君就和大家讲过多次。

如今,无非是“基本养老金涨幅只有3%”的消息,再次将问题摆在大家面前。

重重因素叠加之下,大家越来越意识到“仅仅靠基本养老金实现品质养老”的现实挑战。

自己给自己养老这回事,大家真的要考虑起来了。

增额险

增额险

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途