您好,欢迎来到梧桐树保险经纪!

理赔实录|从拒赔到获赔,这桩理赔案到底如何扭转乾坤的?

理赔实录|从拒赔到获赔,这桩理赔案到底如何扭转乾坤的?

许多人往往认为投保后就万事大吉,然而事实并非如此。

配置好保险并非终点,而是服务的开始。

许多被拒赔的案例中,并不是保险公司刻意“拒赔”,而是源于误会或投保没有详细了解保险条款所致。如果我们随意购买不适合的保险产品,或在出险时不了解索赔流程,最终可能会出现损失。

因此,梧桐君始终强调选择一家专业且负责的平台的重要性。

如果我们背后有一个可靠的平台,在投保前避免选择不适合的保险,在出险有误会时协助解决,那么拒赔的案例将会大大减少,以此确保保险真正成为家庭坚实的后盾。

今天,我们来看一起理赔旧案。从最初的拒赔,到最终获赔的曲折历程,看看其中专业服务所发挥的关键作用。

报案

时光回溯至2024年1月31日。

这天,梧桐树接到了庞先生的报案电话。

原来,庞先生在2023年曾在梧桐树为妻子赵女士投保了一份小额医疗险。如今赵女士被诊断出患有重度手汗症,急需进行手术治疗。面对突如其来的变故,庞先生和赵女士心中充满了焦虑和不安,他们希望能够了解后续的理赔流程。

在了解前因后果后,梧桐树理赔团队迅速行动起来。

第一次出险,赵女士一家非常迷茫。协赔专员安抚了他们不安的情绪,表示会跟踪到底,让赵女士先安心接受治疗。

同时,协赔专员详细解释了理赔流程和所需资料,并指导庞先生一步步准备相关材料。在赵女士的治疗期间,协赔专员始终保持着与庞先生的联系,确保理赔流程顺利进行。

然而,在即将提交理赔资料时,协赔专员检查发现了一个潜在的问题。

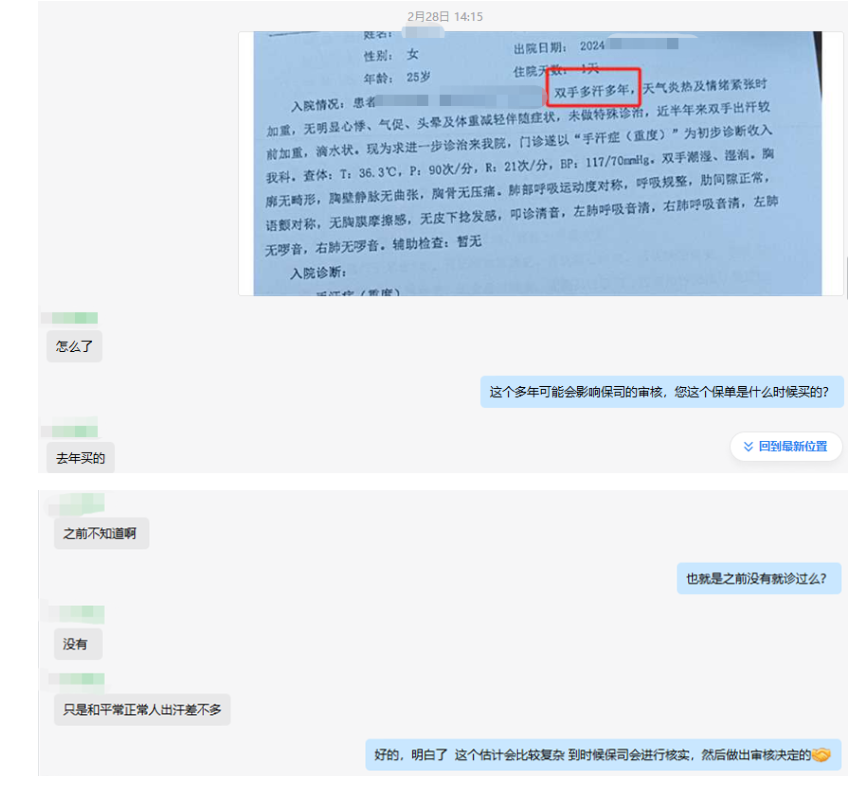

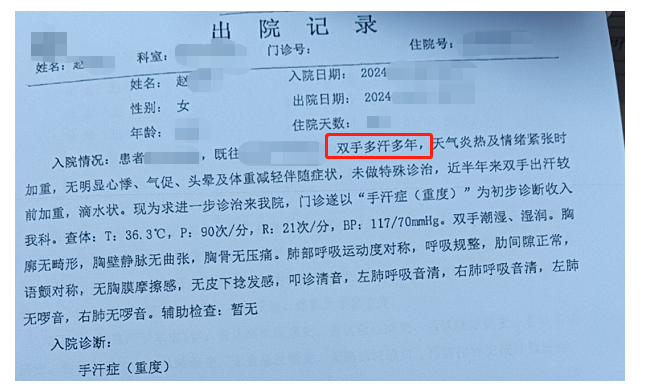

赵女士的病历中赫然写着“双手多汗多年”的描述。

这一表述在保险公司看来,很可能意味着赵女士在投保前已经对自己患有手汗症知情,从而成为拒赔的理由。

拒赔

3月1日,在期待与不安中,赵女士一家终于等来了保险公司的回复。

结果不出所料,保险公司多次尝试联系赵女士均未果,交流受阻,以病历上“双手多汗多年,加重半年”的表述为依据,认定赵女士的情况属于投保前疾病,不符合保险合同中规定的理赔要求,最终决定拒赔。

面对这样的结果,赵女士一家感到无比的无助和困惑。

他们原本以为保险是生活的保障,不料这份保障在关键时刻却无法发挥作用。

投保前,赵女士一家确实对赵女士的手汗症一无所知,更没想到病历上的寥寥几字竟会成为理赔路上的绊脚石。

现在病历上确实有多年病症的描述,简直是有苦难言。

正当赵女士一家逐渐对保险失去信心之际,协赔专员挺身而出,为他们争取权益。

尽管小病医疗险保费数额不大,但协赔专员的服务态度毫不打折,积极与保险公司沟通,详细反馈赵女士的情况。

他强调赵女士并没有接到保险公司的电话,而且她的手汗情况并不属于投保前疾病。手汗作为人体的一种正常生理现象,在紧张、激动时都会出现,这并不能作为赵女士对手汗症知情的依据。病历上的描述只是医患沟通时的表述问题,存在误解和误差。

因此,恳请保险公司重新审核赵女士的理赔申请。

获赔

协赔专员的坚持和努力终于换来了转机。

在他的努力下,保险公司决定重新审核赵女士的理赔申请。

这个转折让赵女士一家对保险重燃了信心。

保险公司调取赵女士的既往就诊记录,发现确实如协赔专员所说,赵女士并没有因手汗症就诊过,也没有明确的就诊结果指出她患有手汗症。

这么看,就诊沟通误差的概率确实很大。

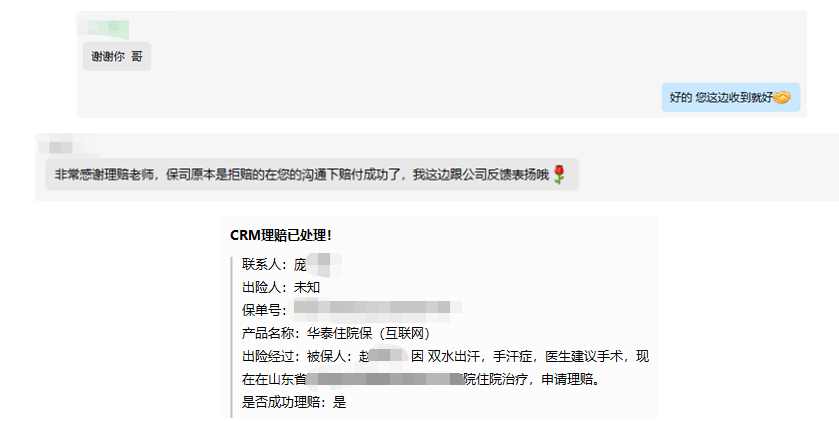

在协赔专员的多次催促下,保险公司最终给出了理赔通过的结果。

在这场理赔中,协赔专员发挥了重要作用。

他深知,无论保费多少,这份保险都承载着赵女士一家对保险的期望与对梧桐树的信任,都值得他全力以赴。不仅深入了解案件的具体情况,更站在赵女士一家的角度思考问题,积极与保险公司沟通协商,为他们争取最大的利益。

正是这种贴心与专业并存的服务态度,让庞先生和赵女士在困境中感受到了专业人士的可靠与温暖。

最终,经过协赔专员的努力与坚持,赵女士成功获得了应有的理赔款。

写在最后

回顾整个理赔过程,最关键的地方就是,是否带病投保。

赵女士近期手汗症状加重,检查后才得知为重度手汗症。然而,在向医生描述病情时,由于表述上的疏忽,她误将平时手部易出汗的正常生理现象描述成长期存在的病症,导致医生在病历中错误地记录了病症的持续时间。

而从保险公司的角度看,依据病历进行理赔审核合情合理,以此引发了赵女士带病投保的误会。

不难看出,病历在理赔过程中扮演着举足轻重的角色,稍微不慎就会给自己安上个“既往症”。

为了避免与赵女士类似的误会发生,我们在和医生沟通病情时,要注意表达,尤其是在涉及症状持续时间、旧病复发等关键问题时,务必要注意准确性。

确保自己的权益不受损害的同时,也为保险公司提供准确的信息,以便他们进行公正的理赔审核。

还是那句话,没有任何一家保险公司会依赖“拒赔”来盈利。

保险公司拒赔的决定并非轻率之举,背后往往有充分的理由和依据。很多时候,拒赔的原因是双方之间的信息不对称或认知差异导致的误会。

这种误会在保险行业并不罕见,但并不意味着无法解决。

解决这些误会,选择一家提供专业协赔服务的可靠平台显得尤为重要。

在可靠的平台投保,可以降低误解和纠纷的风险,获得更准确的理赔指导,避免因为自身疏忽或不了解相关规定而导致的拒赔情况,确保自己的权益得到更好的保护。

分享微信 ![]()

微信扫一扫

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途