您好,欢迎来到梧桐树保险经纪!

作为家庭顶梁柱的男性,要怎么买重疾险?

作为家庭顶梁柱的男性,要怎么买重疾险?

现代青、中年人的生活节奏紧绷,充斥着职场的理想抱负、和爱人组建的美好家庭、逐渐年迈的双亲和成长中的孩子……压力大的同时,风险也越来越大,命运的重疾也总在毫无准备的时候发生。

如果有一份保险,可以在小险情时转移风险,花钱消灾;大险情时提前兑现部分收入,为家庭提供保障。

配置家庭保单的时候,最首要的就是家庭顶梁柱的保障。在保障方案中,重疾险是最麻烦也是最重要的。很多重大疾病都是男性的发病率更高、更早,甚至是男性“特有”。作为家庭顶梁柱的男性应该怎么买重疾险呢?

一、男性重疾大数据

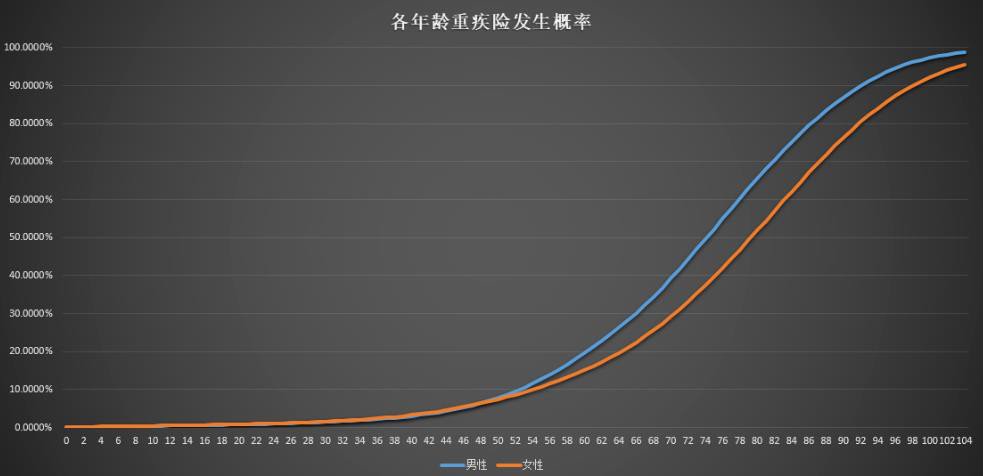

数百年来,男性的平均寿命一直低于女性。细细想来,这和男性在青中年时期压力太大不无关系。我们来看一份有关部门发布的男性/女性重疾发生率曲线图:

从上图我们可以得出:

①无论是男性还是女性,年龄越大,患重疾的几率就越高;

②0到30岁,曲线还一直比较平稳,男性和女性的身体都还是比较健康的。但是从30岁开始,曲线就开始有了很明显的上扬趋势。结合上一点,这代表着30岁开始,重大疾病的患病率开始高走,且随着年龄增长,越来越高;

③0到30岁间,在患病率较低的基础上,男性和女性的差异并不大,曲线大致保持重合。但是曲线一旦开始上扬,男性的患病率始终高于女性;

④保险界有“一个人一生患重疾概率是72.18%”的说法。对照上图,男性达到这一概率的年龄是88岁,比女性的83岁,早了整整5年。这或许也是男性的平均寿命一直低于女性的部分原因。

总的来说,从宏观角度看,男性患重疾的概率始终高于女性。而且30岁的时候,男性的家庭圆满,事业也进入了黄金期。一份重疾保障,刻不容缓!

此外,因为身体架构的差异,有一些重疾基本上也是男性“特有”的。比如心肌梗塞这些心血管疾病,有着非常严重的“性别歧视”。有数据表明:

①年龄方面:女性在65岁之前,基本不用担心自己心梗,而男性一过了40岁,最需要预防的就是心梗。

②理赔数据:女性因心梗理赔的比例只有2%,而男性理赔案例中有15%是因为心梗,仅次于癌症。

抽烟、高糖高盐高油的外卖、肥胖、运动不足、空气污染、心理压力大都是诱发心血管疾病的高危因素,男性们还偏偏哪个都逃不开。

那么为了提高男性的重疾保障,应该怎么做呢?

二、家庭顶梁柱的重疾险怎么买?

给家庭支柱买重疾险,做高保额是首要也是必要的。除此以外,可以选择能够提高男性专项保障的产品,这里给大家提供两种方法。

(一)含重疾额外赔付的产品

重疾额外赔付,顾名思义,就是被保人一旦罹患重疾,在符合合同条款的情况下,除了给付重疾保险金,还会额外给付一定比例的保险金。对于家庭的经济支柱来说,也是变相的提高保额,非常管用!

市面上有重疾额外赔付的产品并不少,从保额递增、投保年龄和出险年龄这三个方面,就可以选择出保障最佳的产品了。

①前十年保额递增:合约生效的前十年中,如果不幸罹患重疾,除了得到重疾保险金,还会得到对应比例的额外赔付。市面上的产品大多是30%左右的比例,单从这一点来说,肯定是50%的保额增长的产品更好;

②投保年龄限制:允许投保的年龄越高越好,适用群体更广;

③出险年龄限制:在65/60/50周岁前出险,才享有额外赔付。但是同时,年龄越大,罹患重疾的可能性也越大,而且很多疾病到五六十岁是高发阶段。所以为了得到更长久的保障,这个年龄放得越宽越好。

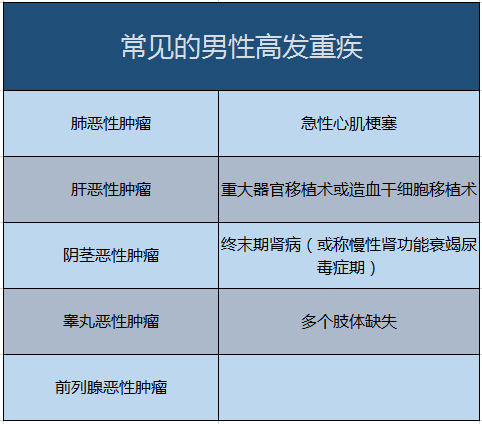

(二)含男性高发重疾保障的产品

从年龄和人生阶段上考虑,男性可以买含有重疾额外赔付的产品,进一步转移风险。从男性自身来看,前文提到的心肌梗塞等男性高发疾病,也需要特别留意。可以选择含男性特定疾病额外保障的产品,针对性地提高家庭支柱的重疾保障。

以上这9种是较为常见的男性高发重疾。因为没有统一定义,不同产品保障的男性特定疾病种类和数量不一样,额外赔付的比例也会不一样,选择产品的时候需要注意。

写在最后

责任越大,风险越大,男性的重疾保障不仅需要高保额,还要必要在产品选择上加强专项保障。提高男性在家庭支柱时期的重疾保障、针对性地保障男性高发重疾,为家庭壁垒添砖加瓦!

分享微信 ![]()

微信扫一扫

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途