您好,欢迎来到梧桐树保险经纪!

90%的父母给孩子买保险都买错了,儿童保险应该这么买!

90%的父母给孩子买保险都买错了,儿童保险应该这么买!

爸爸妈妈们在孩子出生前就开始准备各种东西:衣服,奶粉,奶瓶……随着社会的进步,爸爸妈妈考虑得更多的是孩子的未来,购买保险就是第一步。

可是,开始了解保险之后,才发现保险的水真的太深了,保险的种类多,价格不一,保障期限也有长有短,保费从几百到上万不等,如何选择的确会难住没有专业知识的消费者。

父母又都愿意给孩子最好的,常常以为贵的=全的好的;所以,在分析过梧桐树保险医院诊断的保单之后,就发现了基本上90%以上的家庭买错了儿童保险。父母花一两万给孩子买的保险,其实没有看上去那么“保险”!

儿童保险到底该怎么买?今天给大家一些靠谱的建议:

1.儿童保险购买顺序

父母对孩子的爱是最无私的,总想给孩子最好的,也正因为如此,很容易产生非理性消费,尤其在保险这个事情上就更为突出。保险作为一种金融产品,看不见摸不着很难去对比,如果冲动消费的话,不仅可能选择的产品不合适,而且还会给我们带来很多年持续缴费的压力。

儿童保险的购买最佳顺序如图所示:

以上儿童保险购买顺序应该是所有家庭都适用的,只是在选择产品的时候会根据具体的需求和预算,在产品的选择上有所差别。

2.儿童保险购买策略分析

购买顺序一:重疾保险

不用多说大家应该都知道,重大疾病对家庭经济的打击实在是太大了!而我们也看过了太多因孩子罹患重大疾病而家庭破碎的案例了!

很多父母表示,重疾保险太贵了,需要一两万!仔细一看,原来这些所谓的重疾保险,实际上捆绑了许多不必要的其他保障,比如寿险、航空意外险等等,看上去保障全,其实用处不大。所以在选择时,可以选择保障更为纯粹的产品。重疾保险顾名思义,也就是为了保障重大疾病而存在!

购买策略:

●预算不多的家庭:可以选择定期消费型重疾保险,定期消费型的保险保费便宜,在减少保费支出的前提下做高保额,是比较好的过渡的选择。保障到30岁左右,等预算充足了,再延长保障。

●预算充足的家庭:可以选择购买终身重疾保险,重疾保险的保费是年龄越小,保费越便宜,保障越长久。

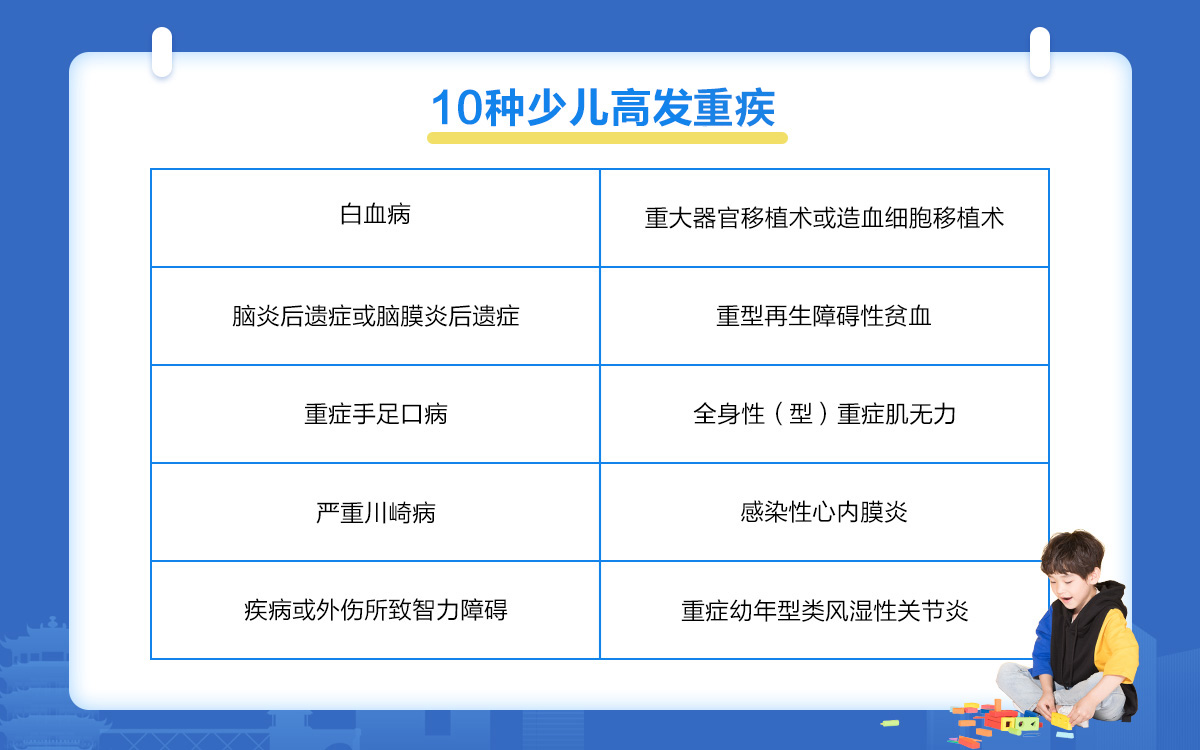

儿童重疾数白血病最为常见,基本上占儿童重疾的三四成,其次像脑炎后遗症或脑膜炎后遗症、严重川崎病等等都是儿童群体比较常见的重疾。在选择购买儿童重疾保险时,可以考虑选择对儿童特定高发重疾额外进行赔付的产品。这样针对儿童重疾的保障力度更强。

在这里简单介绍一款产品:完美人生守护重大疾病保险。1岁宝宝,30万保额,一年保费仅需1884元!

可以终身保障161种人类高发疾病,重疾5次赔付累计可赔付500%保额,轻症3次赔付,单次赔付比例高达45%保额,10种少儿特定重大疾病可以双倍赔付!

可以看到,白血病、脑炎后遗症或脑膜炎后遗症以及严重川崎病都包含在其中。

在儿童重疾保障这一方面,完美人生守护重大疾病保险做得非常不错。

购买顺序二:医疗保险

很多父母觉得给孩子上了医保,就可以不用考虑商业医疗保险了。

社保只是基础保障,下有门槛,上有限额,并不能做到保障完善。

偷偷告诉你:医疗险是最能薅到保险公司羊毛的产品了!根据梧桐树保险网的理赔数据来看,医疗保险理赔案件数量是最多的!

购买策略:

●小额医疗保险:这种产品免赔额低,也就是说报销的门槛低,住院治疗,花的钱超过了免赔额(一般为100-500元)就能报销。每年的保费只要两三百元。

●百万医疗保险:这种保险保额很高,100万、300万、600万保额的都有,百万医疗的优势在于报销不受社保范围限制,自费药进口药都能报销,罹患大病时,是能派上大用场的!

购买顺序三:意外保险

5岁以下幼儿的窒息、床上坠落、烫伤、触电等都是每个孩子成长中需要预防的风险。

意外具有发生率高、死亡率高的特点。如交通事故、溺水、中毒、动物咬伤、玩耍打闹致伤等,都是当前意外伤害和死亡的重要因素。

所以,孩子的意外险应该买而且必须买!

购买策略:

●意外险保额:买保险就是买保额,保额太低没意义,相同价钱选保额高的。

●意外医疗额度:意外险的核心就是意外医疗,主要看意外医疗报销费用,因为绝大部分意外是需要门诊或者住院来治疗的。

●免赔额和报销比例:要看报销时免赔的额度,和具体的报销比例。肯定是没有免赔额,100%报销是最好的。

另外需要提醒大家,意外险买多了也没用,因为我们都知道医疗险是遵循收入补偿的原则,总的报销不能超过我们的支出。此外国家规定10岁以下幼童身故最高赔付20万,而且如果发生了意外伤残是需要按照1-10个等级来评定的,1级最高赔付100%,10级可以赔付10%。

购买顺序四:万能险、年金险

之前有很多客户让帮忙看一下保单,记忆比较深刻就是有几位客户都是在并没有仔细地了解保险条款的情况下,就购买了万能险附加重疾险,看起来又能理财又能有保障的功能,实际上每年投入的保费也有几千块,但是获得的保障却很差。这种产品总结下来主要有3个特点:

●收益低:不仅保底收益低,而且实际收益也不高,长期能跑赢通胀就不错了。

●保障差:保障的病种非常少,而且重要的是采用自然费率,本质就是消费型的重疾险。

●费用高:首年扣除很大比例保费作为管理费用,后续每年也都有一定比例的费用扣除。

其实,这种既能保障又能理财的产品,性价比很差,还是建议大家保障归保障,理财归理财。带有理财属性的产品优先级是最低的,完全可以不必要购买。

这就是正确的儿童保险购买顺序,相信大家在看完之后,对怎么购买儿童保险也有了一定的主意,而且很难再被骗到!

分享微信 ![]()

微信扫一扫

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途