您好,欢迎来到梧桐树保险经纪!

“桐心守护”全国独家发售|重疾保额增幅50%,癌症+重疾合璧出击

“桐心守护”全国独家发售|重疾保额增幅50%,癌症+重疾合璧出击

既想要超优网红保险,又想要一家实力十分强劲、背景十分强大的大保险公司做后盾,还想要服务超优,理赔更无忧的安心服务。现在终于来了!!!!

长生人寿的股东背景是十分强大!十分强劲!十分信任!十分心安!

长生人寿保险有限公司

注册资金:21.67亿元

成立日期:2003年9月

股份比例:

中国长城资产管理股份有限公司——51%

日本生命保险相互会社——30%

长城国富置业有限公司——19%

中国长城资产管理股份有限公司成立于2016年12月11日,注册资本431.5亿元。由中华人民共和国财政部、全国社会保障基金理事会和中国人寿保险(集团)公司共同发起设立。公司前身是国务院1999年批准设立的中国长城资产管理公司。

日本生命保险相互会社根据《财富》杂志2003年7月发表的资料显示,日本生命在2002年度总收入状况、总资产方面位居全球人寿保险行业第三位(亚洲第一位),是世界顶级的人寿保险公司,享誉世界。

现在长生人寿联合梧桐树保险网搞大动作啦!

一款“桐心守护重大疾病保险”定制重大疾病保险横空出世!多项全能的保障责任,无畏亮剑各路群雄。凭借超强的保障,超值的费率,长生人寿将力压群雄,傲立巅峰!

今天,我们就来对比测评一番,看看“桐心守护重大疾病保险”比同类重疾险强在哪些地方?

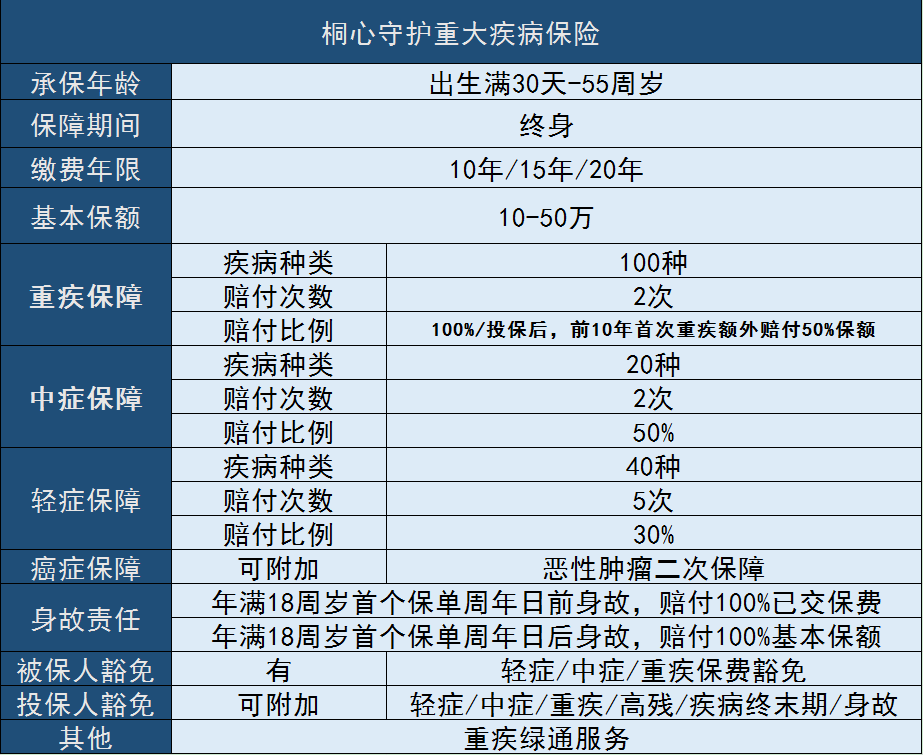

在开始今天的测评之前,我们先来看看这款产品的基本形态:

看完这款产品,简单几个字总结,就是:全面!实在!强大!无套路!

不论是多达160种的疾病数量,累计10次轻中重疾加癌症的赔付次数,还是重疾前十年50%的保额增幅,各项责任都已达到重疾险顶尖保障水平!超全面的轻中重疾保障和各项豁免功能,以及保至终身的身故加疾病保障责任,针对癌症复发、转移的可附加恶性肿瘤二次保障,多项出色配置强强联合,无疑让这款产品更趋近于完美!

当然,大家说好才是真的好。好的产品不怕对比,接下来为大家带来桐心守护重大疾病保险与其他同类重疾险的详细对比。

1.前十年重疾保额无条件增长

依稀记得,当初号称“保额会长大”的某重疾险出来时可是被吹上了天!明明需理赔后保额才能增长,增长额度也仅有少到可怜的5%~10%,却被花式彩虹屁夸的绝无仅有,反响热烈之极。

放到今天来看,无论是增长幅度,还是增长方式都太小儿科了,甚至有些上不得台面。

要知道,现在的重疾产品重疾保额是无条件增长的,不搞那些心机和套路!

是的,你没看错,“桐心守护重大疾病保险”这款产品,无条件!前十年,免费赠送百分之五十的保额!

以下是前十年重疾保额可无条件增长的部分重疾产品:

可以看到,前十年重疾保额增幅,最低的仅有20%,25%,高一点的可达到30%,35%的额外赔付比例在同类重疾险中算是比较良心的。但这些产品,跟桐心守护重大疾病保险一比却又显得大大不如!

桐心守护重大疾病保险的前十年重疾保额增幅高达50%!远远高于其他同类重疾险!至少目前为止,重疾保额增幅高达50%的产品非常少见,超过50%的基本没有!

除了保额增幅之外,能不能买,买了能不能赔也是重要考量因素。一旦限制了投保年龄和出险年龄,那么这项责任的实用性将大大降低。

比如同类型产品,规定了投保时年龄必须在40周岁以下,才可享受到额外重疾保额;超过40周岁的人在投保时,无法获得这一项保障。

这一点对超过40岁的消费者而言当然极其不友好!可能大了一两岁,钱比别人交的多的多,得的保障反而比到别人少,理赔时自己只赔100%,别人赔135%,这种不公平的待遇,搁谁谁心里都不会好受。

有的产品,虽然未规定投保人的年龄,但是出险年龄必须小于50周岁。也就是说0~49周岁都可以买,但客户出险时的年龄,一旦超过50周岁,那么仅赔付基础保额,额外的保额增幅就失效了——不赔!

也有一些产品,虽然和桐心守护重大疾病保险一样,对重疾额外保额都没有做多余的限制!只要是符合承保年龄,投保后都可以享受长达10年的额外重疾赔付!

但是承保年龄为:30天~50周岁。

也就是说50周岁的人投保,一直到60岁为止,出险了都可以赔付125%/130%的保额!

长生桐心守护重大疾病保险投保年龄:30天~55周岁。

也就是说55周岁人群依旧可以投保,而重疾150%保额最长可持续保障到65周岁!

55~65岁是什么概念?几乎覆盖了男性/女性重大疾病高发和致死率最高的年龄阶段!

中国银保监会官方发布的数据显示:

男性因重疾致死率最高的年龄是59岁,致死率超60%的年龄段是49~78岁;

女性因重疾致死率最高的年龄是57岁,致死率超60%的年龄段是45~72岁。

在50~65这个年龄段,若不幸罹患重疾,医疗费将成为巨大的负担。而在饱受病痛折磨和死亡威胁的时候,当别的重疾产品要么不再承担额外重疾给付,要么额外赔付的比例极低。唯独桐心守护重大疾病保险,可以提供最高至65岁,比同类重疾多出50%的重疾保额给付!

良不良心,你自己说!

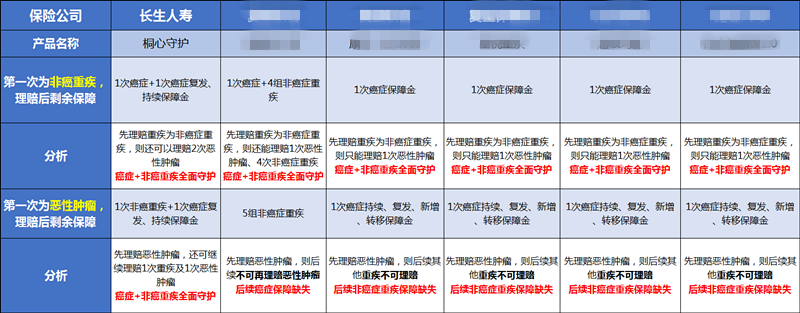

2.真正的重疾+癌症兼顾,癌症单独分组更合理

当前,非癌症重疾和癌症都可以保障的产品已经有很多了,市面上热卖的多次赔付型重疾险基本都能做到。其中比较好的有信泰的完美人生守护,恶性肿瘤单独分组,当理赔恶性肿瘤后,其他组别的重疾保障依然有效;若首次理赔非癌重疾,则癌症保障依然有效,可以说保障相当完善。

但对于其他单次赔付的重疾险而言,常常做不到“真正的重疾和癌症兼顾”。

这种重疾产品常常是以主险+附加二次恶性肿瘤保障的形式存在,如果首次出险为恶性肿瘤,则只剩下恶性肿瘤二次保障,而其他100多种非癌重疾的保障就会缺失。

具体可以看看我们为大家整理的对比表格:

可以看到,第一次理赔若为非癌症重疾,大部分的重疾险产品都可以做到癌症+非癌的全面保障。

但当第一次重疾理赔为恶性肿瘤时,单次赔付型重疾产品将不再保障其余接近100种非癌重疾,比如脑中风后遗症、急性心梗、重大器官移植术或造血干细胞移植术等高发重疾。仔细想想,这种高发重疾保障的缺失实在是大漏洞!

最可怕的是我们身处险境而往往不自知,以为一张保单就能护自己周全,殊不知保险单上99%的重疾保障已然作废!

一般来说,连续患2次重疾的概率,远远比二次癌症的概率小得多。考虑到癌症的复发、转移之常见,癌症二次保障十分有必要!然而有的产品虽然有多达5次、6次的重疾赔付,但当理赔过一次癌症后,癌症复发转移都不再承保,因此常常会造成癌症二次保障的缺失!

但桐心守护重大疾病保险不同。

不论首次理赔是非癌的重疾还是癌症,后续都可以进一步提供全面而完善的疾病保障:

当第一次理赔非癌症重疾,后续可以提供两次癌症保障,充足的保险金给付可以令我们不再谈癌色变;

当第一次理赔为癌症,后续可以提供1次99种重疾,再加1次癌症复发转移的保障。真正做到无死角保障,癌症+非癌症重疾的全面兼顾!

通过以上对比我们能够看出,单次赔付型重疾险甚至一些多次赔付的产品,都不能算严格意义上的“癌症+非癌重疾兼顾”重疾险,整场对比下来,桐心守护重大疾病保险做到更好的保障,真正的无套路!

上文的测评我们不难发现,桐心守护重大疾病保险在前十年重疾保额增幅和癌症+重疾的责任项上更加突出,优势明显。尤其对比众多单次赔付型重疾险时,桐心守护重大疾病保险会多出一次99种重大疾病或1次恶性肿瘤的复发转移的保障责任!而这一次保障责任,在价格上仅仅只需多花费几百元!

限于篇幅,今天的测评就到此为止了。因为现在重疾险的疾病条款基本大同小异,各有千秋。一味强求更全面的保障,更低的价格,想一款产品压倒所有产品,未免有“杠精”的嫌疑,也没有任何一家产品能够做到所有人都满意。只有多研究,多思考,从细微之处发现保险产品的精要。既要允许有缺憾,又不吝赞美,同时对更好的产品怀有期待!

温馨提示

如果您想了解更多桐心守护重大疾病保险的保障详情,可以留下您的联系方式或者直接拨打电话400-9955-788,预约专业的保险经纪人为您服务,还可免费为您测算保费。

分享微信 ![]()

微信扫一扫

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途