您好,欢迎来到梧桐树保险经纪!

知道如何选择缴费期限,买保险能省不少钱!

知道如何选择缴费期限,买保险能省不少钱!

人的一生,就像一场球赛,而我们生来就在竞技场。

要想赢得一场球,最重要的要让自己少丢球。人生不因意外而破产、生活不因重疾而回到解放前。

保险则是更为稳定的金牌门将。成年人世界,谈点现实的,买保险怎么样才能省钱?巧用缴费期限!总有人纠结重疾险是 20 年缴费还是 30 年缴费好?还有人觉得每年缴费太麻烦,想一次性交清。到底怎么交比较好?

一、缴费方式这么多,怎么选呢?

举个栗子:

选择20年缴费期:每个月交的少,但是总额却多交了差不多一万;

选择10年缴费期:总额虽然不多,但是平均保费又上来了;

选择1年缴费期: 虽然一次性解决再不困扰,但是趸交压力真的大!

很多人看到这么多选择,可能会直接晕了。年缴保费低的,总保费高;总保费低的,年缴保费高。可怎么选呢?

其实对于普通家庭来说,我们购买的普遍是保障型产品 ,如意外险、重大疾病保险、医疗险、定期寿险等都是保障型保险,主要是保障被保险人的身体健康和生命安全。

保障类的产品要善用杠杆作用,用尽可能少的保费投入,转移尽可能大的风险。在收入稳定的情况,选择较长的时间的缴费方式,相当于每年付出更小的成本,享受同等的高额保障,杠杆效应更足。

二、重疾险缴费期越长越好吗?

长缴费期对于重疾险来说作用明显。

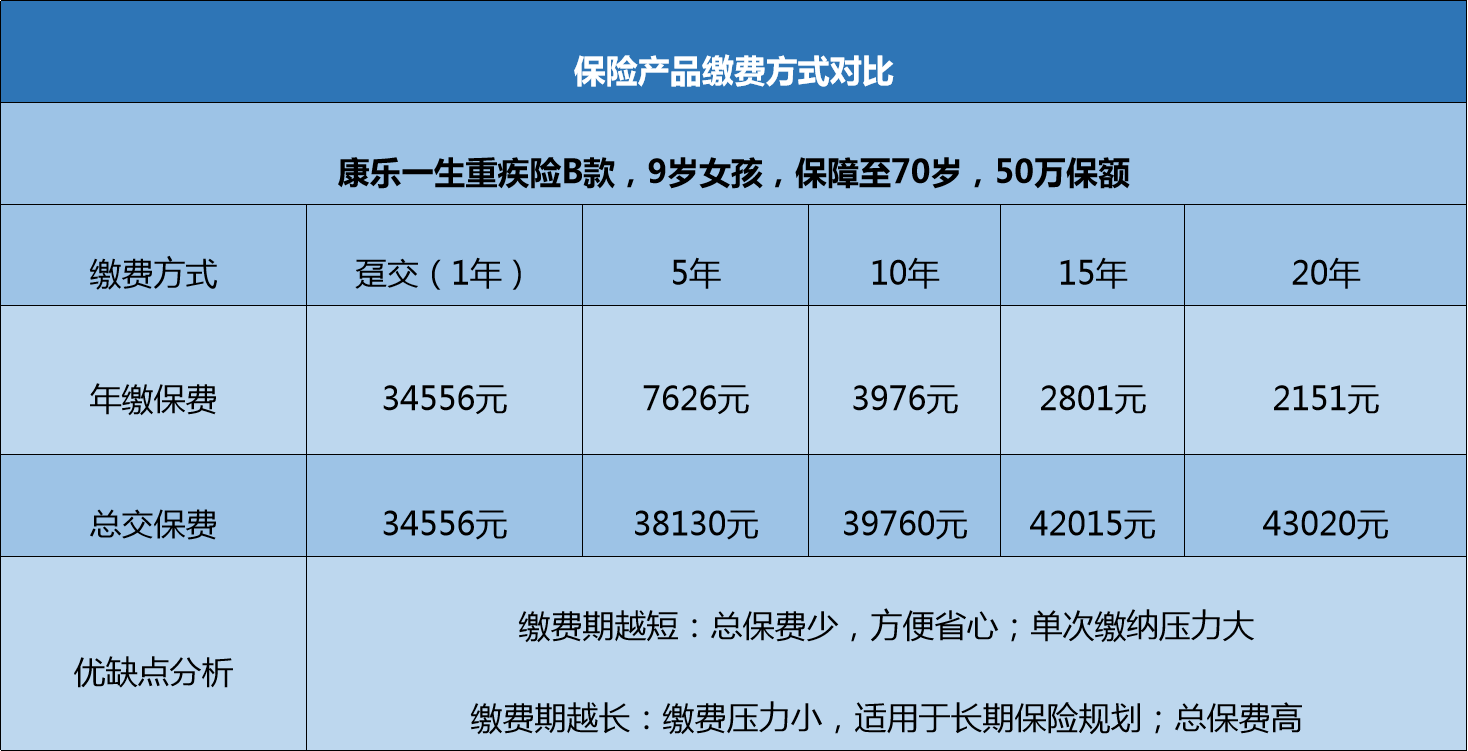

举个栗子:

可以看到:

缴费期越长,年缴保费越低,总保费越高;

缴费期越短,年缴保费越高,总保费越低。

那除了杠杆效果更加优秀之外,还有什么理由选择长期缴费吗?

当然!

1.每年更小的支出压力,能够买更高的保额

前面有提到过,买保险即是利用杠杆功能树立起保障,除了风险考虑要全面,足够的保额对于重疾险来说更是不可或缺。

在预算固定的情况下,通过拉长缴费期,可以买到更高的保障额度。

再举个栗子:

复星保德信星悦重疾险·23岁男性·保障至80岁·60万保额;

方案A:20年年缴费6342元;

方案B:30年年缴费5182元。

这1200元的差价能够做什么?

在方案B的基础上增加10万的保额;也能够单独购买20万保额的康惠保旗舰版。

对于一般家庭来说,并不能够支配太多的钱用于购置保险,但是30年的缴费期能够省出一部分钱来将保障做的更加坚固。

2.保费豁免,杠杆作用最大化

保费豁免:保费豁免就是在保险合同期内,投保人或被保人达到某些特定的情况(比如身故、残疾、重症、轻症),保险公司同意投保人可以不再缴纳后续保费,保险合同仍然有效,保险公司继续承担保险责任。

万事不怕一万,只怕万一出险了,更长的缴费期对于我们更为有利。

用一下上面的栗子:

复星保德信星悦重疾险·23岁男性·保障至80岁·60万保额:

方案A:5年年缴费19103元

方案B:10年年缴费10421元

方案C:20年年缴费6342元

方案D:30年年缴费5182元

倘若第五年出险:

方案A已交95515元,刚好交完保费,豁免0元

方案B已交52105元,豁免余下5年保费,10421*5=52105元

方案C已交31710元,豁免余下15年保费,6342*15=95130元

方案D已交25910元,豁免余下25年保费,5182*25=129550元

可见,在出险较早的情况下,选择30年缴费期,获得的赔偿金是一样的,但总保费最少,大部分都能够豁免,同时保障还能够继续享有。

除此之外,还存在货币不值钱等情况,30年的缴费期还能够一定程度进行通货膨胀风险抵御。

三、有没有一些情况是适合短期缴费的呢?

当然也有,比如理财险产品。

理财类产品与保障类产品不同,其核心是投资回报的问题,保障功能可以忽略不计。

既然是理财,那么就会有涉及到保费,大家都知道滚雪球的原理,投入的保费越多,雪球滚动起来获取的累积增值当然就越大。

同样的时间,不一样的保费,累积增值必然有差距。

短期内将钱交完,给予保险公司去投资利用的时间越长,我们得到的累积增值也就越高。

除此之外,还有一些特殊情况可以考虑短期缴费:

1.老年人投保。老年人购置保险价格会比较高,拉长缴费期意义也不大,但总保费上涨了不少。退休后可能没有稳定的收入,记性不好也不愿操心保费的事情,可以选择尽早交完保费,安享天伦之乐。

2.小孩子投保。小朋友买重疾险可以说是很实惠了,50万保额只需要几百块钱,缴费压力不大,所以很多家长也会选择短期缴费。

3.自由职业者投保。在收入稳定的情况下,长期缴费当然是很好的选择,如果收入不稳定,时高时低,那还是选择经济状况良好的时候,尽快交完保费。

分享微信 ![]()

微信扫一扫

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途