您好,欢迎来到梧桐树保险经纪!

前三季一盈三亏,相互保险会有怎样发展?如何看待相互保?

前三季一盈三亏,相互保险会有怎样发展?如何看待相互保?

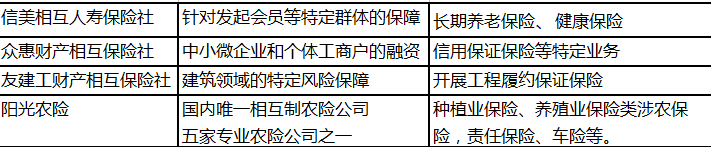

“相互保”的持续刷屏走热,让相互保险开始为大众所知。其实,我国除接入支付宝平台的信美相互外,还存在众惠相互、汇友互助、阳光农险等三家相互保险组织,涵盖寿险、财险以及农险。

近日,这四家相互保险机构纷纷交出前三季成绩单,除阳光农险实现盈利外,其余三家均亏损,保费收入也均上行。专家称,“农业保险具有特殊性,有政府补贴,容易实现盈利”。

一、相互保有怎样的发展还需拭目以待

何为相互保险?与一般保险公司不同,相互保险由具有同质风险保障需求的人群,以互相帮助、共摊风险为目的,组织起来提供自我保险服务。相互保险公司没有股东,缴纳保费就能成为会员,投保人、保险人身份统一。

相互保险在发达国家已经有上百年历史,在一些国家市场份额一度很高(上世纪60年代,曾在美国占比超过60%)。但是在我国,由于政策等原因,相互保险目前还算是一个新兴事物,会有怎样的发展我们还需要拭目以待。

专业人士认为:“相互保险主要是承保其他保险公司不愿承保,或者做得不够好的领域,可在一定程度上防范道德风险、逆向选择以及合理避税。”另一方面,相互保险,“不追求短期收益,为股份制保险难以覆盖的中低收入人群、高风险领域提供保险服务”,决定了相互保险难以利用社会资本且规模有限,同时或也缺乏激励机制。

二、短板:无法股权融资、缺乏配套法律

虽然借力“互联网+‘’,但相互保险的发展仍面临许多短板。最大的难题是,相互保险模式无法进行股权融资。相互保险组织没有股东且无资本金,初始运营资金实质上为股东借款,后期运营资金则来源于股东借款或保费结余。在上世纪90年代后期,全球化背景下相互保险公司无法快速补充资金,被迫纷纷转回为股份制,一度全球市场份额下降到23%。即使在2014年,全球几大相互保险公司的市场份额较上年度均有明显下降。

而且具体到相互制保险公司筹建与运营层面还有法律需要配套。2009年发布的《中华人民共和国保险法》中,“相互保险”或“互助保险”未有提及,而在最新的《中华人民共和国保险法》修正案中,相互或互助保险仍不在讨论范围中。

三、如何看待相互保?“相互保并不能替代现有的重大疾病险”

随着“相互保”用户数量的激增,业内业外相关讨论持续不断。有人说“相互保”的出现将颠覆传统保险业,也有人说“相互保”将替代重疾险。我们应该如何看待相互保?

事实上,相互保存在保额不足和保障期限不长、退出率高的问题。

保额不足和保障期限不长:根据赔付规则,39周岁以下,保额30万元;而40-59周岁,保额仅10万元;超过60岁则不能加入,满60岁后自动退出,无法继续享有保障。而数据显示,国内癌症治疗平均费用为50万元至60万元。对于治疗费用过高的重大疾病,“相互保”能提供的保障非常有限。

退出率高:“相互保”根据后期公示金额分摊保费,如果后续分摊额太高,很多人会选择退出。也有业内人士指出,相互保对不同年龄成员无差别收费,会造成低风险人群“补贴”高风险人群,容易导致逆选择。随着加入成员数量的暴增,如何做好风控也对其运营的持久性提出严峻考验。

比起长期重疾险,成本较低的“相互保”最多只能算是一个补充而非替代品。目前来看,“相互保”走红,离相互保险“走热”还差很远。“相互保”保障额度不够高、保障期限不够长、成员稳定性不确定等原因,决定了“相互保”无法代替长期重疾险产品。蚂蚁金服保险事业部总裁尹铭则坦言,“相互保并不能替代现有的重大疾病险”。

国务院发展研究中心保险研究室副主任朱俊生认为,“相互保”更多是利用互联网技术为整个保险行业教育用户,提升大众健康保障意识,最后扩大行业发展空间。而“相互保”的重要意义是带动相互保险的普及度,并且给了相互保险一个“网红”产品带领行业逆袭的机遇。

网络互保虽问题颇多,但也真实的反映出在互联网时代,人们对保险提出的新要求,比如基于互联网的社交场景,更简便的投保、理赔手续等,更反映出一些长期以来可能没有被市场满足甚至忽略了的保障需求。对于保险业来说,在把互联网作为高效的营销平台的同时,更应该主动拥抱大数据、云计算等技术,提高保险费率精算水平等,而对于那些可能没被满足甚至忽略的需求,是否也应该正视呢?毕竟你不去做,就会有人来做。

分享微信 ![]()

微信扫一扫

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途