您好,欢迎来到梧桐树保险经纪!

三高、糖尿病、心脏病买不了健康险?这款不仅能买,赔了原位癌还能再续保

三高、糖尿病、心脏病买不了健康险?这款不仅能买,赔了原位癌还能再续保

李先生一直想给操劳半生的母亲买健康险,以完善母亲老年时期的医疗保障,却两次受挫:

第一次,李先生32岁时,母亲54岁。李先生想给母亲买一份保障癌症等重大疾病的保险,由于常年劳累,没有注意自身的健康,母亲当时已身患“三高”(即高血压、高血脂、高血糖),最终因为属于“三高”群体而无法通过保险公司核保,没有投保成功。

第二次,11年过去,母亲65岁那年,经过长期调理后在医院体检,三高都已经基本稳定控制在正常范围,李先生考虑再尝试给母亲买健康险。虽然已经不属于三高群体,但由于年龄已经超过了65岁,给母亲投保再次以失败告终。

一、“带病+高龄”成为了多少人被拒保的理由?

在以往的文章中,我们一直提醒大家,健康险要趁早——趁着年轻和健康,配置完善的重疾险+百万医疗险+一般住院医疗险来全面保障小病、大病、重病等各种健康风险给我们带来的财务风险。

这是因为,如果等到不再健康或者不再年轻时,再想购买健康险,就会碰上以下“壁垒”:

(1)年龄超过55周岁无法投保重疾险,年龄超过65周岁无法投保医疗险;

(2)曾经患有或者现在正患有高血压、高血糖、高血脂、糖尿病、心脑血管疾病、类风湿病的中老年群体,也无法投保重疾险和医疗险;

(3)年纪越大,保费越贵,短时间内无法拿出足够的预算来购买保障全面的重疾险。

要知道,仅糖尿病一项,中国患病人数就已达1.14亿人,糖尿病前期人数接近5亿人,每10位中国成年人中,就有6位血糖不正常。

而最近一项针对40岁以上的中老年人进行的“三高”调查显示,被调查的人中61.54%有高血压,38.46%有高血糖,53.85%有高血脂症,超过八成受访者均有“三高症”的困扰。

在给自己或者给父母买保险时,你是否也因此被保险拒之门外了呢?

二、突破带病人群、高龄人群投保限制,这款保险做到了!

这个时代最不缺的就是好的保险产品,只要大众有需求——“安享一生癌症医疗险”,也由此应运而生。这款癌症医疗险,打破了高龄、三高、糖尿病等带病老人无法投保的市场空白,在投保门槛、保障范围、保障额度和保费费率方面都做出了极大的突破。

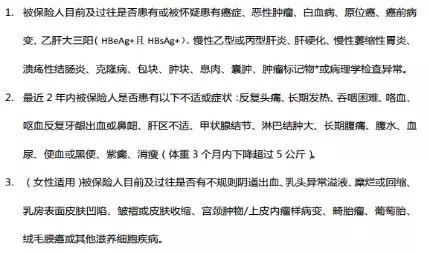

1、投保门槛低 健康告知简单

关于既往疾病的健康告知只有以下三条:

另外3条健康告知,则是关于饮酒吸烟、直系亲属患癌以及询问被保险人投保其他公司的恶性肿瘤产品时是否被拒保、延期、加费和除外。共六条健康告知,都没有提及三高、糖尿病、类风湿疾病、心脑血管疾病等中老年人常见疾病。

另外这款安享一生癌症医疗险,0-70岁均可投保,最高续保到105岁,承保年龄范围非常广。

2、保障范围广 原位癌也能赔

癌症医疗险,顾名思义是为被保险人提供癌症专属保障。癌症,学名是恶性肿瘤,是保险行业统一定义的第一重大疾病;原位癌,又称上皮内癌、侵袭前癌,癌细胞局限于上皮层内而未突破基底膜,无侵袭或转移,是癌症的最早阶段,治愈率高,而且及时治疗还可避免病情恶化至重疾。

由于原位癌不属于恶性肿瘤,很多防癌险和癌症医疗险都不予保障。但是,安享一生癌症医疗险的保障扩展至原位癌,即原位癌也可以报销,而且赔了还能续保!可以给被保险人获得更早的治疗机会提供经济支持。

3、200万高额保障无免赔 保障期限可延长

一般的癌症医疗保障只有50万-100万,安享一生的保障额度高达200万,基本可以覆盖各种癌症治疗的医疗费用。

安享一生的保障责任包括癌症确诊费用保险金和治疗费用保险金,报销范围广泛,不限社保用药,挂号费、药品费、护理费、诊疗费、检查费、手术费等医疗过程中的费用全保障,治疗费用还包含自费药、进口药、ICU及靶向治疗。

没有免赔额,与社保相配合能达到100%赔付,无社保能达到50%赔付。如果被保险人癌症治疗仍未结束,保障期限最长可延长到确诊后365天内。

4、费率超低 性价比超高

安享一生产品在费率方面,只有同等产品的1/3左右:

即使一个“421”七口之家,四位老人,中年夫妻再加孩子,全家7口人的保费只需要两千多元!而相比之下,全家的保障额度达到1400万,保障杠杆将近6000倍:

分享微信 ![]()

微信扫一扫

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途