您好,欢迎来到梧桐树保险经纪!

平安e生保·全家保2026来了!一张保单保全家,到底有多香?

平安e生保·全家保2026来了!一张保单保全家,到底有多香?

最近跟身边的朋友聊天,发现一个很有意思的变化:

前几年大家问得最多的是“我该买哪款医疗险”,到了今年,越来越多的人开始问“我该怎么给全家买齐医疗险”。

仔细想想,这个变化背后其实藏着一个很现实的困境——

父母年纪大了,想给他们买份保险,结果不是年龄超了就是健康告知过不去;

孩子三天两头跑医院,小病小痛虽然花不了大钱,但积少成多也是一笔不小的开销;

夹在中间的自己,既要扛起全家的保费,自己的健康也在悄悄亮红灯。

一个家庭要在不同平台、不同产品之间反复比选,既耗时又费力,还不一定买得对。

平安e生保·全家保,正是为解决这些痛点而生。

如果你也有类似的困扰,今天这篇文章值得你花几分钟看一看。

一、为什么是“全家保”?三大亮点一次看懂

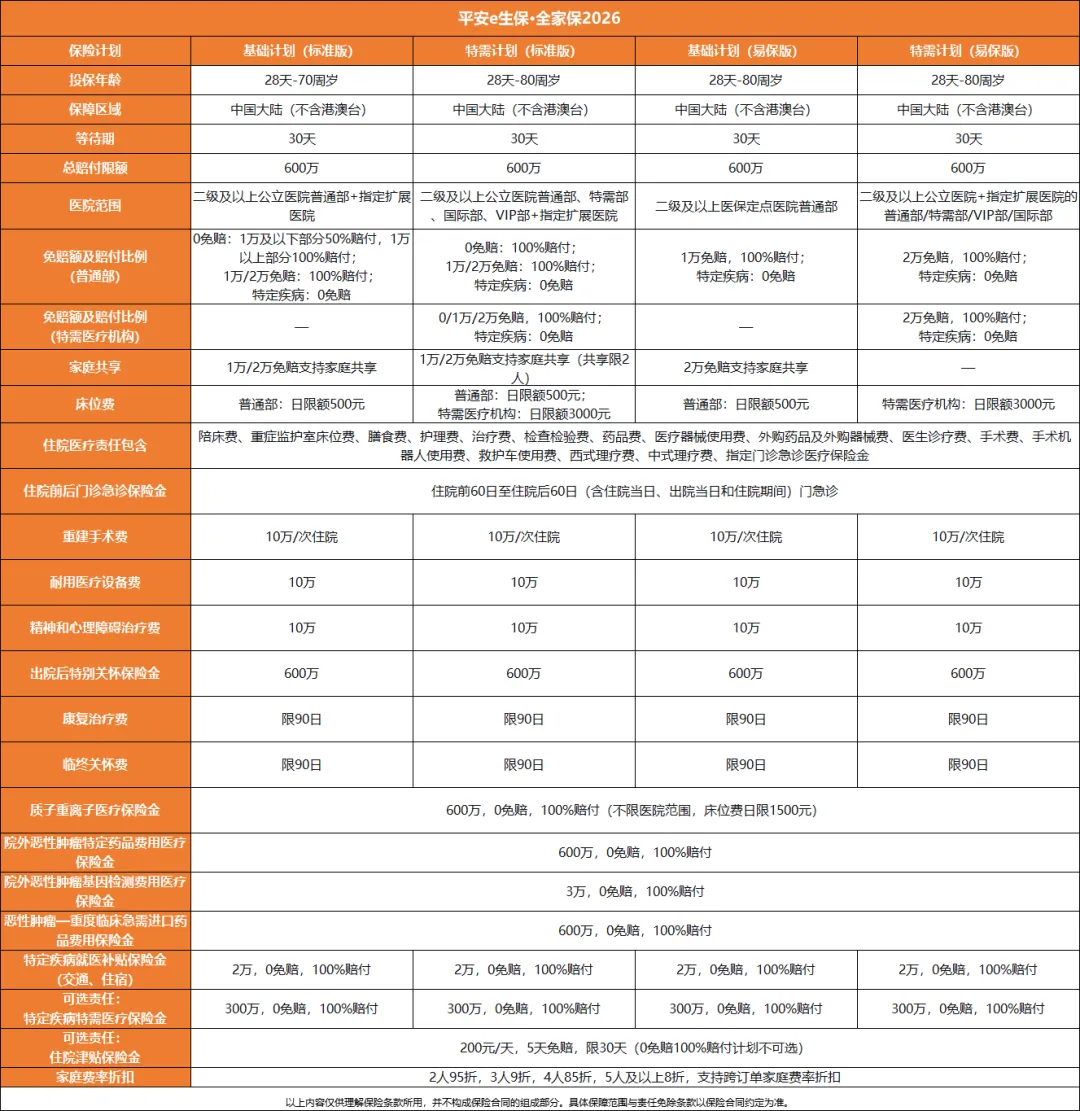

亮点一:投保门槛极低,28天-80岁均可覆盖

全家保提供了四大保障计划,按“体况+就医需求”自由组合:

标准版:适合健康体人群,普通/特需任选;

易保版:适合亚健康及体况欠佳人群,限时仅需1条健康告知,核保门槛大幅降低。

亮点二:全家共享三重福利,实惠看得见

全家保最大特色就是“共享”二字——优惠、免赔额、服务,全部带家人共享。

共享折扣:2人95折、3人9折、4人85折、5人及以上8折。同一投保人跨订单可合并计算,全家越多人投保越划算。

共享免赔额:标准版1万/2万免赔额、易保版2万免赔额,支持家庭成员内部累计核算,大幅降低理赔门槛。

共享服务:门诊协助、住院协助、陪诊服务、住院陪护四项核心服务,家庭单内成员均可共享使用。

亮点三:600万高保额,保障全面无死角

总赔付限额高达600万,覆盖住院医疗、住院前后60天门急诊、质子重离子治疗、院外恶性肿瘤特定药品(295种含7种CAR-T)、临床急需进口药品(85种)等全场景医疗需求。

外购药械不限疾病、部分可享直付,耐用医疗设备、心理治疗、康复治疗等特殊项目也纳入保障,真正把保障做“全”了。

二、谁最适合全家保?这三类家庭重点关注

第一类:上有老下有小的“倒金字塔”家庭

父母想投保但年龄大、健康告知难过?

父母带病有“易保版”,符合条件即可投保;

孩子看病也不用愁,普通/特需按需选;

中间的你只需一张保单,三代入保一步到位。

第二类:追求就医体验的中产家庭

习惯去特需部、国际部或VIP部看病?直接选择“特需计划”,特需医疗机构床位费日限额3000元,普通部住院还始终享受0免赔,真正做到“好资源+低成本”。

第三类:体况复杂、曾被拒保的人群

有甲状腺结节、乳腺结节、肺结节等体况?全家保的“易保版”大幅放宽投保门槛,上线首月仅需一条健康告知,让亚健康人群也能拥有保障。

写在最后

平安e生保自2016年问世以来,历经11次升级,累计服务超1亿客户,是名副其实的“国民级”百万医疗险。

这次推出的“全家保”,标志着平安健康险从“保个人”向“保全家”的一次重要跃迁。

说实话,现在市面上的医疗险产品非常多,但真正能做到“一张保单把全家老小都安排明白”的,还真不多。

如果你正在为父母的投保难题、孩子的看病开销、全家的医疗保障发愁,不妨认真了解一下这款产品。

医疗险

医疗险 分享微信 ![]()

微信扫一扫

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途