您好,欢迎来到梧桐树保险经纪!

既能终身守护,又能分享保司红利!中意臻享一生(金玺版),一定不要错过!

既能终身守护,又能分享保司红利!中意臻享一生(金玺版),一定不要错过!

近年来,分红险系列产品逐渐占领市场大部分份额,如分红型增额寿险、分红型养老年金保险、分红型重疾险等。

而作为分红“尖子生”的优秀代表中意人寿,凭借其稳健的投资经营能力,带领客户在当下经济逆行期,利用高额的分红实现率,让财富迅速“回血”,保单收益率一度赶超预定利率3.0%-3.5%时期的高利益产品。

这也让中意人寿推出的分红类产品,成为当前偏好财富类客群的首选。

而在近日,中意人寿再次推陈出新,重磅推出新形态的分红险产品——臻享一生(金玺版)终身寿险(分红型),也称高保障型终身寿险,与常规的增额寿险不太一样。

这一款既包含了普通型终身寿险的全部功能,同时还增加了高额的身价保障,以及红利加持,我们能在享受高保障的同时,还可以共享保司经营红利,为保单价值添利增彩。

话不多说,具体产品细则如何,我们接着往下看~

基本产品规则

投保条件放宽,出生满7天就可以购买,最高支持70周岁人群参保。

缴费年期的选择很多,可以根据自身需求和对资金的安排,选择适合自己的。

臻享一生(金玺版),旨在“用小笔财富,利用险种的杠杆原理,实现大额资金的代际传承”的功能。

对于很多中国家庭来说,尤其是当下多是有房贷、车贷、421家庭人群,和重资本的企业经营者,肩上担负着一整个家庭和企业的重担,不敢病、不能倒,收入和资金链更是不敢轻易断流。

要解决这些问题,靠的从来都不是运气,而是一套确定、可靠、安全的方案,能保住现有财富的同时,还能满足资金代际相传的需求。

这类高保障型的终身寿险,恰恰就是为了解决这些需求而诞生。

1、终身保障,把“不确定”变成“终身守护”

我们用一个案例来看看臻享一生(金玺版)的优势所在。投递

●案例背景

云南的王先生今年40周岁,从父母手中接过医药器械公司,靠自己的努力经营财富迅速增长,这让王先生倍感成功的同时,也生出许多顾虑。

因妻子为支持自己的事业发展,长期待业在家照顾家人,没有任何外在收入,所以自己就是整个家庭的经济支柱,和唯一的收入来源。

随着年龄增长,长期的应酬、频繁的出差,王先生感觉到自己的体况逐渐下降,担心若因自身健康风险失去持续了收入的能力,可能给家庭的财务现状,带来巨大的冲击。

●解决方案

我们为来为40周岁的王先生解决这些顾虑:

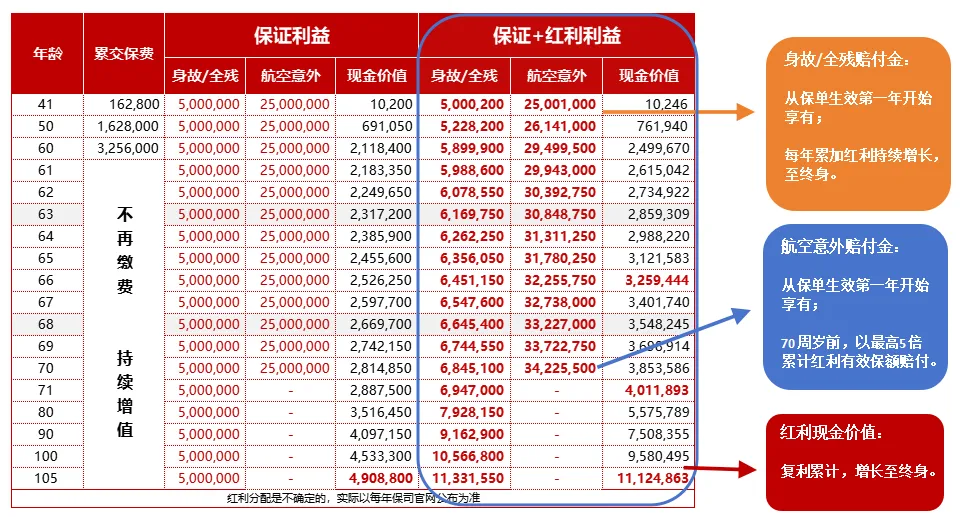

选择投保臻享一生(金玺版)含可选责任,基本保额500万,缴费20年,总保费325.6万元。

我们分两种情况来讲:

●发生风险,身故了

若王先生50周岁时不幸身故,此时累计已缴纳162.8万元的保费,

意外/疾病身故,家人最高可获得522.82万元的理赔款,超已交保费的3.2倍;

航空意外身故,家人最高可获得2614.1万元的理赔款,超已交保费的16.06倍。

小支点,也可以撬动大额资产,百万元的保费支出,就可以享有超千万的身价保障。

巨额的赔付金,可以覆盖住孩子未来的教育费、家人日常生活开销,以及父母的养老费,或许还可以覆盖住王先生的借贷金,留下爱,而不是留下债。

●没有发生风险

✔养老储备金:

王先生身体健康,正常缴纳保费,享受保单固利增长的同时,每年还可共享保司的经营红利,保单利益双增长,化解长寿风险,未来还可按需减保领取,冲抵养老金,安享晚年。

✔满足资金周转:

终身拥有保单高额现金流,急需用钱时,不用耗时耗力、提供各种证明去银行借贷;也不用变卖房产,苦苦等待接盘人,这份保单本身就可提供贷款功能,无需抵押/资产证明,一键办理,快速到账。(贷款利率以当年度公布为准)

✔资产代际传承:

假如王先生105周岁时自然老去,那么这份保单的红利价值最高可达1112.49万,无需继承公证,百分百遵从投保人的意志,按约定的比例直接给付给到受益人,顺顺利利传承、没有税额顾虑。

现在对于大部分家庭来说,经济环境多变,财富的堆彻积累变得愈发困难。

而如何保住现有的财富,保证未来不会因为外在风险缩水、蒸发,和大打折扣,“怎么守得住和怎么传得好”才是当下很多家庭需要关注的重中之重。

这款分红型高保障的终身寿险,在整个产品设计上就非常适配了,既有终身守护的高额保障,满足高杠杆赔付的需求,保单利益也有红利加成,属于完美进可攻退可守的产品形态。

2、红利添彩,放大优势,细化需求

本次推出的臻享一生(金玺版),与传统增额终身寿险不同。

依托与中意人寿长期的稳健经营,这家公司的年度财报数据,在同类险企中一直处于前列地位,尤其是在分红险的领域中。

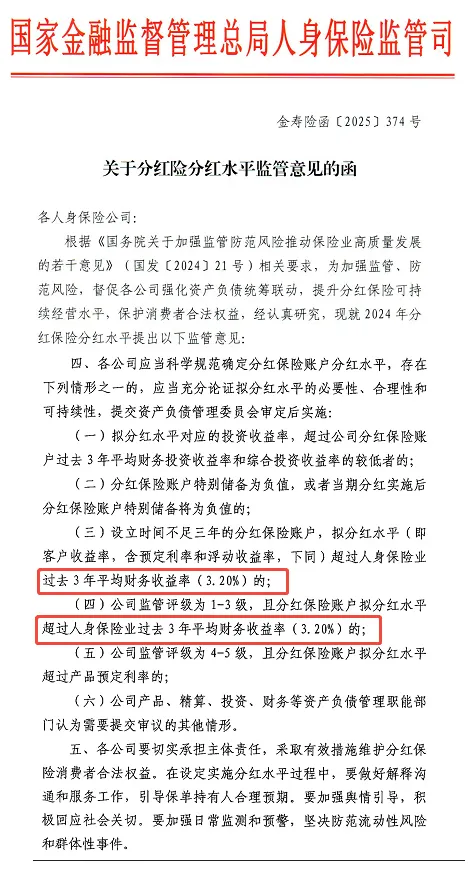

而在2024年3月,监管要求对保险公司进行窗口指导:

要求将万能险的结算利率上限分别降调至3.3%和3.1%,分红险分红水平参照万能险执行。

也就是说,部分中小险企的分红险利率上限最高不得超过3.3%;而大型险企的分红险利率上限最高不得超过3.1%。

即便如此,中意人寿还是凭借出色的投资收益表现申请并且获批突破了限高,披露的2023年平均分红实现率高达83.3%。

臻享一生(金玺版)在有效保额上增加了分红利益部分,这意味着在未来,这份保单能提供的价值,不单单只是身价上的高保障,同时结合了高杠杆原理+分红型增额寿险的双重优势,完全满足了对大额资金的构思和规划安排,真正做到了一险多用。

这款产品后期还会搭配【保险金信托】的增值服务,在大额财富的传承上面就会更加完善、安全,具体细则等服务确定了再跟大家唠唠。

写在最后

综合来看,臻享一生(金玺版)就是目前市场上稀缺的全能型选手:

前期「身价翻倍」+后期「意志传承」+终身「红利加持」。

不仅可以做家庭资产保护伞,更能做资产的传承工具,为家庭预留一笔有保障、可成长的保障金,非常值得入手。

寿险

寿险

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途