您好,欢迎来到梧桐树保险经纪!

DRG医保改革后,最全健康险投保攻略!

DRG医保改革后,最全健康险投保攻略!

最近两年,医保控费全面展开,改革的风从住院吹到门诊,大家已经有了切身的感受:效果好的进口药,医保报不了了;新的治疗技术,医院也用得少了;需要自己掏的医疗费,明显变多了......

医保的核心还是“保基本”,如果想绕开DRG改革的影响,享受更安全、更有品质的医疗服务,那么商业健康险必不可少:

·医疗险:从基础的百万医疗险,升级到能保证续保、0免赔的进阶款,还有不用健康告知的宽松型产品,即使生过病也能投保。

·重疾险:除了健康体能买的网红款,还有核保宽松,并且结合全国优质医院资源的“管理式”方案。

那么,面对这么多产品,我们该怎么选?今天就用一篇文章,把目前市面上最实用、最值得关注的健康险给大家讲清楚。

一、热门医疗险

1、非标体百万医疗险

★中意e民保:独家定制

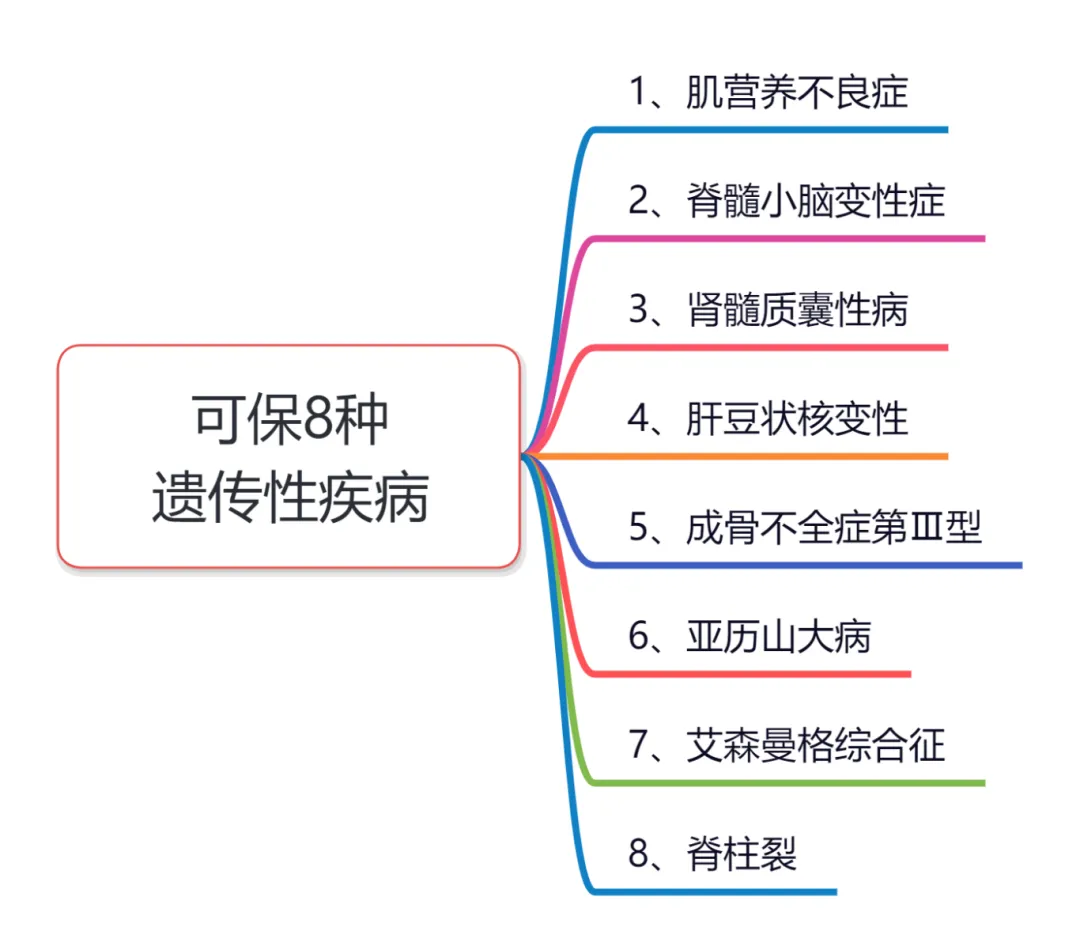

不仅像糖尿病、高血压这些长期慢性病可以保,哪怕已经确诊了癌症、冠心病、中风......也可以投保有机会获赔,甚至一些常见的遗传性疾病都没有免责,比如肌营养不良症、成骨不全症等等,简直是非标体的“救命稻草”。

投保年龄方面,e民保直接放宽到80岁,给家里的老人也能买,比过去的惠民保更亲民,保障更全面。

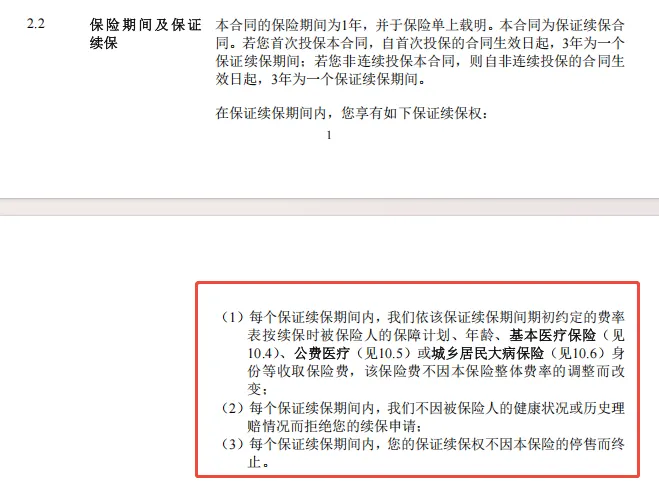

中意e民保保证续保期是3年,最长可以续保到100岁,保证续保权益写进合同,不受理赔情况及健康状况变化的影响。

★超越保无忧版:外购药械不限清单

医保推行DRG后,很多原研药、进口药医院开不出来,只能患者自己外购。而旧版百万医疗险的外购药保障范围很窄:要么只管癌症特效药,要么只保清单内几种。

超越保无忧版的的厉害之处:不仅保癌症外购药,普通外购药械也保,还不限清单。只要是医生开的合规处方,哪怕医院买不到,去外面买也能全额报销。

在保费定价,超越保无忧版的设计非常人性化,不区分有没有社保,都可以买。这对灵活就业和全职妈妈来说,无疑是个利好,价格比e民保稍高,最低496块/年。

★众民保·百万医疗险2025:旧版可直接升级

作为一个霸榜多年的老牌IP,众民保 · 百万医疗险系列一直以“核保宽松”闻名市场,这次升级依然延续了这一优点:没有健康告知,不限职业,到105岁都能买!

相比旧版,众民保2025新增了「30天前后门急诊」和「门诊手术」两项保障,前者可以报销住院前后30天里的门诊和急诊费用,后者可以报销常见的门诊手术,比如结石碎石、浅表肿物切除等等。

众民保2025同样也放开了外购药械范围,且不限清单,只要是医生开的合规处方药,无论是院内院外买都能报销。

已经购买了旧版众民保的老用户也不用担心享受不了更新后的保障:无论有没有理赔,旧版产品都能直接升级成新版。

2、中高端百万医疗险

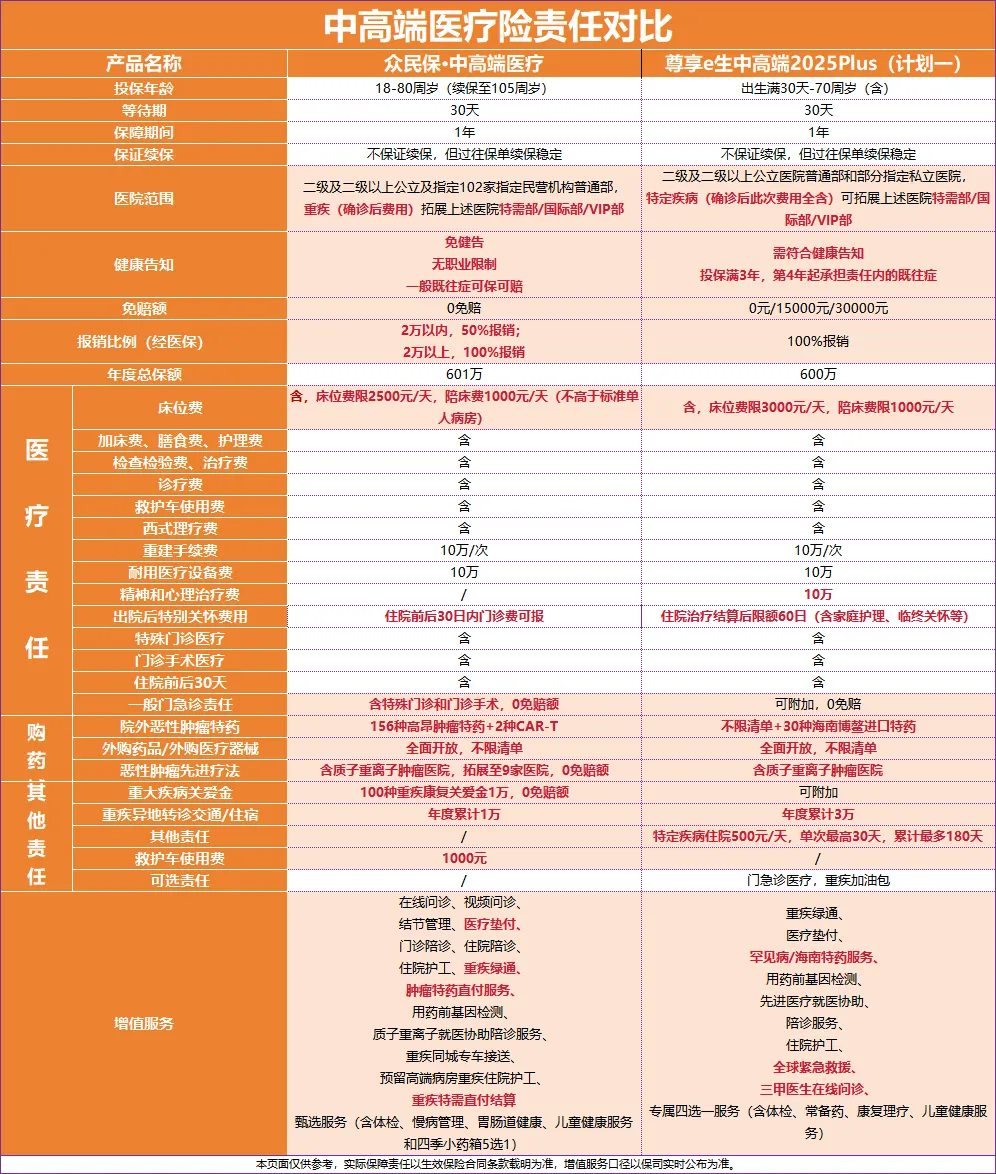

★众民保·中高端医疗:不限职业、没有健告

如果身体状况不佳而且想要更好的就医体验,那么众民保中高端是个非常理想的选择:除了能在公立医院看病,还可以去环境舒适的私立医院、特需部、国际部、VIP部,不用在公立医院人挤人,大幅提升就医体验。

在报销规则上,众民保中高端0免赔额,一般医疗的社保已报部分2万元以内能报销50%,2万以上则全额报销。

在投保规则上,众民保中高端不限职业,没有健康告知,一般疾病比如结节、高血压,都可投可保可赔。

★尊享e生中高端2025Plus:支持境外医院

尊享e生中高端2025Plus的免赔额可以自行选择0元/1.5万/3万免赔,包含两种计划,计划一和计划二的区别在于医院范围:计划一不保私立医院;计划二拓展了上百家私立医院、特定疾病还能去香港/日本等境外医院。

作为百万医疗险的元老级IP产品,尊享e生中高端2025Plus增值服务方面也非常值得一提,除了常规的重疾诊疗意见和多学科会诊等,还新增了全球/境内紧急救援、高端病房预留、赴港就医直通车等,覆盖的场景很全面。

3、保证续保的百万医疗险

三款产品都能保证续保20年,住院医疗、特殊门诊以及住院前后门诊都能保,基础保障很齐全,好医保药版则升级了以下几个方面:

·保普通外购药械:除了抗癌药外,只要是国家药监局批准的的普通外购药和器材也能 100% 报销,像人血白蛋白、颈脖牵引器都能报,而且这个保障保证续保 20 年。

·免赔额更低:如果没理赔,免赔额可每年降1千块,可降到5千。对身体状况不错的朋友更友好,未来真用上了,会更容易够到理赔门槛。

·可住特需病房:普通的意外、疾病也能去住特需病房了,1 万以上的费用,可报30%。

如果担心在医院里用不到好药,或爸妈年龄在 56~60 岁,可重点考虑蓝医保好医好药版。

二、热销重疾险

★医联有盟:管理式健康解决方案

医联有盟是复星联合推出的一款创新型重疾险,它提供了一个覆盖“健康管理、疾病治疗与康复补偿”的全周期健康解决方案。以前因为身体状况买不了重疾险的朋友,这款产品一定要重点关注:

即使得过癌症,或者有乳腺结节3级、肺结节3级、2级高血压、乙肝等这些被重疾险拒之门外的疾病,都有机会直接买,而且不用加钱!

而它的保障内容也非常有记忆点:

①身体健康:自带一般医疗,可看门诊、体检、买药

前5年,每年都有1000元的一般医疗保险金,报销比例100%,没有用完会累计,终身有效。对医院没有限制,可以拿去看牙、药店买药、看门诊、做体检等等,比如拿着处方单+药店发票就能报销。

提供瑞金医院、华西医院等多家顶尖三甲医院健康管理服务,以“健康管理前置化”为核心理念,搭建从日常预防到精准就医的全流程健康解决方案,通过健康管理进行疾病预防,减少疾病发生率。

②患病时期:附带「保证续保20年+0免赔」中端医疗险

若保障期间患病,医联有盟附加一款0免赔+保证续保20年的中端医疗险,2万以内的费用,报销60%,超过2万部分,全额报销。

其他保障也可圈可点,重疾能去住特需、普通/癌症外购药械都能100%报销、康复设备/矫形治具费用也能报销,这些保障都很实用,能减轻医保DRG影响。

③大病保障:重疾保额+医疗保障双重守护

如果确诊合同种约定的重疾,可以一次性赔付重疾保额。举个例子,如果不幸确诊肺癌,直接赔20万重疾保额来应对生活开支;附加的百万医疗可以报销治疗费用,满足要求100%报销。

组合在一起,非常能抗风险,重疾保额赔完以后,医疗险保障还在继续。

如果身体有恙,买不了其他重疾险,医联有盟非常值得考虑:投保宽松,买 20 万保额,还自带一份 5000 额度的小额医疗,能拿来买药、体检和看病;附加0免赔中端医疗险,20 年保证续保,保障也做得非常细致,普通外购药械都能保。

如果身体健康的客户,想要常规高性价比重疾产品,爆款重疾IP完美人生8号即将上线,敬请期待!

写在最后

现在的健康险,更像是一把开启优质医疗资源的“钥匙”。它让普通家庭也能享受到专家诊疗、稀缺药品和健康管理服务,在就医时拥有更多选择和自由。

重疾险

重疾险

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途