您好,欢迎来到梧桐树保险经纪!

分红金字招牌「鸿利鑫享」系列 ,“3.0”版本究竟有多强?

分红金字招牌「鸿利鑫享」系列 ,“3.0”版本究竟有多强?

上月,陆家嘴国泰公布了最新的分红实现率,其中的“鸿利鑫享”系列表现最为亮点:

·鸿利鑫享2.0:分红实现率116%,客户收益率3.624%;

·鸿利鑫享:分红实现率90%,客户收益率3.76%;

这场成绩单足以证明「鸿利鑫享」 这个系列,不仅是一个市场认知度高的IP,更是一块经得起检验的“金字招牌”。

不过831之后,这两款产品都买不了了,好在这个传奇系列如今迎来了全新升级——鸿利鑫享3.0。那么升级后的鸿利鑫享3.0产品力如何?利益表现怎样呢?咱们今天就来聊聊。

一、「鸿利鑫享」 系列:分红界的“金字招牌”

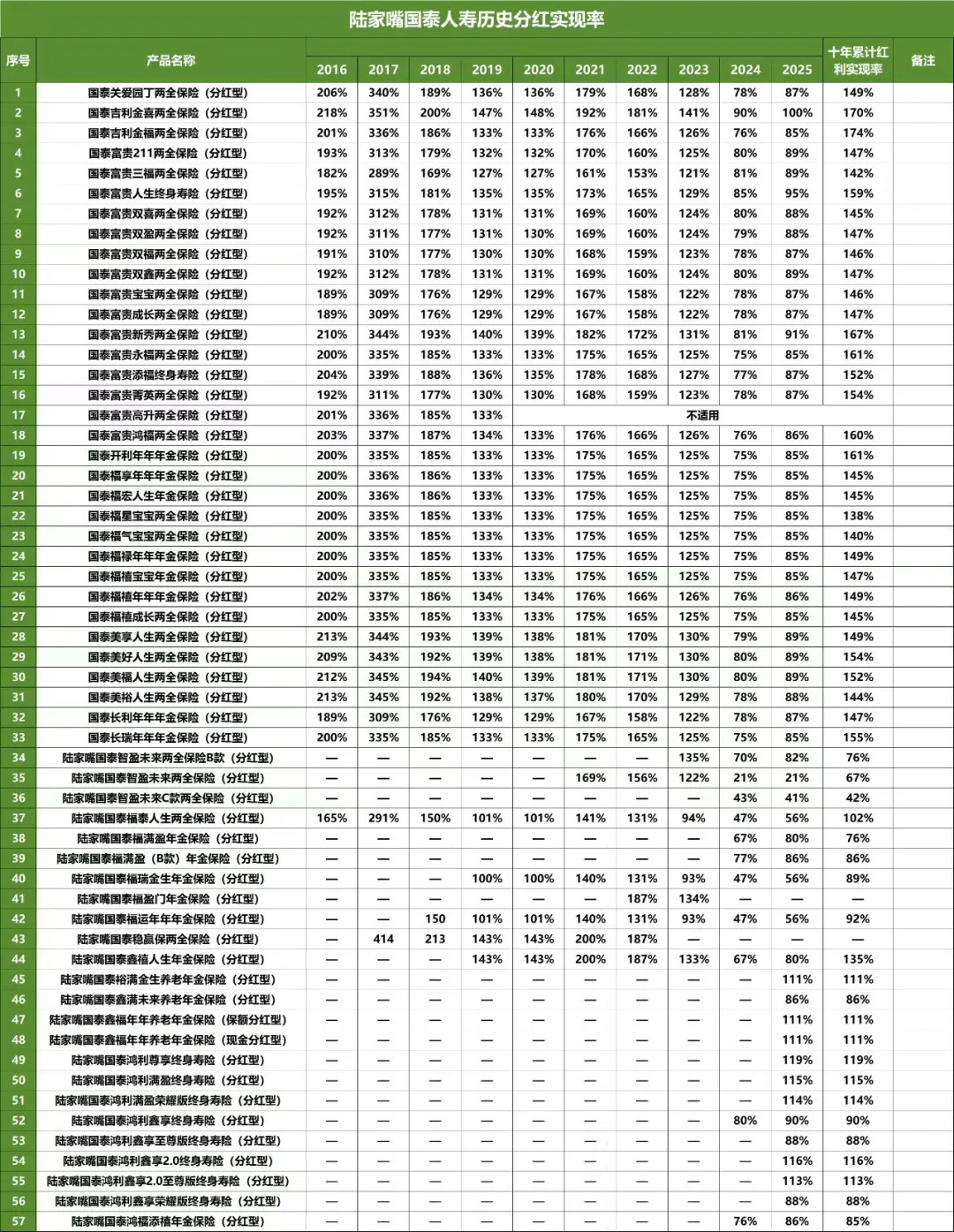

8月1日,陆家嘴国泰公布了58款分红型产品的实现率:

(数据来源:保司内部资料)

区别于其他保司,陆家嘴国泰产品的分红实现率集中度很高:新产品的分红实现率集中在110%+,老产品的分红实现率集中在85%+,显然都是比较高的水平。

但有朋友可能会有疑问了:为啥老产品的分红实现率不如新产品?会不会是割老客户韭菜补贴新客户?

当然不是!

实际上,客户收益率是由预定利率、产品定价利率、演示利率和分红实现率共同决定的:

客户收益率=预定利率+(演示利率-预定利率)x70%x分红实现率

咱们以「鸿利鑫享」 系列为例,给大家看看真实的客户收益区别:

可以看到,

新产品可以给客户3.5%+,甚至3.6%以上的收益,已经是市场少有了。

而老产品能突破3.7%,说明陆家嘴国泰不仅没有“背刺”老客户,反而对于这些早期购买了老产品的客户们提供了更高的收益水平。

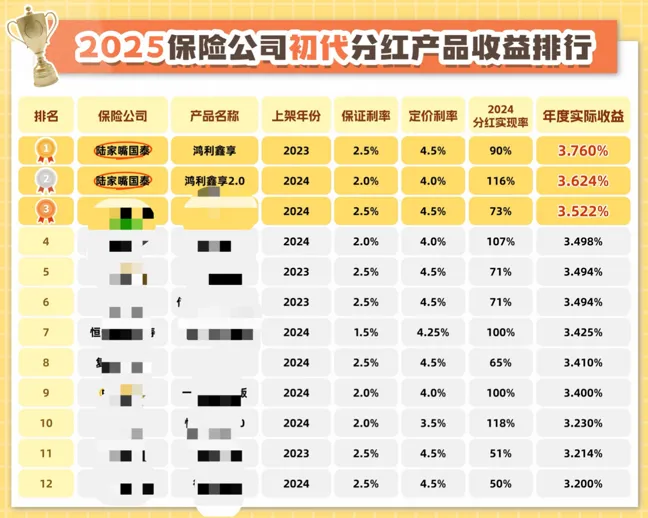

对比初代分红险产品,「鸿利鑫享」 系列也名列前茅,领跑市场:

(数据来源:保险公司内部资料)

所以「鸿利鑫享」 系列绝对是分红界的金字招牌,那么新推出的鸿利鑫享3.0产品利益表现如何呢?咱们往下看。

二、鸿利鑫享3.0:延续口碑的分红新标杆

鸿利鑫享3.0作为「鸿利鑫享」 系列的口碑延续之作,利益表现如何呢?咱们一起来看看。

保单第7年,保单现金价值超过总保费,交完保费第二年现金价值就能回正;长期持有IRR突破3%,单利最高无限接近11%,收益可观。

不过大家都知道红利部分是不保证的,那么如何能证明鸿利鑫享3.0可以不负众望达到理想收益呢?

这就要从鸿利鑫享3.0的分红机制和陆家嘴国泰的分红实力说起了。

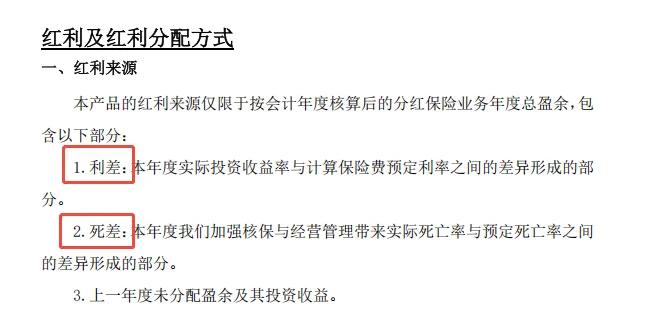

1、双差分红:聚焦核心,简单透明

鸿利鑫享3.0是的红利来源是「利差」和「费差」:

这种设置的好处是将分红来源锁定在最大、最核心的利润来源上,也就是说,保险公司投资能力越强、风控能力越好,客户能分享到的红利就越多,直接挂钩保司的“硬实力”。

所以,相比于全差分红的产品,鸿利鑫享3.0的分红来源不是“少了”,而是“更精了”,让咱们能更纯粹地享受到保司投资+风控两大核心能力带来的红利,让每一分红利的来源都清晰、可靠。

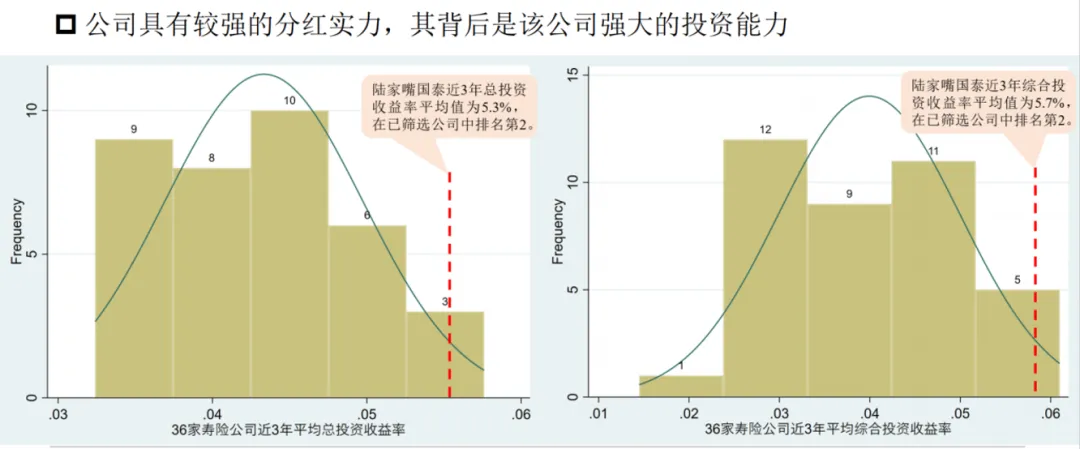

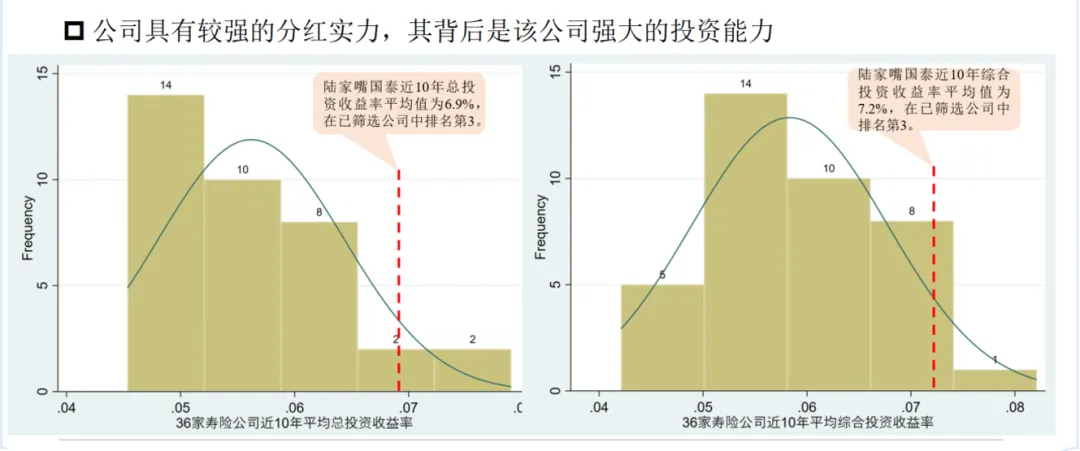

2、陆家嘴国泰:投资拔尖,风控稳健

鸿利鑫享的承保公司是陆家嘴国泰,咱们之前就给大家介绍过这家公司的股东实力,投资能力行业拔尖:

(数据来源:陆家嘴国泰内部资料)

无论是总投资收益率还是综合投资收益率都名列前茅,强大的投资能力是保司分红实力的有力保障:

(数据来源:陆家嘴国泰内部资料)

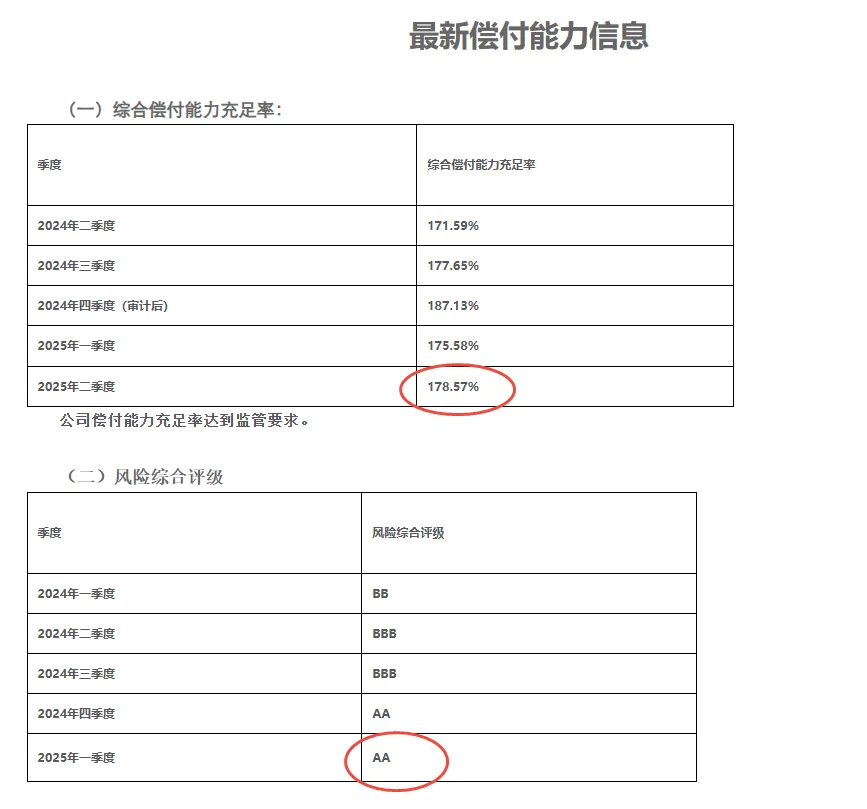

而风控方面,陆家嘴国泰最新一季度风险综合偿付能力充足率是178.57%,最新风险评级是AA,都属于行业上游水平:

所以综合来看,陆家嘴国泰投资能力处于行业前列,而且运营稳健保司靠谱,长期兑付能力有保障,这也意味着,鸿利鑫享3.0大概率会给客户带来不负期待甚至超出预期的收益表现。

三、鸿利鑫享3.0:打造“不跌价”的金融资产

当房地产不再拥有稳定收租+增值的功能,咱们应该如何配置自己的资产呢?

鸿利鑫享3.0或许能成为一个不错的选择,咱们用一个案例来给大家看看如何通过鸿利鑫享3.0来打造一个安心可靠的金融不动产。

40岁李女士投保了一份鸿利鑫享3.0,年交保费20万,5年交,总保费100万。

在交完保费的第二年,每年从保单中领取2.5万元现金价值的“房租”,领到99岁总共领取了135万元;

保障持续至终身,还能给孩子留一笔价值221万的资产,福荫后代。

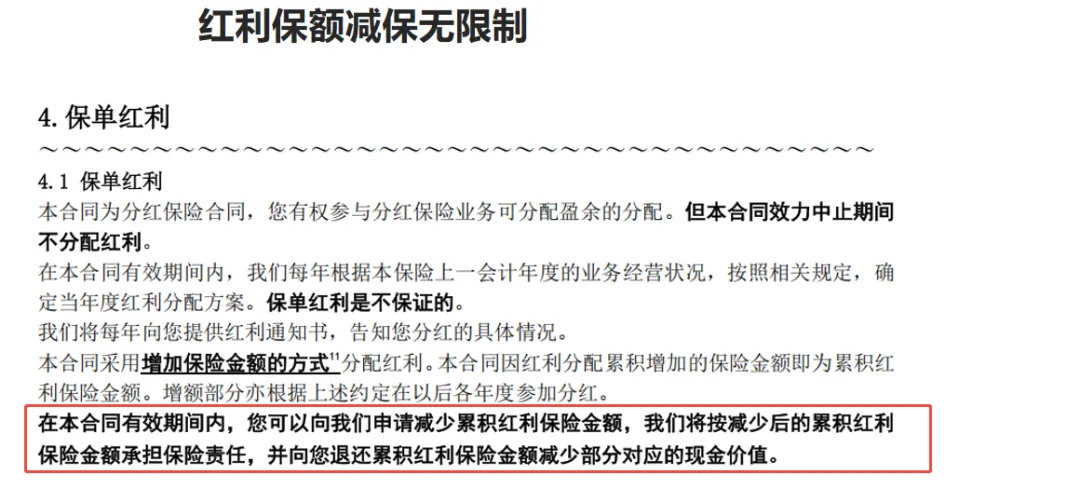

而且鸿利鑫享3.0的红利保额减保没有限制,万一中途急需用钱,咱们可以直接从保单中领一大笔钱出来应急,非常人性化。

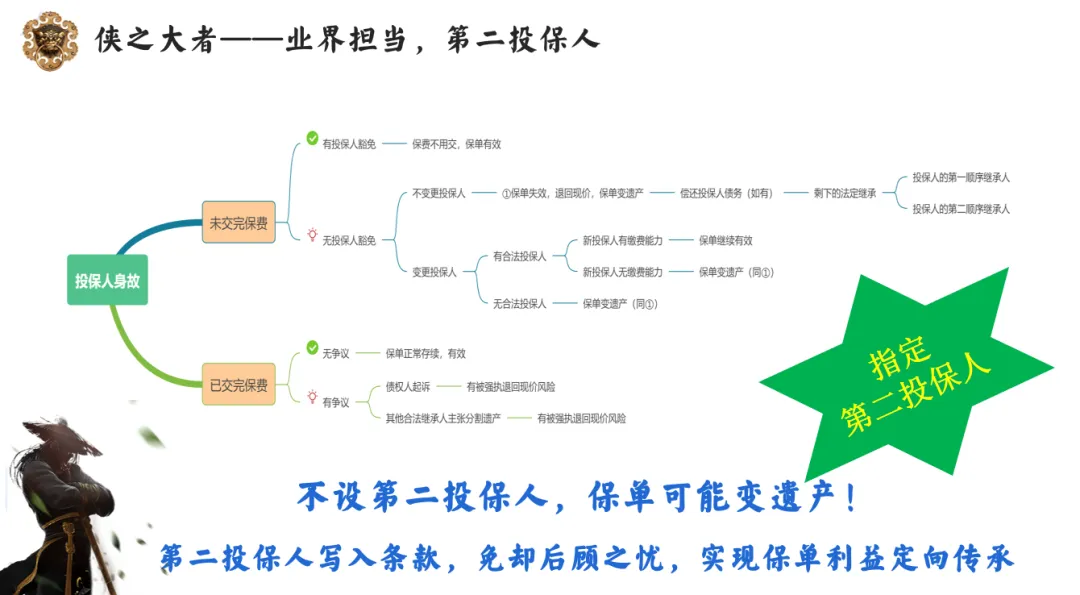

除了减保设置人性化,鸿利鑫享3.0还可以设置第二投保人并且写进条款,免却后顾之忧,实现保单利益定向传承。

写在最后

整体来看,鸿利鑫享3.0,

产品系列过往实现率表现优异:数据透明度、分红稳定性行业领先;

保司投资能力出类拔萃:近十年投资收益率都远超银行业平均水平;

保司风格稳健:偿付能力远超监管的合格线,风险评级连续达到AA级;

无论是分红经验和分红意愿,鸿利鑫享3.0都无可挑剔,未来的利益表现一定能持续满足大家的期待。

增额险

增额险

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途