您好,欢迎来到梧桐树保险经纪!

警惕团体险投保陷阱!“高职低投”=无效投保!

警惕团体险投保陷阱!“高职低投”=无效投保!

2024年,某物流公司为司机投保团体意外险时,为了节省成本,隐瞒司机需临时参与塔吊安装的事实。司机任某在吊装作业中坠亡后,保险公司以“职业风险等级不符”拒赔。物流公司诉讼至法院,法院审理认为,物流公司未履行如实告知义务,且保险合同明确约定“职业变更需通知保险人”,最终驳回其索赔请求。公司不得不自行承担210万元赔偿。

2022年,武汉某公司给15名员工购买了团体意外险。投保时的职业情况注明为“港口室内通过按钮操控门吊并不承担运输工作”。然而,2023年1月,公司员工李某溺亡。在理赔过程中,保险公司发现李某的实际职业类别与投保时填写的职业类别不符,拒绝赔付80万保险金。

类似的案例十分常见,在投保团体意外险时,专业的保险业务员或经纪人会多次与企业主核实职业类别,并强调准确选择职业类别的必要性。然而,仍有不少企业主对此不以为意,甚至心存侥幸,将高风险职业错误地申报为低风险职业,以为这样可以减少保费支出。然而,这种行为实际上隐藏着巨大的风险。

保险公司通过职业类别评估风险等级并制定赔付标准。若投保时故意将高风险职业(如高空作业人员)虚报为低风险类别(如办公室职员),出险后可能因职业不符被认定为「未如实告知」,导致拒赔。

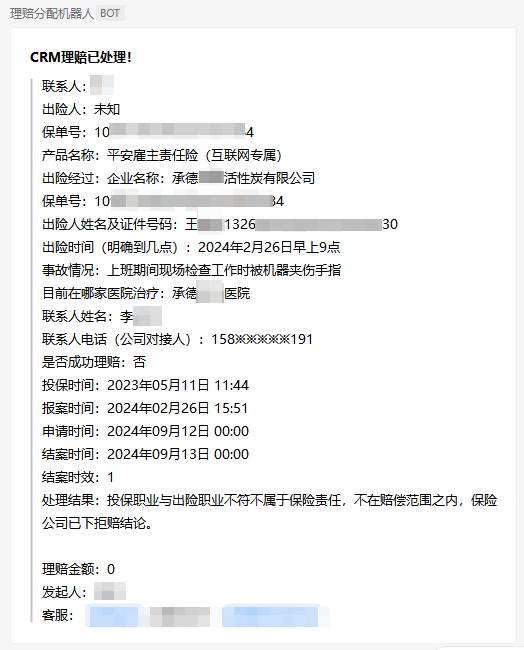

案例1:承德某活性炭公司,员工王某在上班期间进行检查工作时,不慎被机器夹伤手指,但因投保时职业与出险时职业不符,最终被拒赔。

图源梧桐树协赔信息截图

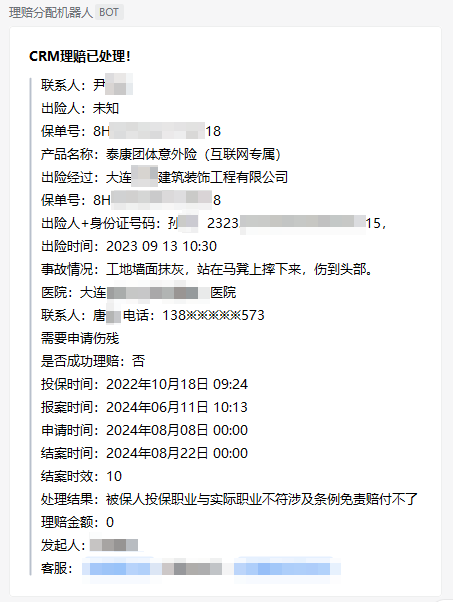

案例2:大连某建筑装饰公司,员工孙某在工地进行墙面抹灰时,不慎从马凳上摔落受伤,但因被保人职业与实际职业不符,最终被拒赔。

图源梧桐树协赔信息截图

职业类别是保险合同的核心要素之一。高职低投属于重大信息隐瞒行为,可能被判定为欺诈,导致保险合同自始无效。企业不仅需承担员工意外损失的经济责任,还可能因合同无效面临法律纠纷。

职业类别直接影响保费定价(如高空作业人员费率可达普通职员的3倍以上)。低报职业类别虽短期降低保费,但长期若被保险公司发现,可能要求补缴保费差额或重新核保,造成额外财务负担。

在高职低投模式下,合同若被判定为无效,员工实际上将面临风险。若发生意外,员工将无法获得保险赔偿,同时企业亦可能遭受重大损失。

员工发现企业通过高职低投降低用工成本后,可能质疑企业责任感,引发劳资矛盾。此外,此类行为可能被监管部门认定为恶意规避风险,导致行政处罚或行业准入限制。

因此,在投保团体意外险时,企业主一定要如实告知员工的职业类别,避免“高职低投”的陷阱。同时,也要选择信誉良好、服务专业的保险机构进行投保,确保在需要赔付时能够得到及时、有效地保障。只有这样,才能真正降低企业的用工风险,保障员工的权益,促进企业的稳健发展。

那么,企业如何正确的职业类别呢?

分享微信 ![]()

微信扫一扫

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途