您好,欢迎来到梧桐树保险经纪!

泰给利:银行利率倒挂?!这款家庭资产的“底牌”,真给力!

泰给利:银行利率倒挂?!这款家庭资产的“底牌”,真给力!

4月以来,已经有不少银行宣布下调存款利率。存款利率N连降,已经不是件新鲜事,但是现在去银行存钱还会发现一个魔幻现象:五年期存款利率比三年期还低!

以建行为例,三年期存款利率为1.9%,而五年期利率却仅有1.55%:

“钱越存越亏”以前听到只会觉得是在开玩笑,而现在银行利率表却把它变成了残酷的现实。

对于咱们普通人来说,在这个利率下行的时代,能让你的钱“越来越值钱”的,才是真正的神器。

中短期资金增值,就选它!

如果咱们有一笔钱,5-10年内不会动,放在别的地方觉得收益不高,那么就可以考虑这类产品:

·锁定利率:无论外部经济环境如何变化,可以锁定长期利率,穿越经济周期,不受市场波动影响;

·安全性高:每年领多少钱直接写进合同,白纸黑字,童叟无欺,安全性毋庸置疑,非常放心;

·持续现金流:在保障期间,每个月或者每年都能固定领一笔钱,一直领到保障期满,定时定点打钱,绝不拖欠,妥妥的“睡后收入”。

这种产品就是快返型年金,尤其在低利率时期,这类产品非常抢手。除了有中短期资金增值需求的朋友,以下人群可以重点考虑:

①给子女规划教育金:比如孩子在上小学,提前规划留一笔钱,等孩子上大学后定时给孩子打生活费;

②希望配置“金融房产”人群,房价哐哐下跌,目前投资房产实在不是个明智的选择,但是又希望每个月能稳定“收租”,有长期现金流;

③想提前退休躺平,或者想给父母攒一笔养老金的人群

如果有以上需求,快返年金就非常适合你了。今天我们就来给大家介绍一款,性价比非常高的快返年金——陆家嘴国泰泰给利年金保险。

泰给利,有多给力?

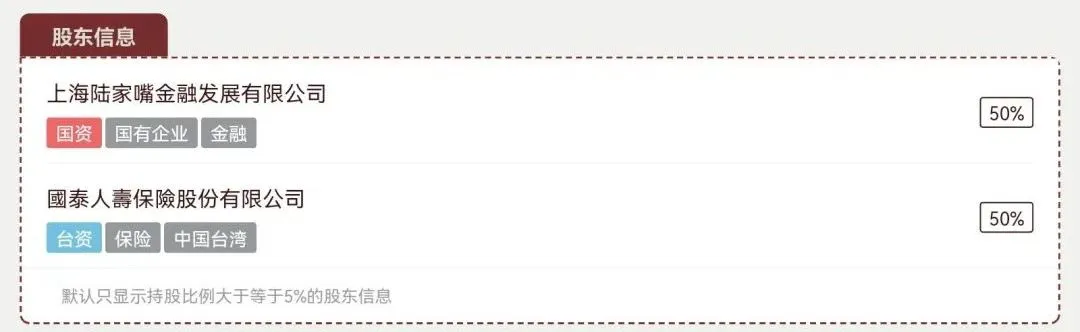

泰给利的承保公司是陆家嘴国泰,是第一家海峡两岸合资寿险公司,由上海陆家嘴金融发展有限公司与台湾地区国泰人寿保险股份有限公司共同发起成立,总部设在上海。

那么这款年金具体有哪些亮点呢?咱们一起来看看。

1、产品形态

可以看到,

·如果想追求极致收益的朋友,考虑趸交,第5年开始领取,IRR最高可以达到2.39%,活到老领到老;

·3年交或5年交,IRR表现也不错,与趸交方式的差别不大,如果考虑分散交费压力,选择这两种交费方式也不错;

·前三种交费方式都是第5年开始领取年金,如果选择10年交费,那么则是交满10年后再领取,IRR虽然不如前三种方式高,但是在如今利率下行期,也很难得了。

跟普通年金相比,泰给利的一大优点就是年金领取时,保费即回正。也就是说,开始领取年金时,现金价值就超过了总保费。

这意味着,咱们拥有了更高的灵活性,也就更早地掌握了咱们资金的主动权,而且无论咱们领取多久的年金,都不影响咱们投入的保费。

2、增值服务

一款年金产品,能让客户领到不错的年金收益是基本盘,而提供的服务好则是锦上添花。

陆家嘴国泰提供的增值服务体系非常丰富:包含医疗、出行、法税、信托、养老、教育等等。

咱们辛辛苦苦攒钱,除了让自己享受更好的生活,更是希望拥有更好的资源。比如看病时,可以直接预约名医看病,安排住院手术;比如需要护理时,有护工服务不必麻烦家人等等。这种增值服务是花钱都买不到的,但是泰给利可以免费送!

当然,除了获得长久的收益和贴心的服务,咱们攒钱也是为了将来应对各种各样用钱的情况,咱们就具体来讲讲泰给利应该怎么用?

泰给利,该怎么用?

1、银发退休金计划:活到老,领到老

咱们以50岁的李女士为例,希望退休后给自己留一笔养老钱,提升退休品质。

可以看到,从保单第5年起,李女士每年就可以领取39136.1元年金,相当于每个月能领3261.3元的“退休工资”。

到了李女士80岁时,已经领了101万7538元的养老金,现金价值也增值到153万4487元。

百年之后,李女士投入的保费依然可以拿回来,留给孩子们,生前保障了自己的生活,身后留给孩子们一笔不菲的财产,人生圆满。

2、打造“金融房产”

40岁的张奶爸有套价值300万的房子,房价跌跌不休,出租的话,装修、维护以及中介费都是额外要出的成本,而且还不能保证一定能租出理想的价格。

于是奶爸决定将房产变现之后,给自己打造一份“金融房产”,给自己配置了一份泰给利年金险。

跟打理房产的各种冗杂事务相比,泰给利年金险明显省心多了,持有成本几乎为0,而且永不到期,每年定时定点给你打钱,绝不拖欠。

从保单第五年开始,每年领取81069.4元,开始领取年金后,现金价值均超过总保费,不用担心保费损失。

持有10年单利2.31%,30年单利3.33%,在利率下行时期,能实现无痛“收租”的神器。

身故之后,保单现价里的300万还能领出来给孩子、孙子。一铺传三代,代代受益~

3、陪孩子长大的“懒资产”

步入而立之年的小王喜获千金,想到女儿未来人生之路还很长,小王想给刚出生的女儿攒一笔钱,以作将来孩子读书的费用。

从孩子5岁起每年都能领到6293.6元年金,孩子25岁大学毕业时可以累积领取13万2165.6元,没什么比提前给孩子锁定一份确定性更重要了。

等到风景都看透,懒资产陪你和孩子细水长流。

经历了各种“海归”回国拿着三五千工资躺平后,已经有不少家长开始思考孩子的未来。给孩子攒钱,兜底比托举更有意义。

因为一笔确定的、稳定的、不断增值的兜底资产,才是解决现实生活中各种金钱难题的方法,是在咱们平凡父母能做到的朴素方法。

我们的夙愿,不过是想让孩子的生活比我们更容易一点,让他的生命比我多一份安全感和自由感。

泰给利,就是实现我们夙愿最容易也是最有效的方法。

除了稳定的现金流,泰给利是可以附加万能账户,保底利率1.5%,目前结算利率是3.3%,是泰给利给大家的一个“隐藏款“福利,比年金更灵活,也有机会拿到高于市场平均水平的收益,大家可以根据自己的情况入手。

写在最后

在如今的利率环境里,“稳定现金流”的含金量依然在上升。

泰给利年金险定时打钱、没有持有成本、不需要操心、不担心降价。被动收入buff叠满,一笔无痛省心确定领取的资产,多给力。

年金险

年金险

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途