您好,欢迎来到梧桐树保险经纪!

理赔实录|担心网上理赔,退保又买入,3年后获赔48万!

理赔实录|担心网上理赔,退保又买入,3年后获赔48万!

不是每一个客户从一开始就认可保险的。

周女士一家就是如此。

一开始周女士仅怀揣着微弱的保障意识,打算用保险去规划。但在家人的强烈反对下,配置保险的决心又逐渐动摇,决定退保。随后在我的劝说之下又再投保,周女士总归是稳定地拥有了一份疾病保障。

鉴于她家里人的态度,我曾以为接下来的时间里,是等不到她的主动联系的。

谁知,几年后,周女士主动找到了我,家中也一改对保险极力反对的态度,要求逐一给家庭成员配置重疾险。

究竟是何原因,让周女士一家对保险的态度一百八十度大转弯?

投保经过

2021年11月,年仅28岁的周女士找到了我,希望为自己配置一份重疾险。

在我接触的客户群体中,像她这样年轻的实属罕见。

毕竟,这个年龄段的人刚工作没几年,第一没什么积蓄,第二大部分小年轻都对自己的健康状况比较有自信。周女士能有这样的保险意识,还是比较难得的。

我筛选了市面上的很多产品,最后为她推荐了健康保青春多倍版重大疾病保险计划。

她对此也颇为满意,当天就决定投保了。

谁知道,这一决定却遭到了家人的强烈反对。

无论是周女士的母亲还是丈夫,都觉得保险无用,买了不过是花冤枉钱,要她赶紧退保。

他们的言辞激烈,态度坚决。

面对这样的压力,周女士的保险意识在动摇中逐渐消散,决定退保。

那份刚到周女士手中的纸质合同,就这样静静地躺在了废纸堆里。

作为一位资深的保险从业者,我深知保险对于每个家庭的重要性。我目睹过无数因疾病陷入困境的家庭,也见证过保险如何在关键时刻成为他们的救命稻草。

尽管周女士选择了退保,但我始终相信,她心里为自己的未来增添保障的那份追求仍在。毕竟安全感这东西,得自己把握在手中才行。

而且周女士的年龄正是投保重疾险的黄金时期。

因为重疾险本身就是,越早投保越能用更低的保费享受更全面的保障,越拖身体状况可能会随时间而变化,保费也会逐渐上涨。

因此,对于周女士的退保,我始终抱有一丝遗憾。

我没有放弃劝说周女士,而是继续与她保持联系,给她科普保险知识,分享那些成功依靠保险渡过难关的真实故事。

起初,因为家里人的反对,周女士满脑子都是对保险的抗拒。

在了解到各种真实的客户案例与梧桐树的理赔服务后,周女士的心再次被触动。

她逐渐意识到,投保保险并不是盼着使用,而是作为生活最后的底牌。

2021年12月7日,周女士不顾家人的反对,毅然决定重新投保健康保青春多倍版重大疾病保险计划。

理赔经过

在周女士投保成功后的漫长岁月里,她几乎和我断了联系,除了偶尔有几句问候外,不再回复我的其他消息。

我时常会想起她,但也尊重她的选择,不强求过多的交流。

直到2023年12月,周女士突然联系我。

原来,周女士的生活发生了翻天覆地的变化。

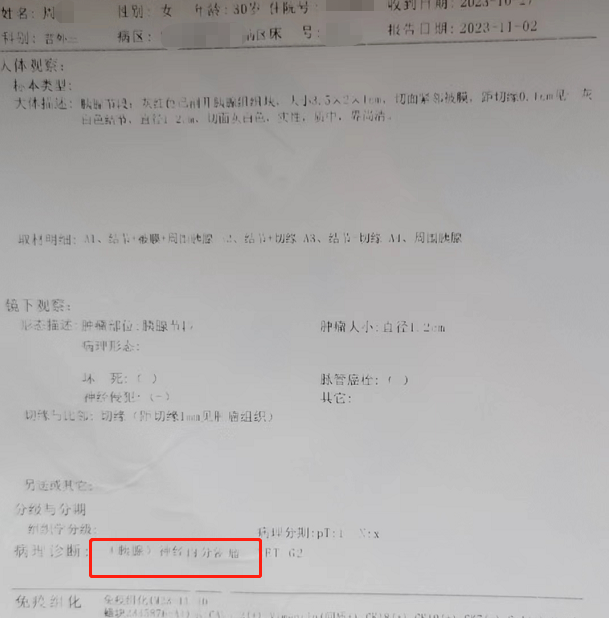

年仅30岁的她,确诊胰岛素瘤,不仅给身体带来了巨大的痛苦,更迫使她不得不中断原本忙碌的工作。

在日复一日的治疗中,看着医疗费用的支出如流水般不断累积,周女士心中充满了焦虑与无助,她猛然想起了自己曾经投保过的那份重疾险。

得知周女士的遭遇后,我的心情异常沉重。

我知道,此刻正是需要梧桐树伸出援手的时候。

梧桐树的协赔服务,在行业中是有名的:

周女士在确诊胰岛素瘤后,可以选择联系她的专属管家、联系专属规划师——也就是我,或者直接拨打梧桐树7*24小时的服务热线进行报案。

无论哪种方式,都能确保她的声音被及时听到,她的需求被迅速响应。

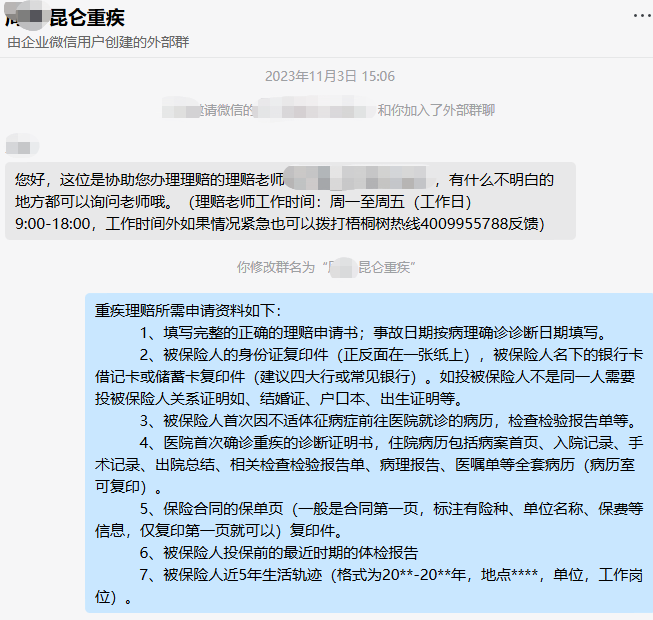

我迅速行动起来,帮助她报了案。

接到报案后,协赔团队立刻与周女士取得联系。

协赔专员运用专业知识查看了周女士的就诊记录,确认周女士符合合同约定重疾范畴。接下来便按照流程,为周女士梳理所需的理赔材料。

期间无论是什么疑问,协赔专员都能快速作答。

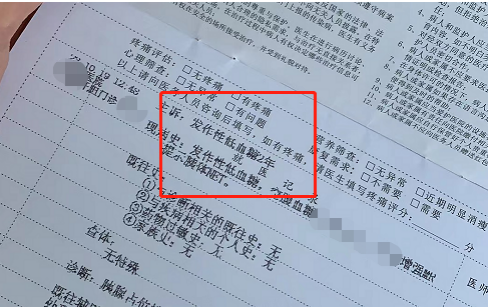

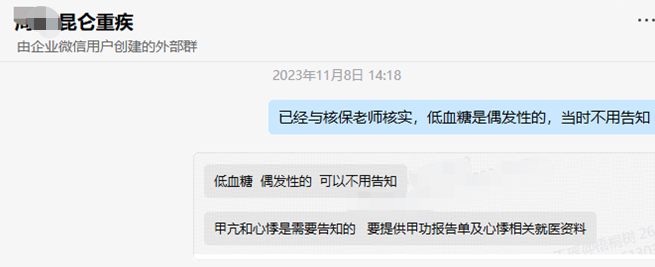

周女士的病历中,记载着她两年来经常出现低血糖现象。于是周女士开始担心保司会因此认定自己属于带病投保,以此为理由拒赔。协赔专员在了解到周女士的顾虑后,帮她咨询了专业的核保老师。

在得到核保老师的明确答复——不会影响理赔结果时,周女士悬着的心终于放了下来。

在协赔专员的帮助下,周女士很快就将理赔所需的材料准备齐全,提交至保司。

审核期间,协赔专员更是及时与保司对接,催促进度。这种无缝对接的服务模式,让周女士在养病期间少了一份担忧,多了一份安心。

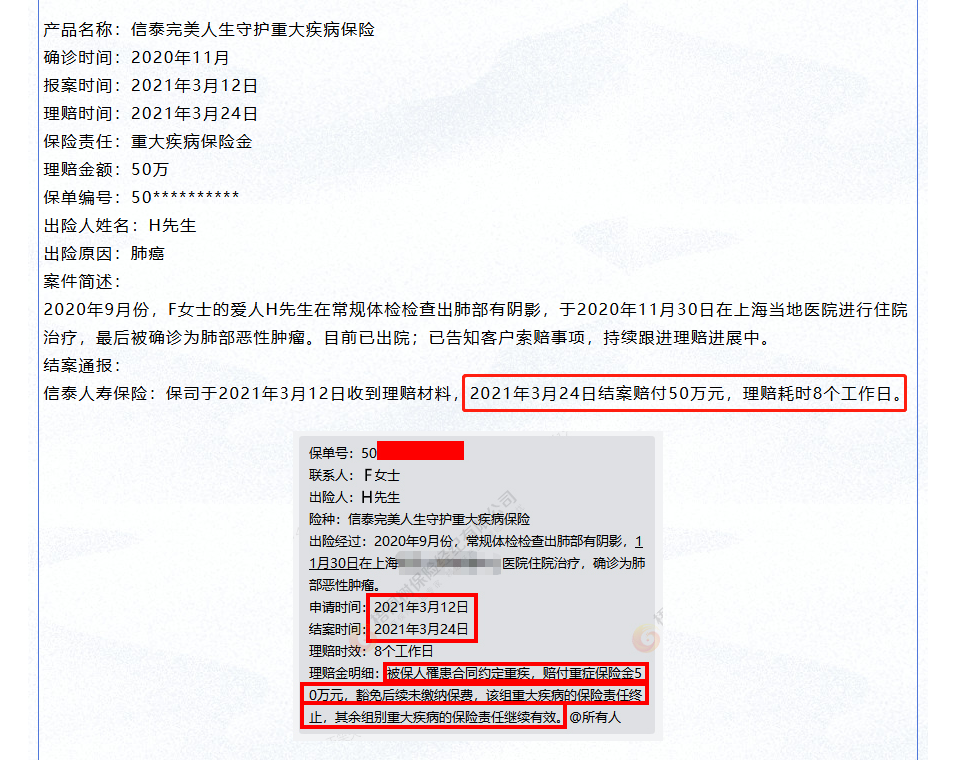

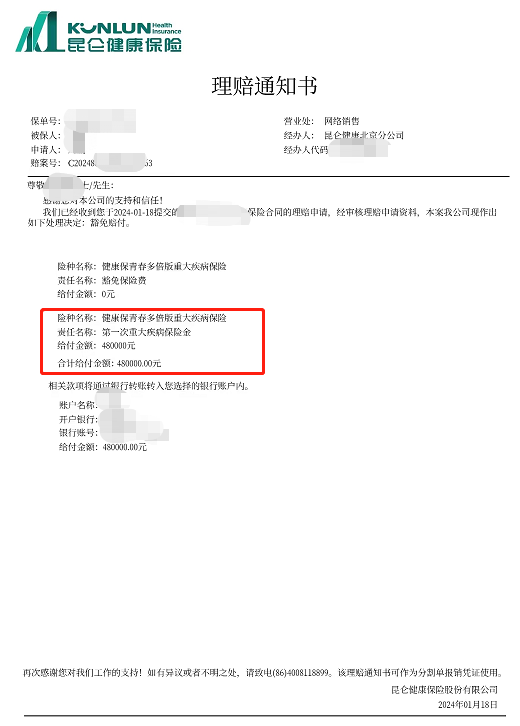

仅10个工作日,保司便审核完毕,确认周女士罹患合同约定重疾,48万理赔款打入周女士账户中,并豁免后期未缴的81039元保费,保单继续有效。

收到理赔款时,周女士激动极了。

她不禁感谢协赔团队的耐心与负责,感谢曾经不断劝说她投保的我,更感谢曾经顶着全家反对的压力投保的自己。

如果周女士当初没有重新投保,那么她因病中断的收入将无法得到弥补。手术治疗需要钱,即便是治疗结束后,后续的化疗巩固疗效也是需要一笔不小的经济支持的。而现在,48万的理赔款不仅足以覆盖治疗费用,还有余裕用于补贴家用,为她的生活提供了极大的帮助。

回想起之前曾有过退保的念头,她感到庆幸。

正是那份差一点就被放弃的保单,如今却成为她最坚实的经济支撑。

再次投保

本以为故事到这儿就已经结束了。

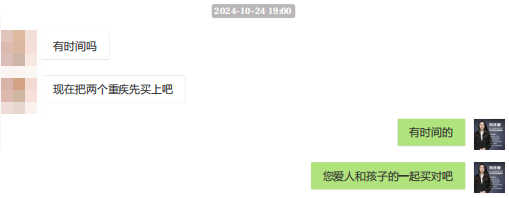

2024年10月的某一天,周女士却再次主动联系我。

经过一段时间的治疗与休养,她的身体状况已经大为好转。

这次,周女士一家一改像过去那样极力反对的态度,决定依次配置重疾险。

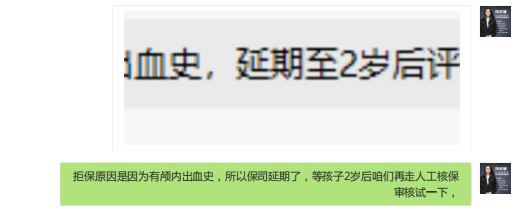

因为孩子有一些健康异常,无奈被拒保,只能2岁后复查确认病情后再投保。

周女士决定先为丈夫投保达尔文10号重大疾病保险,年交5928元,交20年,保额30万。

写在最后

自我踏入保险行业以来,我始终相信保险给家庭带来的价值是无限的。

我一直希望所有客户能够一辈子健康无虞,无需用上这份保险;一旦不幸真的降临时,我又衷心希望客户能从这份小小的保单中获得尽可能多的经济支持,发挥更多价值。

而周女士的经历,便是对保险价值最生动的诠释。

周女士2021年最后选择了投保,这份决定可能是为了让自己安心,或是重疾险相对便宜的价格,抑或是被我的诚意所打动,反正不见得对保险抱有多深厚的信任。

当这份仅交费3年花费了1.43万元的保单,理赔了48万,真正在关键时刻发挥作用时,周女士一家才解除对保险的偏见,恍然大悟——保险就是生活中的一张底牌,让我们在面对困难时能够更加从容。

分享微信 ![]()

微信扫一扫

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途