您好,欢迎来到梧桐树保险经纪!

分红险遭遇实现率“滑铁卢”,是否还值得买呢?

分红险遭遇实现率“滑铁卢”,是否还值得买呢?

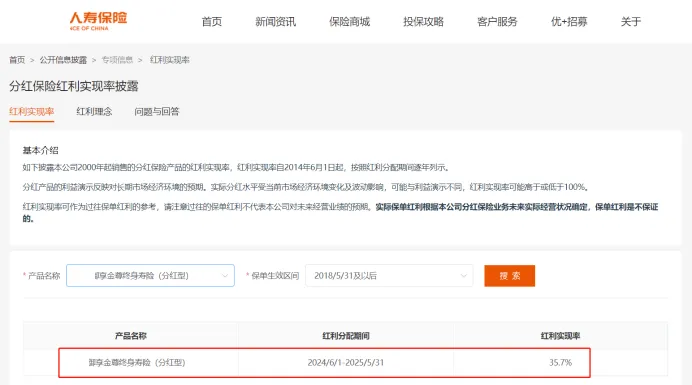

最近,各大保险公司纷纷开始公布2023年的分红险实现率,那画面,不算好看,多家保司的分红产品分红实现率大幅下滑。

至于为什么今年很多产品的分红实现率不好看,其实大家在网上也已经讨论过一轮了。

主要是行业整体投资收益率下行、利差损风险严重,监管有相关窗口指导等,梧桐君在这里就不多再赘述。

那目前披露出来的分红险分红实现率这么难看,是不是代表着分红险不适合买呢?

当然不是!

我们买分红险要关注的不是某一年的分红实现率,毕竟市场波动起伏很正常,着重要看的是保司的长期投资收益率。

保司的长期投资收益率和保司背景密不可分,以招商信诺利多多3号为例:

1、强大的保司实力背景

这款产品背后的家长之一是招商银行,总资产过10.14万亿,全国分支机构超过1800家,连续12年荣获“中国最佳私人银行”,非贷公募基金销量行业第一,信用卡交易规模行业第一,是无可争议的“零售之王”。

外资方的信诺集团,是全美四大商业健康保险集团之一,以及世界上最大的保险、医疗和金融服务公司之一,2023年全球财富500强排名第35位。

双世界五百强,保司背景实力雄厚。

2、专业的资管运营团队

在自身实力背景强大,投资资源优质的情况下,招商信诺还成立了国内首家股份制银行背景的保险资产管理公司,汇集全球优秀资管人才。

除招商信诺寿险资金外,还覆盖了泰康、新华等近百家主流保险资金、养老金和银行理财等核心机构客户,资产管理规模突破2800亿。

优质投资资源+专业投资人才,强强联合,公司盈收情况稳定。

3、合理的期缴分红账户配置

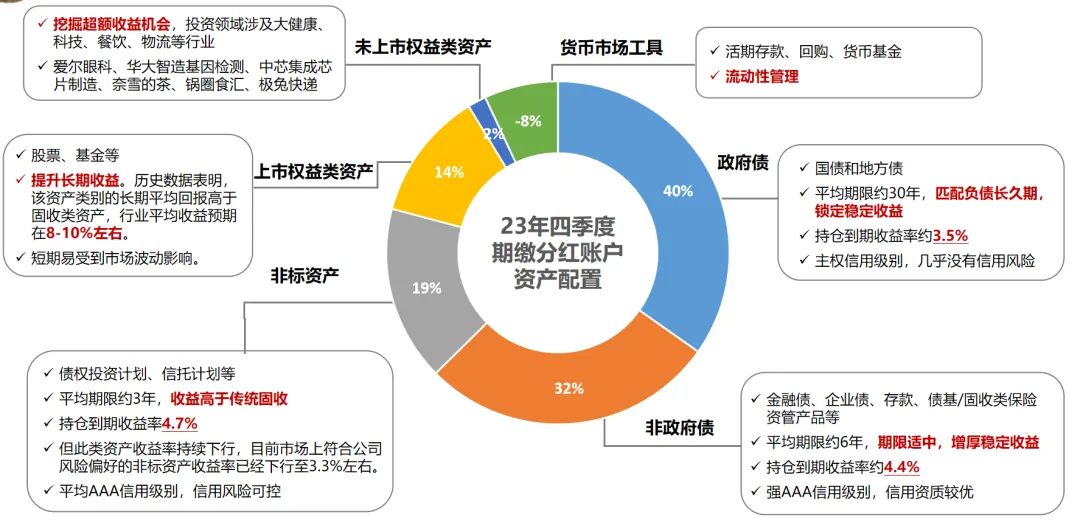

在期缴分红账户实际配置中:

40%投资在国债和地方债当中,平均期限约30年,匹配负债长久期,锁定约3.5%稳定利益,几乎没有信用风险;

32%投资在非政府债当中,包含金融债、企业债、存款、固收类保险资管产品等,平均期限约6年,收益率约4.4%,信用资质优,利益稳定;

19%投资在非标资产类,比如信托计划等,收益率约4.7%,平均期限约3年,利益高于传统固收产品;

14%投资在上市权益类资产,股票、基金等,行业平均收益率在8-10%左右;

2%投资于未上市权益类资产,挖掘超额利益机会,涉及大健康、科技、餐饮、物流等行业,比如爱尔眼科、华大智造基因检测、奈雪的茶等等;

还有部分投资于货币市场,存款、货币基金等,便于进行流动性管理。

整体来看,投资品类多元化,信用类资产中AAA级别占比超97%,注重生息类资产稳定利益,有利于长钱的跨周期和逆周期资产配置价值兑现。

4、靠前的投资收益率

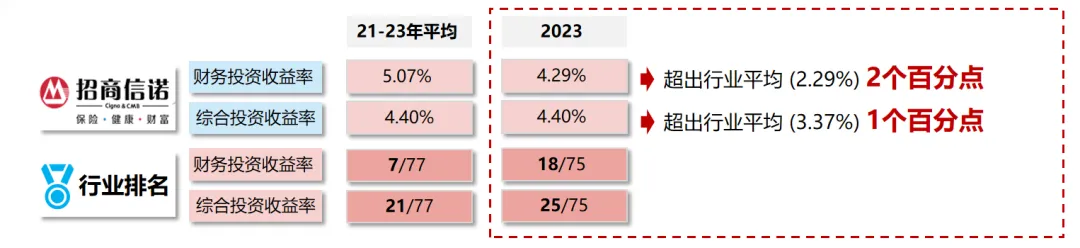

在长期的稳健经营下,招商信诺最近几年的综合投资回报率,整体投资收益率在3.38%-7.8%之间波动。

虽然最近两年行业整体投资表现一般,但2023年招商信诺整体资产的综合投资回报率依然排名行业靠前。

2023年为4.40%,超出行业平均(3.37%)1个百分点。

正是由于这种出色的投资收益率,招商信诺积累了丰富的未分配盈余。

目前分红账户的业务净现金流还有76亿,充足稳定,为未来平滑做准备。

写在最后

分红险是一个持续终身的产品,并不是一锤子买卖。

每一年影响分红情况的因素也很多,市场环境、政策变动、投资表现等等。某一年度的表现,不足以代表一家公司的整体实力。

在当前下行的市场环境下,各类金融产品都面临着利益波动的风险,与其自己挖空心思去思考如何提升自己的收益率,不如放平心态,利用保险公司专业的投资能力及优质的投资项目,为自己谋取更高回报。

以招商信诺利多多3号为例,可以做到在享有2.5%固定利益的情况下,用0.5%的浮动部分去博取更高利益。

即便分红实现率只有50%,长期IRR(内部收益率,非实际收益率)也能达到3.2%,是当下应对低利率环境的优选方案!

分享微信 ![]()

微信扫一扫

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途