您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

为什么买保险后一段时间内最好不要体检?

为什么买保险后一段时间内最好不要体检?

买保险之后一段时间内最好不要体检,因为保险有等待期,主要是预防恶意骗保和带病投保。

先给大家看一个因为等待期体检被拒赔的例子:

●投保:朱女士在2019年1月1日给自己投保了一份重疾险,生效时间为2018年12月3日(因生日回溯,故生效时间在投保时间之前),等待期为90天;

●体检:2019年1月26日,朱女士去中医推拿店刮痧,理疗师建议朱女士去体检。两天后,朱女士去医院体检,结果查出甲状腺结节;

●确诊:2019年4月26日,朱女士去医院复查,5月2日被确诊为甲状腺癌;

●拒赔:2019年5月17日,朱女士向保险公司申请理赔,6月18日,保险公司拒绝理赔,理由是“等待期内发病”。

●败诉:一审后法院判决朱女士败诉,主要是因为朱女士的情况的确符合等待期发病。

等待期其实也叫做观察期,不同险种、不同产品等待期不同,对我们来说越短越好。

1、重疾险:一般为90天或180天;

2、医疗险:一般是30天,也有部分产品是60天;

3、寿险:一般为90天或者180天;

等待期内出险,保险公司一般是不赔的,而且如果检查出了异常,并且和以后出险的疾病有关联,会比较麻烦。

当然具体也会跟条款有关,我们这里以重疾险为例,介绍一下等待期体检的影响:

1、等待期体检,身体健康

这个没什么好说的,是最理想的情况。

2、等待期体检,发生了合同约定的保险事故

如果在等待期体检,查出了疾病,而且刚好是保险合同可以赔付的疾病:

①查出重疾:退还保费,保险合同终止。

②查出轻症或中症:不同产品的规定不同

· 非常友好的规定:等待期发生中症或轻症,只是这一种轻症或中症责任不赔,其他保障依旧有效。例如达尔文3号:

· 比较友好的规定:等待期发生中症或轻症,全部轻症或中症责任不赔付,其他保障依旧有效。例如这款产品:

· 不大友好的规定:发生了合同约定的中症或轻症,退还保费,保险合同终止,例如下面这款产品:

对于消费者来说,等待期条款当然是越友好越好,大家在挑选重疾险的时候,可以注意一下这方面。

3、等待期体检,没有发生合同约定疾病,但是体检异常

如果身体异常不是导致未来发生保险事故的诱因,就不会有影响,但是如果等待期内的体检异常导致了后期的保险事故,就比较麻烦了。

有些产品在条款中明确规定了等待期退还保费终止合同的原因,如果不包括等待期发生异常,一般没有什么影响:

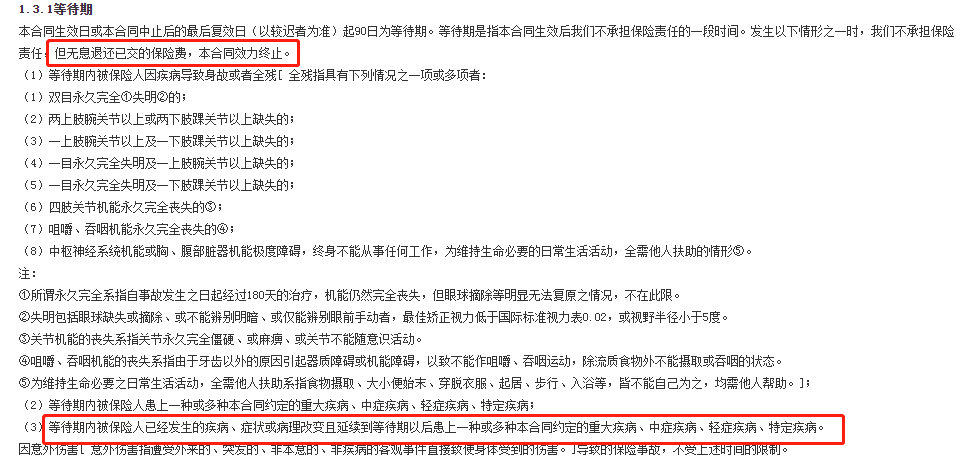

但是也有些产品,在条款中明确规定了,如果等待期被保人已经发生的疾病、症状或病理改变且延续到等待期以后患上合同约定的疾病,是会退还保费,不予理赔的。

所以,在买完保险之后,如果不着急最好是等保险等待期过后再去体检。在投保保险之前,也可以仔细看看保险等待期条款是如何规定的,挑选对自己最有利的情况。

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途