您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

原位癌是癌吗?为什么买了重疾险不理赔?

原位癌是癌吗?为什么买了重疾险不理赔?

我们现在都有一种倾向:“谈癌色变”,于是听到重疾险不保原位癌都有点炸了,都“癌”了,居然不保,这是不是保险公司在坑我们啊?

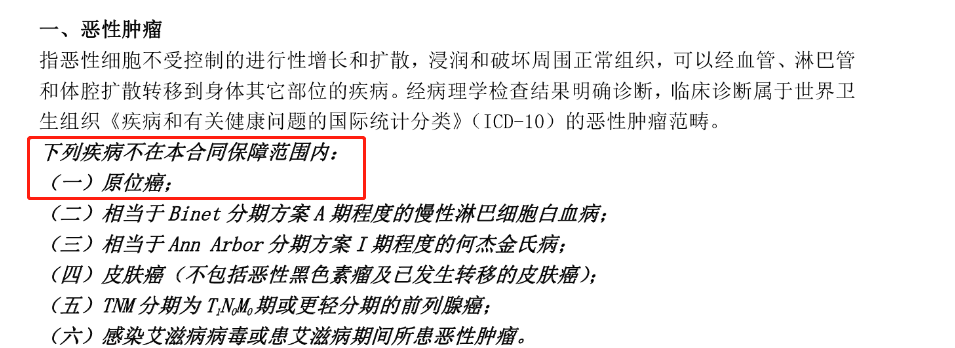

当然不是,2007年银保监会发布的《重大疾病保险的疾病定义使用规范》明确规定了不在保障范围内的恶性肿瘤,位列第一的就是原位癌。

为什么银保监会这么规定呢?

我们首先解释一下什么是“原位癌”。

原位癌,有称作“上皮内上皮癌”,医学上解释为:上皮层或皮肤表皮内的恶性细胞局限于皮肤或粘膜内,还没有破坏基底膜、侵犯到真皮组织,更没有发生浸润和远处转移。

因此,原位癌有时也被称为“浸润前癌”或“0期癌”。

这样表达可能不太好理解,简单来说,原位癌就是癌的最早期。虽然带有“癌”字,但从严格意义上而言,它根本算不上真正的癌症。

常见的原位癌有皮肤原位癌、子宫颈原位癌、胃原位癌等等,一般情况下,原位癌不会扩散也不会转移,发展缓慢,如果及时发现,通过手术切除就能痊愈,不会对我们的身体健康产生严重的影响,治疗费也不太昂贵。

总的来说,原位癌的特点就是:不容易转移、易治愈、治疗费用低。

原位癌为什么不属于重疾?

重疾险所保障的“重大疾病”通常具有三个基本特征:

一是“病情严重”,会在较长的一段时间内严重影响到患者及其家庭的正常工作与生活。

二是“治疗花费巨大”,此类疾病需要进行较为复杂的药物或手术治疗,需要支付昂贵的医疗费用。

三是“不易治愈”,会持续较长一段时间,甚至是永久性的。

但就像前面说的,原位癌的治愈率高,治疗费用低,患者不用花费巨额的医疗费用,很快就能恢复正常的生活,很明显就和这三个基本特征不相符。

所以,原位癌不在重疾的理赔范围也是情有可原。

原位癌该如何保障?

原位癌虽然容易治愈,但如果不及时发现并治疗,也很有可能会发展成为真正的恶性肿瘤。因此对于原位癌我们也不能轻视。

那么,我们能投保哪些保险来保障原位癌呢?

●带轻症责任的重疾险

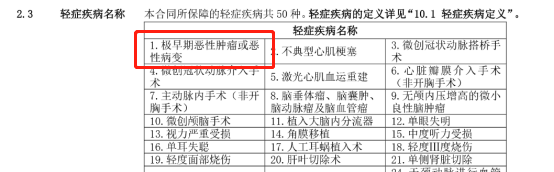

虽然原位癌不属于重症疾病,但为了降低理赔门槛,让罹患的疾病达不到重疾严重程度的患者也能获得部分理赔,有一些可附加轻症保障的重疾险产品中,原位癌被归为“轻症”责任。

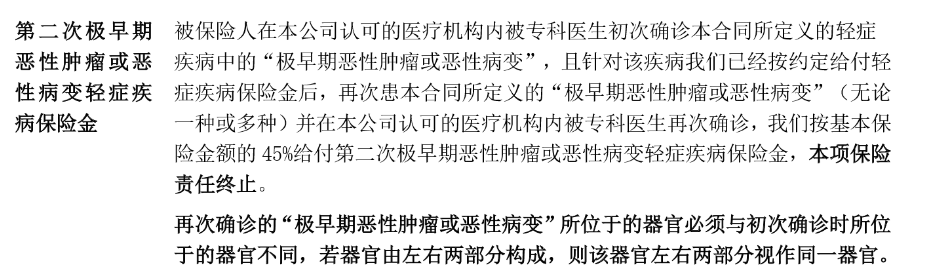

例如,达尔文3号,保障50种轻症,不分组赔付3次,每次赔付45%保额,原位癌就囊括其中。另外达尔文3号还有原位癌二次赔付责任,不占用轻症赔付次数,第一次和第二次之间无间隔期,累计可获赔90%保额,保障非常充足。

另外,达尔文3号还自带被保人轻症豁免责任,也就是说,如果在保险合同规定的缴费期内得了轻症,不光可以给你一笔钱,而且后续的保费也不用交了,保险合同仍然有效,其他保障都在。

●百万医疗险

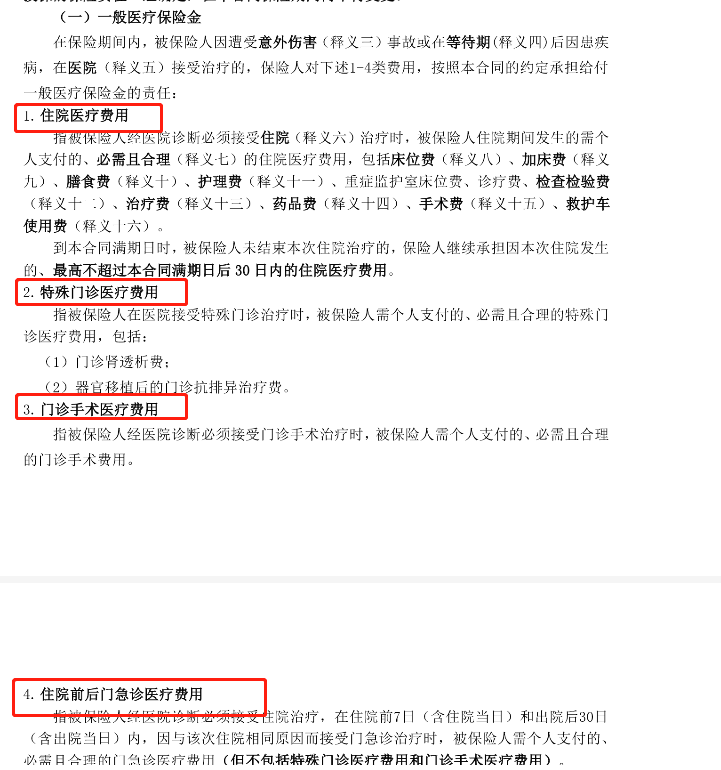

除了附加轻症责任的重疾险外,买份百万医疗险,可以保障因为原位癌住院而发生的医疗费用。

例如尊享e生2020版,虽然条款中有明确恶性肿瘤不包括原位癌。即恶性肿瘤保险金不会报销治疗原位癌的费用。

但是,一般医疗保险金不限疾病种类和治疗手段,是可以保障原位癌的,而且300万的报销额度完全能满足相关的医疗费用。

●部分防癌险

如果因身体异常,实在买不了重疾险和百万医疗险也不用担心,还有部分防癌险也把原位癌列入保险范围,可以解决原位癌报销的问题。

比如瑞泰泰安心恶性肿瘤疾病保险,罹患原位癌可赔付30%保额,用于治疗康复。

不过,需要注意的是,虽然防癌险健康告知比较宽松,但有些防癌险是不保原位癌的,所以大家在购买时一定要看清条款。

总的来说,原位癌是癌症的最早期阶段,虽不属于重疾,但因其不易察觉,很有可能发展成癌症,转变成重疾。因此,注重原位癌保障的,可以购买含轻症责任的重疾险。百万医疗险或防癌险,提前规避风险。

本文链接:重疾险不理赔?">https://www.wts999.com/bxbk/39190.html

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途