您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

买了重疾险不一定会赔,到底要不要去买?

买了重疾险不一定会赔,到底要不要去买?

越来越多的朋友决定为自己投保一份重疾险,正是源于对重大疾病风险的畏惧。

新闻中、众筹平台上,家中有人罹患重疾,为了治病买药倾家荡产急需援助的事例数不胜数。

一些重大疾病治疗的过程就像打开了金钱黑洞,不断消耗着家庭积蓄,原本衣食无忧的家庭,很可能就此陷入困境。

而不愿意买重疾险的朋友则是觉得重大疾病也不一定会发生在自己身上,得了病保险公司也不一定赔,万一没赔,那么多保费都白交了。

看起来像不像一场以家庭积蓄为筹码的赌局?

人生一辈子这么长,很多事都是无法预测的。更何况当前重大疾病的发生率已经足以引起重视,上至七八十岁的中老年人,下至几岁的儿童,都有可能遭遇重疾风险。

其中发病率最高的当属我们熟悉的癌症,情况好一些的还能勉强扛住治疗费用的压力,万一运气不好遇上比较棘手的症状,还得长期作斗争。

因此,为了避免因高额医疗康复费用和收入中断造成家庭严重入不敷出,能够确诊赔付的重疾险就显得非常有必要了。

如果没有提前配置重疾险,万一重疾风险突然降临,再想寻求保险的帮助将为时已晚。

为什么建议大家配置重疾险?理由有几点:

·有效分担经济损失

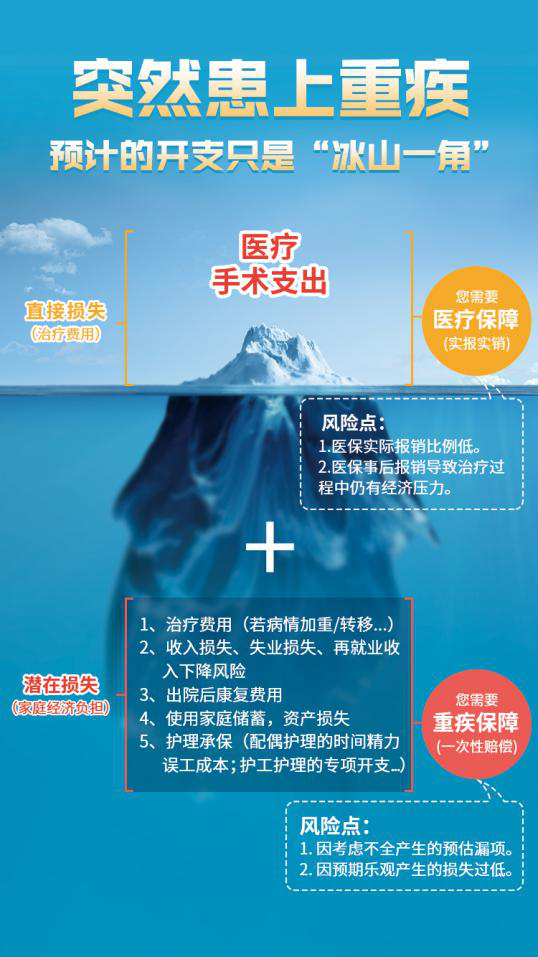

重大疾病造成的经济损失主要可以归纳为三个方面:

1.治疗费用:例如最高发的癌症,平均治疗费用在12-50万,对于收入一般的普通家庭会造成严重的打击。

2.康复费用:同样以癌症的5年康复期为例,需要更多地补充营养,或是雇佣护工等等,同样是不小的开销。

3.收入损失:患病后无法继续工作,就会导致收入中断,无法供给家庭开销。

投保后,一旦患病确诊达到理赔标准,重疾险可直接给付约定的保额,保险金随意支配,这三方面的损失均可以覆盖到,有效减轻家庭负担,维持生活水平。

·有机会以小博大

“保费豁免”这项功能相信接触过重疾险的大家并不陌生。

很多重疾险产品都在条款中约定,如果被保险人罹患重疾、中症、轻症,可豁免剩余未缴保费。

甚至我们经手的一些理赔案件中,不少人都是才缴纳了一两次保费就患病出险,不仅获得了保险公司的赔偿,后续还不用再交一分钱,相当于用几千元撬动了几十万。

·保障不限于重疾

除了疾病保障,目前市场上性价比较高的一些重疾险产品大多都还可以提供身故保障。

在保障终身的情况下,如果没有因为罹患重疾出险理赔,最终身故,同样可以获得赔付。

如果有的朋友觉得这辈子重大疾病轮不到自己,多这么一份身故保障也不亏。

再就是重疾赔付的标准,首先保险公司肯定不会无缘无故拒赔,主要还是在于病情能不能达到规定的标准。

即使患病达不到重疾赔付标准,通常还有中症以及轻症保障作为后盾,在投保时大家只要挑选出覆盖高发疾病更全面,理赔门槛更低的产品,获赔的机会也会更大。

综合风险保障需求与重疾险的功能来看,配置重疾险一定是利大于弊。

本文链接:重疾险不一定会赔,到底要不要去买?">https://www.wts999.com/bxbk/39164.html

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途