您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

重疾险新规为什么要把甲状腺癌单独拿出来作分级赔付?

重疾险新规为什么要把甲状腺癌单独拿出来作分级赔付?

因为轻度甲状腺癌高发、而且治疗费用一般只要几万块,但是保险公司往往得赔几十万。

甲状腺癌虽然也叫癌症,但其实没有大家想象的那么可怕。

它具有两大特征:高发、大部分甲癌易治疗且治疗费用不高。

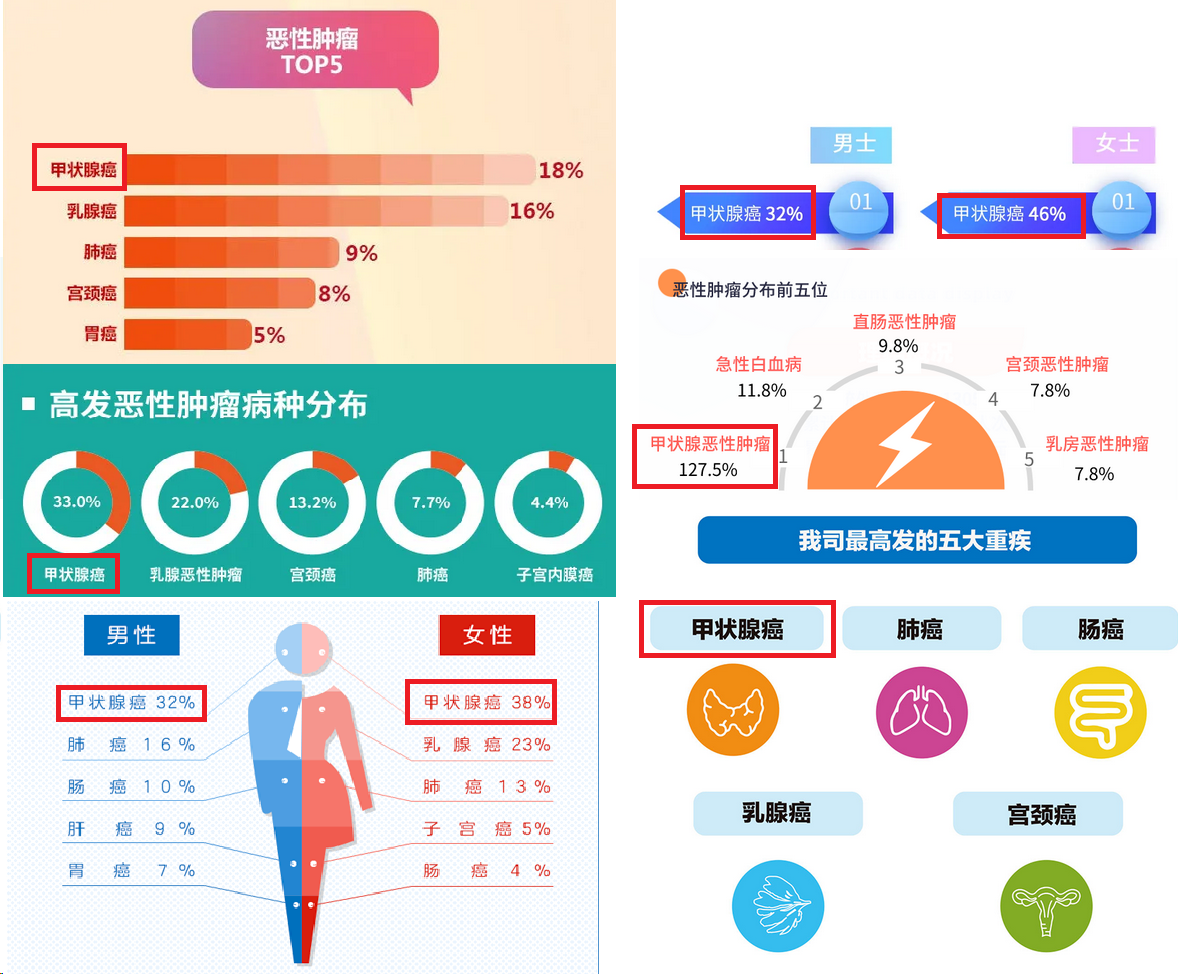

①高发

这点从各大保险公司的理赔数据上就可以看到:

②大部分甲癌易治疗且治疗费用不高

大家都知道,癌症之所以让人闻风丧胆,就是因为它不仅治疗费用高,而且癌细胞易转移,彻底治愈难度较大。

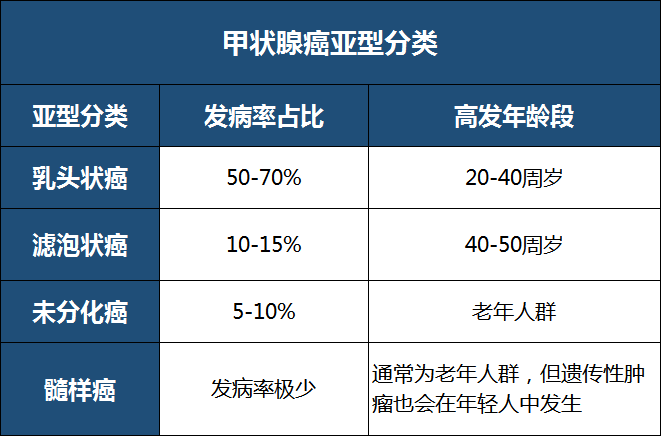

但是甲状腺癌不一样。甲状腺癌主要分为以下四种亚型:

每种亚型的甲癌,医生都会根据病情进行分期,目前国际上最通用的就是TNM分期。最轻的是Ⅰ期,最严重的是IVC期。

而由于甲癌的病症比较明显,相对其他癌症来说,其实是比较容易在早期发现的。所以90%以上的甲癌患者都属于Ⅰ期,治疗费用不贵,大概在几万块左右,治愈率也非常高。

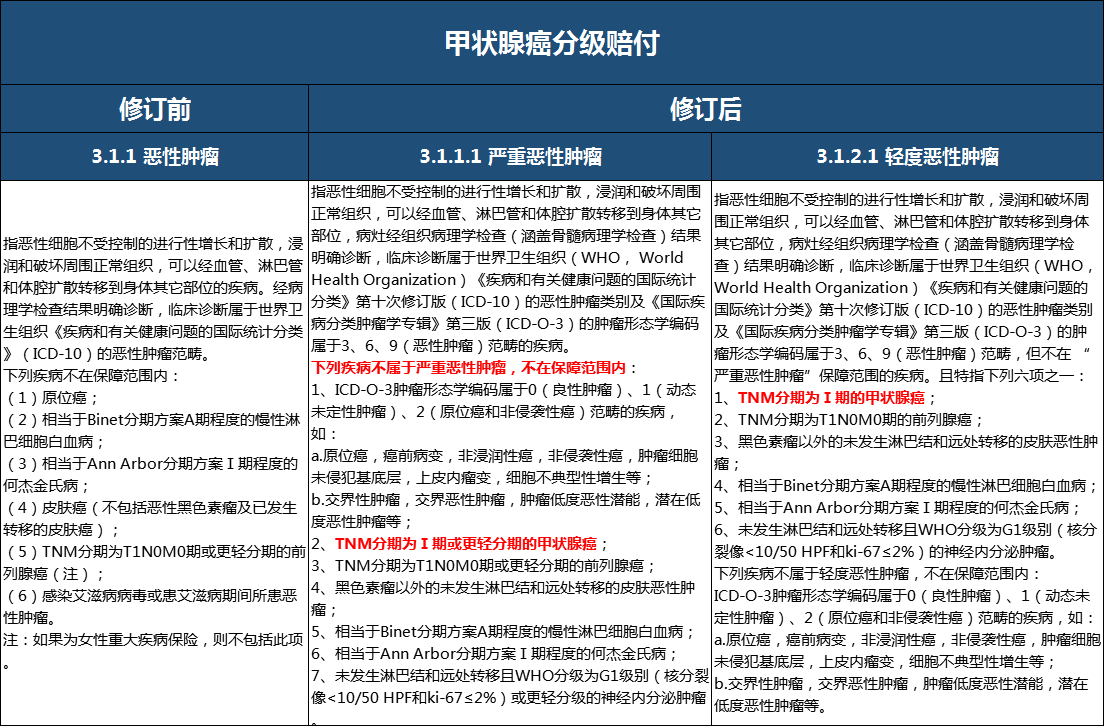

而在旧的重疾险定义下,是将所有的甲状腺癌都按照重度恶性肿瘤赔付的,也就是说,只要确诊了甲癌,就可以轻松获赔几十万的保险金。

这样一来,对保民和保险公司来说,都不大好。

对被保人来说:虽然确诊甲癌之后可以获赔高额保险金,甚至有剩余的可能性,但是也占用了重疾赔付的次数,如果投保的是单纯赔付重疾险,未来的生活就会缺失保障了;

对保险公司来说:甲状腺癌发病率高,保险公司用于甲癌的理赔款占了大部分,也有点吃不消。

总之,旧定义下对甲状腺癌的规定,不能很好的发挥重疾收入损失或失能的补偿作用。

而相比之下,新规就要合理的多——将甲状腺癌进行分级赔付。

发病率占90%以上的TNM分期I期甲状腺癌,以后都归到轻度恶性肿瘤里了,赔付比例最高为30%。

这样一来,到手的理赔款还是可以覆盖治疗费用,对保险行业的长期发展都是有好处的。

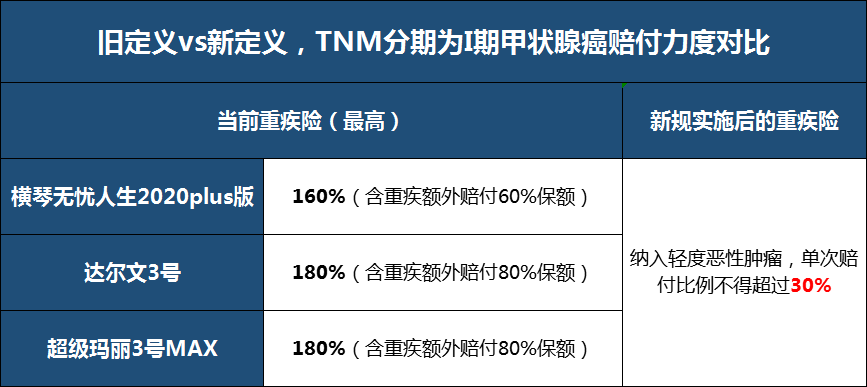

当然,也有部分保民认为,甲状腺癌分级赔付以后,保障力度大打折扣了,这点也的确如此。我们可以看个简单的对比:

对咱们来说,到手的保险金的确实打实的少了。

所以,如果比较重视这方面的保障,我们建议趁着现在,按旧定义设计的产品还未下线(最迟2021年1月31日下线),抓紧机会投保,尤其是表格里提到的这些含有重疾额外赔付责任的产品,保障力度相当大。

像横琴无忧人生2020plus版最大的特点就是保障全面。除了基本的责任,可选责任里少儿特疾额外赔付保障、癌症和心脑血管重疾二次赔付保障一项不落,甚至还拓展了特定良性肿瘤保障,考虑非常周全。

达尔文3号相信大家也不陌生,不仅重疾额外赔付比例高,更是在心脑血管疾病保障上做到了极致,相应的轻症、中症都有二次赔付责任,保障非常贴心。

超级玛丽3号MAX和达尔文3号重疾额外赔付比例都是80%,但这款产品更侧重于基础保障,60岁前轻症中症也都有额外赔付,首次疾病赔付力度超群,值得选择。

本文链接:重疾险新规为什么要把甲状腺癌单独拿出来作分级赔付?">https://www.wts999.com/bxbk/38981.html

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途