您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

重疾险新定义尘埃落定!对大家有何利弊,什么时候买最划算?

重疾险新定义尘埃落定!对大家有何利弊,什么时候买最划算?

四大险种中最复杂的险种——重疾险,最近备受大家关注。

原因就是从3月底就发布了初版的重疾险新定义,终于要确定下来了!财联社25日电报表示:重疾险新定义终审方案已经通过,目前正在走银保监会内部流程。

当然,对于广大消费者来说,最关心的还是重疾险新定义实施以后,对大家的切身利益有什么影响。

那么今天我们就来给大家慢慢捋清楚!

本文的主要内容有:

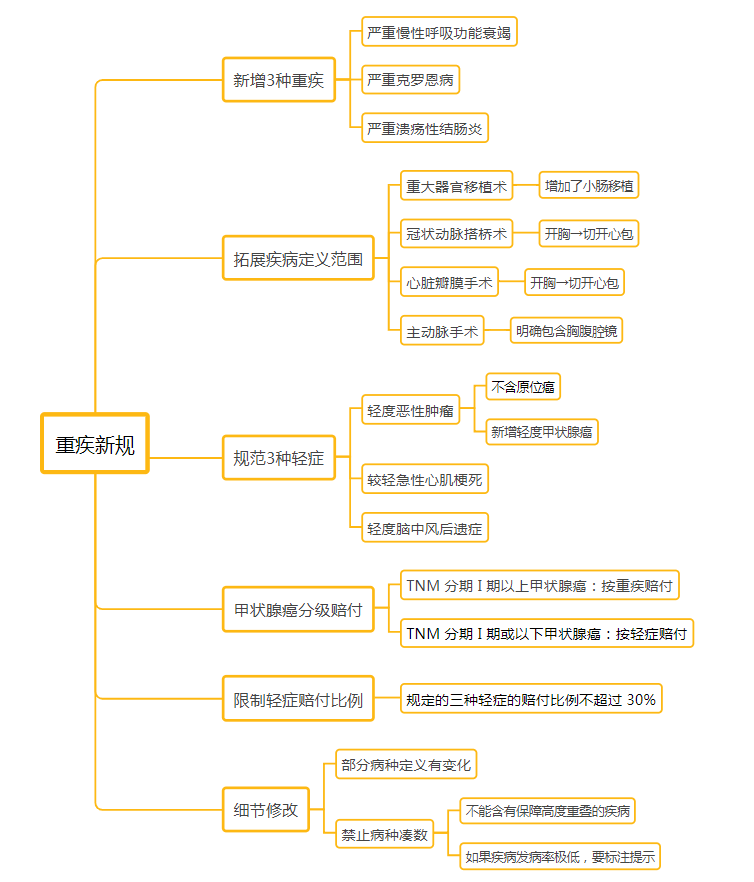

▲一张图带你看懂重疾险新定义调整内容

▲重疾险新定义实施,对保民是好是坏,有哪些影响

▲趁现在入手,还是再观望观望?

一张图带你看懂重疾险新定义调整内容

(仅供参考,具体以最终公布文件为准)

具体的最终版本还没有公布,我们根据现有情况,整理了一下重疾险新定义的调整内容,应该也不会有太大差距,大家可以参考一下。

从这张思维图上,大家应该能明显看出,这次重疾险新定义调整内容还是挺多的,条款表述、疾病数量、疾病定义、甚至赔付比例上都有一定变化,那么接下来我们就来仔细分析分析,对大家的影响吧!

重疾险新定义实施,对保民是好是坏,有哪些影响?

先来看有利影响。

·新增3种必保重疾

熟悉保险的都知道,之前重疾险的重疾保障里有25种是银保监会统一定义的,保险公司的重疾病种里必须有。这次又新增了3种:

严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎

不过,这3种重疾,现在很多重疾险都有,只不过从保险公司自主决定变成了强制保障,更加规范。

·新增3种必保轻症

轻症定义之前没有统一过,这次新增了3种必保轻症:

轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症

这三种可以说是轻症中发生率最高的三类疾病。当然,以往绝大部分保险公司也都会包含这三类轻症,此次修订的主要目的是为了让行业标准统一。

·疾病定义更合理,细节上更规范

这一点可以有效缓解被保人和保险公司在理赔上的冲突。

重疾旧定义是2007年发布的,到现在已经13年了,医疗技术一直在发展和革新,里面的很多旧规范旧定义早就不适应现在的情况了。

这次重疾新定义就引用了更客观权威的标准,也放宽了部分定义的赔付条件。比如“心脏瓣膜手术”就取消了原来定义里规定的必须“实施了开胸”这一限定条件,改为“实施切开心包”,从这一方面来说,新定义适应了现在的医疗技术,要合理不少。

除此之外,新定义在描述上也更规范了。比如在人体损伤标准相关内容上,对现行规范中“肢体机能完全丧失”的表述,修改为使用行业标准《人身保险伤残评定标准及代码》(JR/T 0083-2013)中“肌力”的相关表述,描述更权威,更统一,消除广大消费者对于重疾定义在人体损伤标准方面与伤残标准描述不一致的困扰。

从这几点上看,重疾新定义在条款表述上更清晰了,而且部分条款也有所优化,能有效避免理赔纠纷。

不利影响:

不过万事都有两面性,这次重疾险新定义对大家也有不利的地方,我们也有必要了解一下:

·轻症理赔比例,不得超过30%

新规里要求规范中的“轻度疾病”,也就是轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症赔付比例不能超过30%。

前面也说了,这三种轻症发病率很高,现在把赔付比例控制在30%以下,力度下降了不少。要知道,现在市面上很多重疾险的轻症赔付力度都在45%以上,像超级玛丽3号max这样的好产品,首次轻症最高能赔到55%保额,这样一比较,差距还是很大的。

·甲状腺癌分级

甲状腺癌是最常见的重大疾病,说它是重疾中发病率最高的疾病也不为过。

《平安人寿2019年年度理赔报告》中就显示,十大重疾风险因素中,癌症位居第一,理赔占比67.5%,而在癌症中,甲状腺癌最为高发,占比21.8%。

不过,甲状腺癌虽然属于癌症,且发病率高,却被称为“喜癌”,因为治疗起来相对简单,治疗费用也没有那么高,所以行业内呼吁剔除甲状腺癌的声音也一直存在。

这次重疾新定义倒也没有直接剔除,而是选择了分级赔付的方式:

●TNM分期I期以上甲状腺癌:按重疾赔付。(占5%发病率)

●TNM分期I期甲状腺癌:按轻症赔付30%。(占95%发病率)

这样看来,虽然是更加合理了,但对我们来说赔付力度其实是大打折扣了。

·原位癌未被纳入必保轻症

大家应该都知道,原位癌是癌症的早期症状,发病率非常高。

目前大多数重疾险产品都会按照轻症责任进行赔付,赔付比例大概在30%-50%左右。

《新规》新增的三种轻症,其中的轻度恶性肿瘤并不包含原位癌,也就是说并未将原位癌纳入必保轻症,以后由保险公司自行决定要不要增加原位癌保障责任。

不过大家也别太担心,为了提升产品的竞争力,保险公司大概率还是会考虑原位癌的保障的,只不过没有硬性规定,大家买保险的时候需要注意一下即可。

从这几点上看,新规实施之后,大家的保障可能会有所下降,当然,也可以期待一下,各家保险公司会在新规上玩出什么花样。

趁现在入手,还是再观望观望?

鱼和熊掌不可兼得,既然重疾险新定义对大家有利也有弊,那到底应该怎么选择呢?

这里我们给大家提供一个参考。

·对于保费预算紧张的人群,可以考虑新定义实施后再投保。新定义降低了3种高发轻症的赔付比例、将95%以上的甲状腺癌排除在重疾之外,未来重疾产品的保费价格可能会有一定下降空间,届时说不定可以选择到价格合适的产品。

·因甲状腺疾病无法正常投保的人群,可以考虑新定义实施后再投保。目前保险公司对于甲状腺结节或甲状腺疾病的核保是不太友好的,2级以上基本是除外、延期甚至拒保。新定义中对于甲状腺癌的改变对于该类人群没有实质影响,不妨等到《新规》实施后,说不定能以更低费率、或更宽松的核保条件购入产品。

·重视轻症赔付比例、甲状腺保障或原位癌保障的人群,可以在新定义实施前投保。因为新定义对这两方面的保障确实大打折扣,我们无法知道未来保险公司会如何应对,因此在当下可以投保优质的保障的时候,就抓紧配置了,才更加安稳。

·预算充足的人,可以实施前购入一份,实施后再购入一份。

重疾险是可以叠加赔付的,我们也一直建议大家做高保额、做足保障,如果预算充足,完全可以购入多份。在新定义实施前把握当前的优质产品,转移自身遇到的风险;实施后,如果保险公司推出了好产品,也可以再购入一份,加强保障。

写在最后

无论新定义何时发布,我们都应该牢记,风险是一直存在的,我们也始终建议大家在身体健康、经济允许的情况下,尽早配置保险,及时完善保障。

本文链接:重疾险新定义尘埃落定!对大家有何利弊,什么时候买最划算?">https://www.wts999.com/bxbk/38663.html

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途