您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

大家对“买什么都别买保险”有什么看法?

大家对“买什么都别买保险”有什么看法?

我们协助处理过成千上万起保险理赔案例,见过无数家庭因为意外、疾病而陷入绝望,最后给他们雪中送炭的只有保险。生活是很现实的,病可能不要命,但没钱是真的要命,如果这些意外降临到自己面前,你们真的存款真的可以应对吗?

不过我们也不否认我们说到的一些情况的存在,但若以这样极少的情况来全盘否定保险,是非常不合理的。我们所“讨伐”的保险问题,其实大致就是4个,我们来一一解答。

•保险买了,为什么不赔?

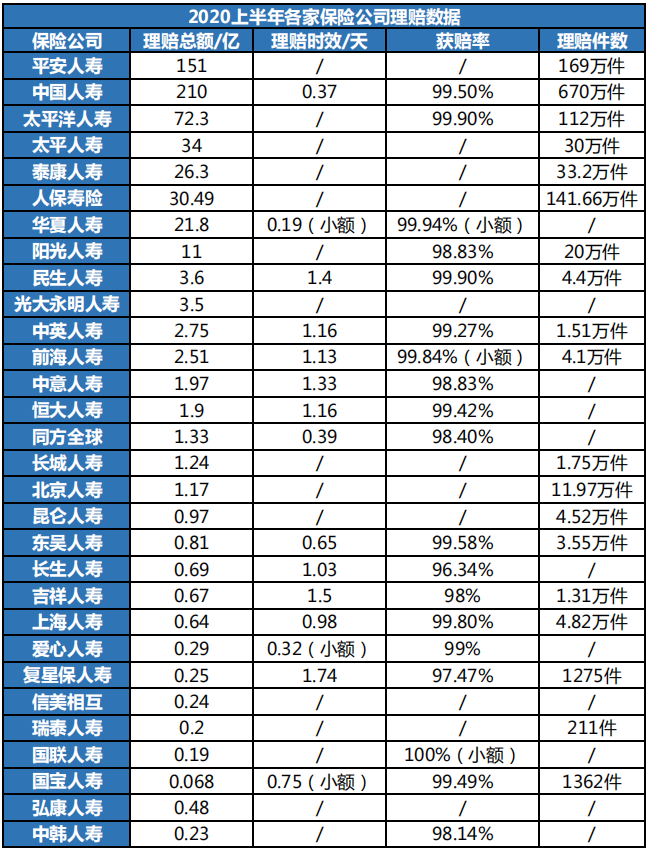

受之前中国保险线下的营销模式影响,国内保险的评价一直不太好,很多人都觉得,买保险容易,理赔难,真的是这样吗?我们来看看2020上半年各保险公司理赔数据:

可以看出,保险公司每年数以亿计的真金白赔进去,并不存在我们想象中“舍不得赔”的现象。

而保险公司赔不赔,还是取决于申请理赔的这件事是否在保险的保障责任范围内,例如我们所说的不小心被鞭炮炸伤,一般而言这是属于意外伤害保险的责任范畴,意外险是应该赔付的,若购买的意外险中有意外医疗责任,其中的治疗费用,也是可以报销的。而且在治疗后,眼部受伤的情况也可以根据《人身保险伤残评定标准》来评定伤残等级,若达到标准,也会按比例赔付。

不过,若购买的意外险中的免责条款中有明确规定不赔,白纸黑字写在上面了,那么就不是保险公司的问题。若没有写明,可以直接去银保监会消费者权益保护局投诉。

还是那句话,如果你准备买一份保险,了解他的保障范围,免责条款,赔付流程是非常有必要的。

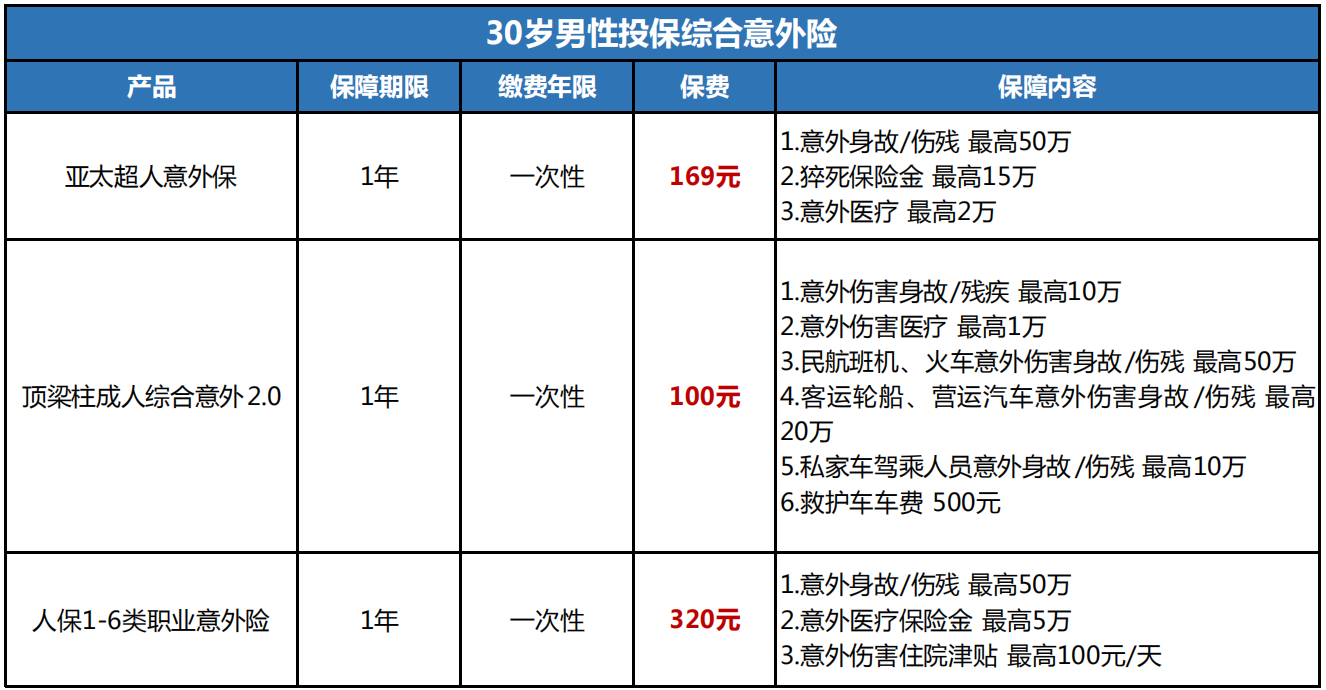

•意外险只赔几十,划算吗?

首先需要明确一点的是,保险是用来转移无法承受的重大风险的。所以我们说到的82块钱的治疗费,是完全没有必要用意外险来报销的。

另外,意外险三年花三千的情况根本是不可能的。我们就以30岁男性投保意外险产品为例,连续投保3年,最贵的保费也不会超过1000元,最便宜的也只要300元,而且保障都是非常充足的。

•买年金险就是给保险公司送钱吗?

我们说到的利率高达7%的保守投资几乎是不存在的,要知道,风险和收益是成正比的,目前安全稳定的理财产品中,银行理财产品利率不超过4%,余额宝的利率甚至低于2%,很多p2p的利率倒是可以达到10%,不过,最近几年p2p暴雷、跑路的新闻不少见,人家收益高,您敢投吗?

所以说,在这种买股票,亏本;买理财产品,银行的收益低,外面的各种p2p,容易跑路的情况下,买年金保险是一个比较好的理财方式。

为什么这么说?首先年金险非常安全,所有的本金和收益都会以合同形式确定下来。这份合同的背后,是《保险法》、《合同法》和整个国家的保险监管。

其次,年金险产品是具备预定利率的,这个利率是长期、终身并且以合同形式固定下来的。它不会受到外部市场的影响,是持续一生的预定利率回报。

最后,年金险产品的现金价值是持续稳定增长的,可以实现资产的灵活规划,既能做教育金、养老金,也可以给家人留下财富,甚至能实现保单贷款,缓解资金周转不灵的尴尬局面,灵活盘活资金,这就是年金险的好处。

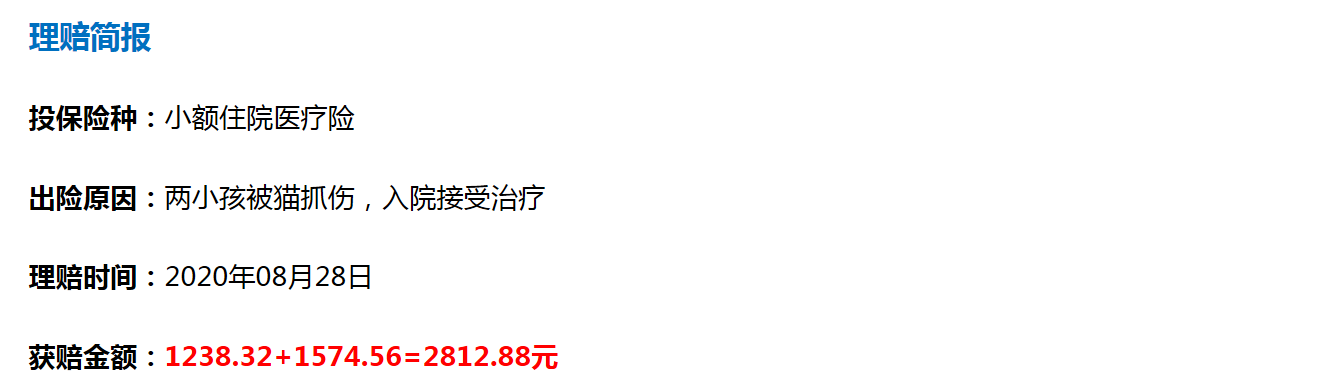

首先需要说明的一点是,像我们所描述的保额几千元,报销限额几百元的情况是非常非常少见的,我们以最近协助理赔的几个真实案例为例,即使是被猫抓伤,医疗险也报销了上千元。

医疗险报销其实很简单,不限疾病种类,超免赔额就可按规定获赔。

在一般情况下,百万医疗险有1万元的免赔额,只要符合合同约定,以社保身份结算,超免赔额部分最高可100%报销;而小额住院保的保额通常为1万元,免赔额只有几百块,甚至是0免赔,只要是以社保身份结算,最高也可实现100%报销。

也就是说,只要是把社保、小额住院保、百万医疗险合理搭配使用,一般能报销90%甚至是全额报销,断不会出现我们说的情况。

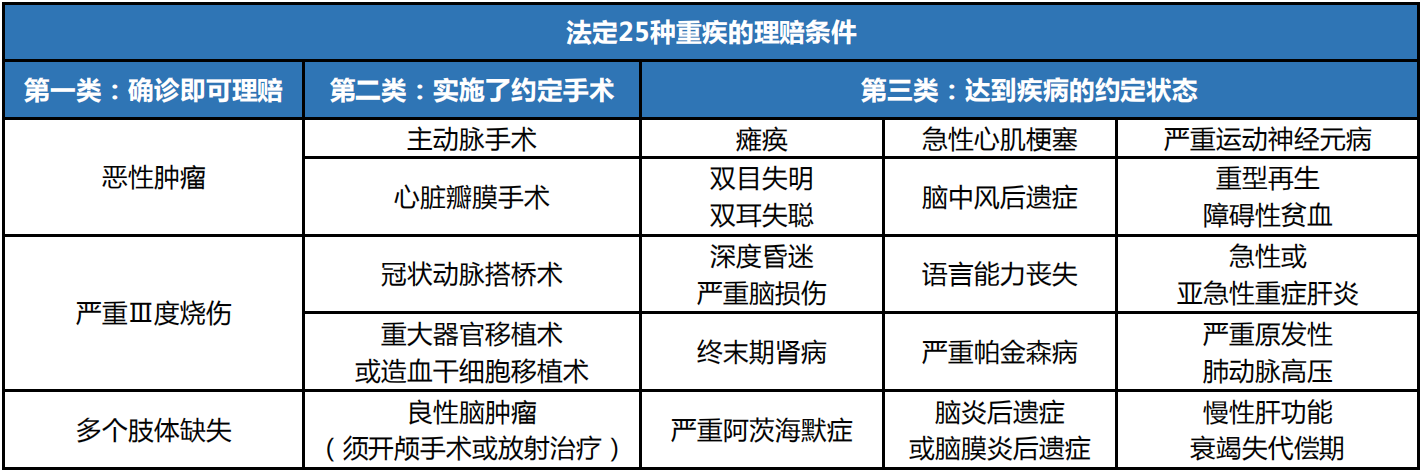

其次,就是重疾险的理赔问题,重疾险的赔付分为3种类型:确诊即赔、实施了约定的手术、达到疾病的约定状态,所以说“重疾险确诊即赔”是不正确的。

我们法定的25种重疾为例:

这有几个来自保险条款的原文节选,方便大家直观了解:

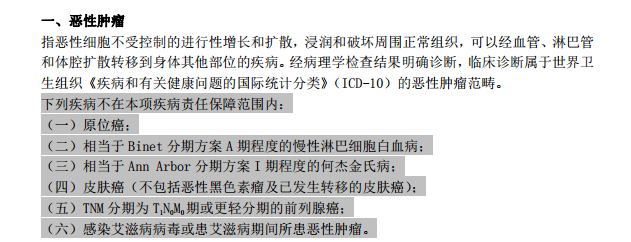

1.确诊即可理赔

恶性肿瘤是典型的确诊即赔的病种。需要注意的是,它必须是经病理学检查结果明确诊断,并且不属于已列出的非该项疾病责任保障范围内的病种、符合这两项,才可以理赔。

2.实施了约定的手术

这种通常是最直观的,该项重疾会在条款中明确,需要实际实施了什么手术,不保什么手术,符合条件皆可获赔。

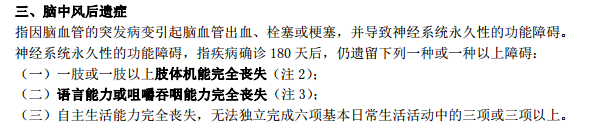

3.达到疾病约定状态

事实上,因重疾确诊无法赔而产生纠纷最多的就是这种类型,我们所说的就是这种情况。

通常来说,保险条款中会明确此类重疾,需要达到什么状态才能获赔。对于消费者而言,这也是最需要注意的地方。尤其需要注意时间限制、状态限制等。

由于保险合同的复杂性,“确诊即赔”这样一个高度精炼的词汇确实很难完全准确地传达重疾险的理赔标准。而由于重疾险有70%以上是因而恶性肿瘤而出险需要理赔,也因此加重了人们对重疾险“确诊即赔”的误解。

所以我们买重疾险是,需要仔细浏览重疾险的条款,以免买到看似保障充足,实际限制颇多而无法切实保障我们的重疾险。

综上可以看出,为什么我们说“买什么千万别买保险”主要是因为对保险不了解,以偏概全。对于大部分人来说,保险条款复杂难懂,想要买保险不踩坑,还是需要专业的保险规划师指导,需要靠谱的保险平台做支撑。

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途