您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

保险法定受益人和指定受益人有什么区别?

保险法定受益人和指定受益人有什么区别?

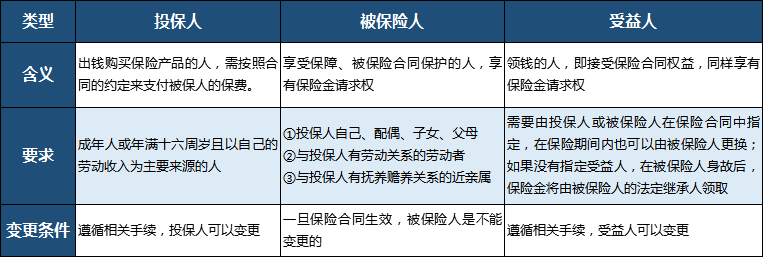

一份保险保单中,有三个很关键的“人”,分别是投保人、被保人和受益人。

简单来说,投保人是出钱买保险的人,被保人是被保险保护的人,而受益人则是享受保险利益的人。受益人又称保险金领取人,在一份保单中是非常关键的,如果设置不当,可能买的保险就没法发挥作用了。

而保单的受益人主要有两种,分别是法定受益人和指定受益人,两者的主要区别如下:

法定受益人,也就是让法定继承人作为保单的受益人。而《继承法》中对法定继承人是这样规定的:

遗产按照下列顺序继承:

第一顺序:配偶、子女、父母。

第二顺序:兄弟姐妹、祖父母、外祖父母。

继承开始后,由第一顺序继承人继承,第二顺序继承人不继承。没有第一顺序继承人继承的,由第二顺序继承人继承。

也就是说,如果你买了保险后选择了法定受益人,那么不幸出险后,妻子、子女、父母将作为第一顺序受益人平分保险金。

大家在投保时就可以自己选择受益人是法定受益人还是指定受益人,如果不填受益人,那么会自动默认保单的受益人为法定受益人。

不过,建议大家投保时一定要填写受益人,并且最好是清楚地指定受益人。因为相比法定受益人,指定受益人好处更多。

指定受益人后,保单理赔金就会按照当初指定的顺序和份额来进行分配,理赔结果不会违背投保初衷。

比如刘先生为自己买了一份100万保额的寿险,在投保时指定父母、妻子、儿子为保单受益人,份额分别为50%、40%、10%。刘先生不幸身故后,他的父母能领取50万,妻子领取40万,儿子领取10万。

这样一来,理赔金可以按照刘先生的意愿进行分配,家人之间也不会因此产生家庭纠纷。而且指定受益人后,由受益人去保险公司申请理赔,需要提供的理赔材料也比较简单,手续流程并不复杂。

而如果未指定受益人,而法定继承人又很多的话,往往还需要提供可证明继承权的文件,有的保险公司还要求全部法定受益人一同前往办理理赔,整个理赔流程相对比较麻烦。

如果例子中的刘先生还有负债的话,法定继承人拿到理赔金后,需要按照法律要求先偿还刘先生在生前所欠下的债务。而如果是提前指定了受益人,那么指定受益人拿到理赔款后是不用偿还债务的。

所以,大家在填写保单受益人时,建议指定受益人,并且写清楚受益人的姓名、性别、身份证号、与被投保人的关系、受益顺序、受益份额等,将受益顺序和份额提前确定,而不是简单地填写“妻子”“朋友”这样的称谓。

可能有些消费者会担心,如果自己提前指定了受益人,自己出险后,比如说没有身故,而是伤残或重病了,那理赔金也只能给指定受益人吗?并非如此,不同类型的保险,理赔金给付是有不同规定的。

总之,如果被保人还活着,无论是病了、残了,保险金都赔给被保人本人。而如果被保险人身故,那么保险金才会赔给保单受益人。

而且,在保单投保期间,被保人是可以根据自己意愿更换指定受益人的,通过与保险公司沟通,走正规的手续流程后,就可以更换了。

综上所述,明确受益人是买保险时非常重要的一件事情,大家在买保险时一定要谨慎考虑。

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途