您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

“终身续保”或将至,“6年保证续保”还值得选择吗?这款百万医疗险告诉你,值!

“终身续保”或将至,“6年保证续保”还值得选择吗?这款百万医疗险告诉你,值!

百万医疗险杠杆率极高,人人都买得起,住院最高能报销几百万。有了这样一份保障,住院问题基本无需太担心。

近来,银保监会还明确传达了鼓励发展长期医疗保险的信号,不过考虑到尽早配置保障才能尽早获得抵御风险的能力,在期待长期医疗险具体落实的同时,最好还是先搜罗市场上优质的百万医疗险进行配置。

比如我们今天要探讨的这款“6年保证续保”的昆仑超级保个人医疗保险,就非常值得选择。

本文主要内容分为以下几个版块:

昆仑超级保亮点解读

昆仑超级保对比市场热销同类型产品

总结

一、昆仑超级保亮点解读

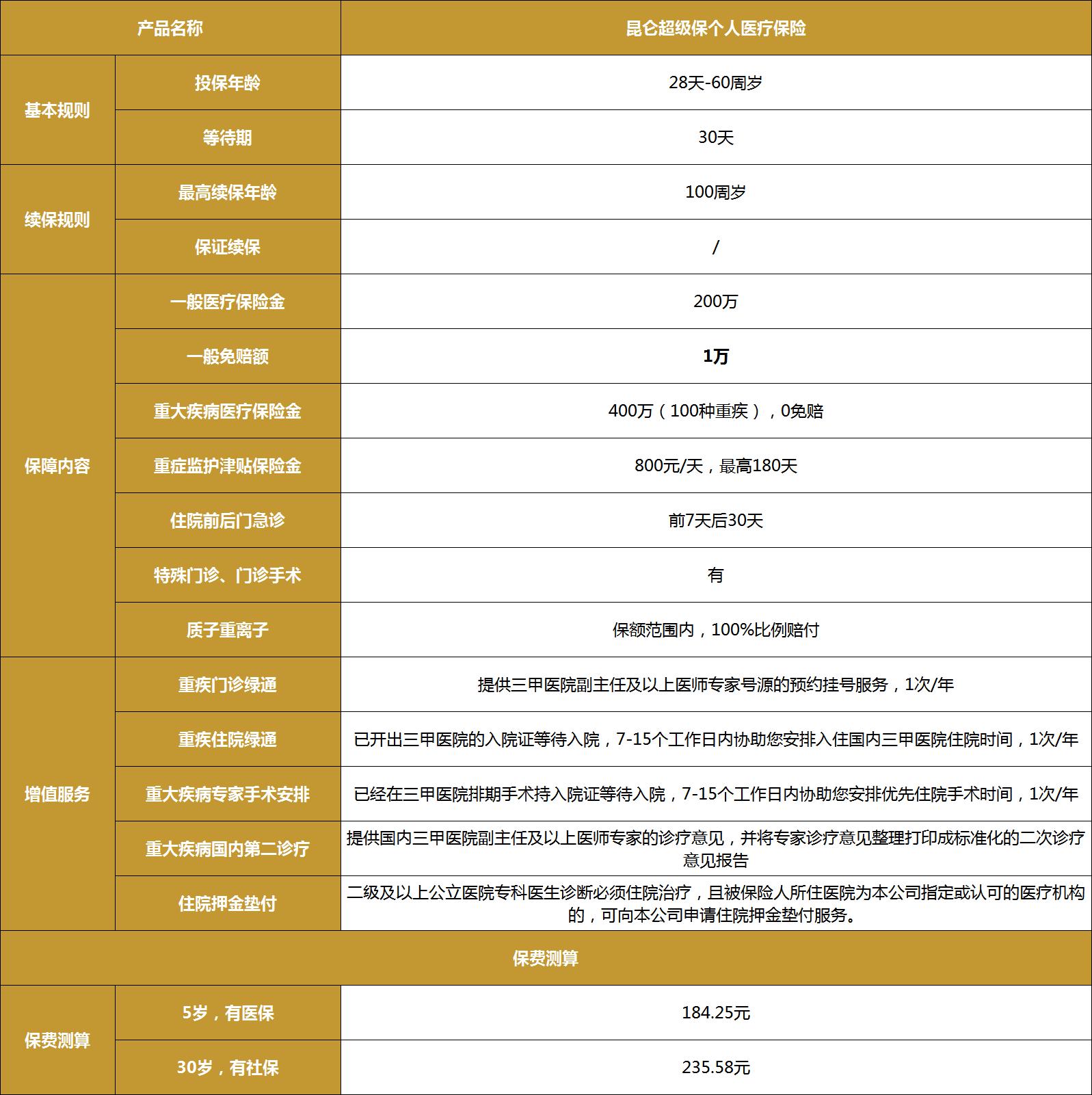

先简单总结一下昆仑超级保的几大特点:

● 续保条件好,保证续保6年。

● 保额充足,一般医疗保险金200万,1万免赔额;100种重疾医疗保险金400万,0免赔。

● 保障范围全面,除常规住院治疗、住院前后门急诊、特殊门诊、门诊手术之外,质子重离子医疗也有保障。

● 增值服务丰富,实用性高的重疾门诊、住院绿通、押金垫付等均有,还将服务写进条款,更有保障。

下面我们再深入分析一下昆仑超级保有何优势:

1.“保证续保6年”写进条款,续保权益优

昆仑超级保是一款“6年保证续保”的医疗险,最高可续保至100周岁,并且在保证续保条款明确规定了保证续保期间可以享受的权利。

①按照初期约定的费率表缴费,不因产品的整体费率调整而改变

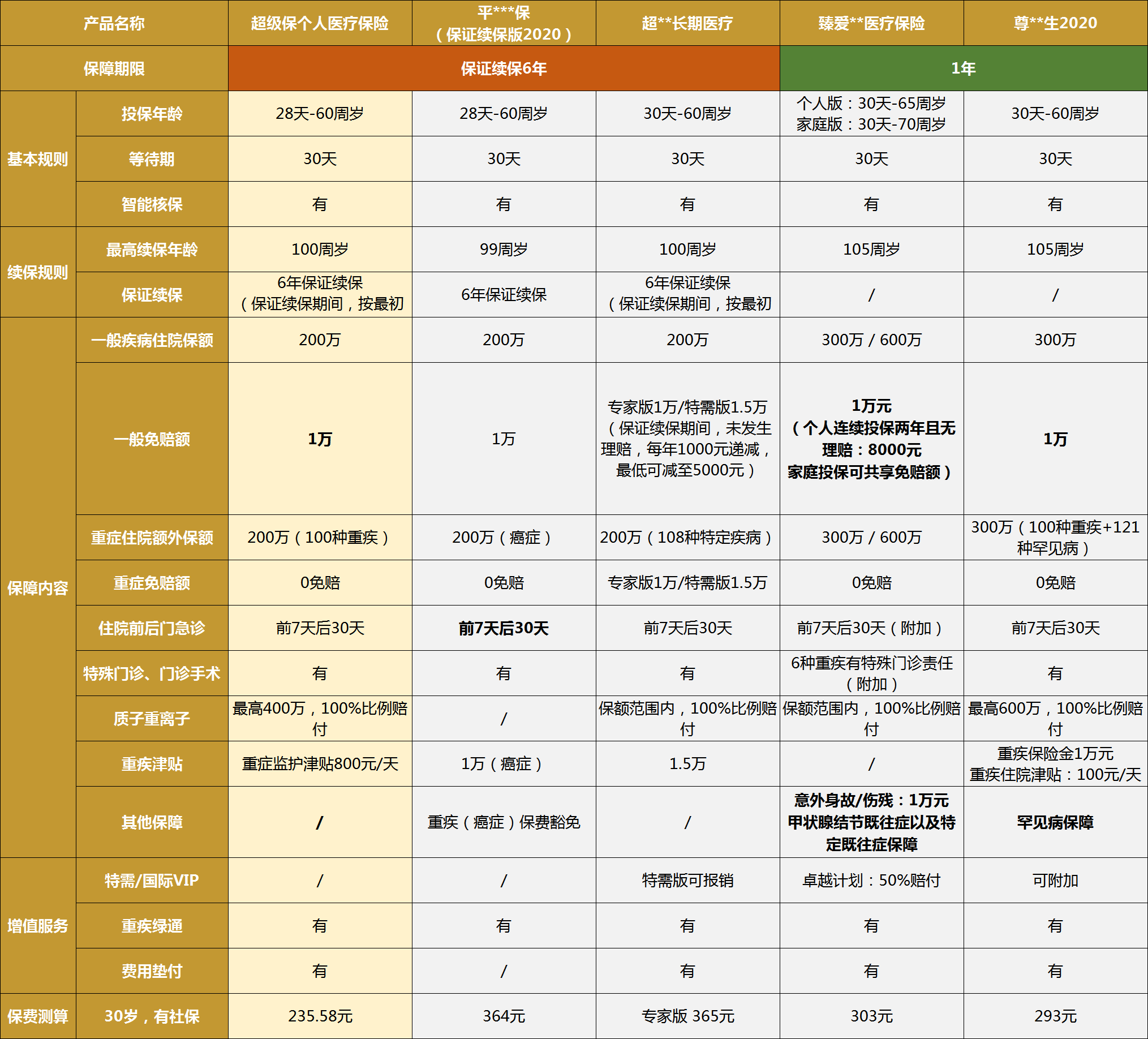

目前市场上的医疗险还是以一年期产品居多,再加上医疗费用膨胀速度快,费率上涨是很常见的事情。我们也可以看几个有保证续保的产品对比,就可以明显看出昆仑超级保按照初期约定费率缴费的优势了。

我们举个例子来讲,投保了某款百万医疗险,按续保时对应的费率表进行缴费。30岁首次投保时候,费率表显示31岁时保费为296元,结果到了第二年续保的时候,费率调整了,31岁的保费变成了319元。

而投保昆仑超级保个人医疗保险的话,6年的保证续保期间,都会按照初期约定的费率表进行缴费,不会出现费率上涨的问题。

②6年的保证续保期间不因被保人的健康状况或发生理赔而拒绝续保

百万医疗因为不限病种,发生理赔的概率远比重疾险高很多。而一旦发生理赔,又不能续保的话,投保别的产品也非常困难,就很容易造成保障的中断。

昆仑超级保个人医疗保险在保证续保期间,不会因为被保人的身体状况或理赔状况而拒绝续保申请。我们可以举个例子来看下理赔后仍可续保的优势:

一方面,在保障不中断的同时,被保人可以利用充足的保额进行治疗;另一方面,即使保证续保期间患病出险,由于大多数百万医疗产品的健康告知询问的时效范围在2年内,等到保证续保6年期间结束,想要投保其他产品,顺利承保的几率也比较大,不易造成保障中断。

③续保权不会因产品的停售而终止

只要在6年保证续保期内,即使产品停售,依然可以正常续保。

2.保障全,保额足,重症监护津贴800元/天

除了续保方面的优势,昆仑超级保的保障责任同样值得一提。

一般医疗保险金200万,108种重疾医疗保险金400万,住院前后门急诊费用、特殊门诊费用、门诊手术费用等全部报销,住院期间产生的床位费、膳食费、检查费等全部报销,报销范围相当广。

其中质子重离子医疗是治疗恶性肿瘤非常有效的一类技术,但费用昂贵,我们对比了几款热销百万医疗险的质子重离子医疗保障:

昆仑超级保对于质子重离子医疗费用不进行单项限额,在重疾医疗保险金400万的保额内均可获得100%报销,保障力度非常强。

更为人性化的是,昆仑超级保还提供重症监护津贴,每天800元,最高给付180天。

对危重患者而言,重症监护室是挽救生命的最后一道重要防线,昆仑超级保的重症监护津贴此时就是患者家庭的有力后盾。

二、昆仑超级保对比市场热销同类型产品

将昆仑超级保与市场热销的几款同类型产品进行对比,性价比优势更加明显:

昆仑超级保在保障力度大、续保条件优的情况下,保费仍有非常大的优势:30岁男性投保,每年仅需235.58元,即可获得最高400万的医疗保障。无论是对比同样保证续保6年的产品,还是对比一年期保障的产品,都能占据上风。

三、总结

综合保费、保障责任等多方面因素来看,“6年保证续保”的百万医疗险可以说是目前医疗险产品中的上乘之选。而这其中,保障全面、保费便宜、含重症监护津贴,续保条件有利的昆仑超级保无疑是明智的选择。

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途