您好,欢迎来到梧桐树保险经纪!

新一代,实力派

登陆CCTV全国保险经纪实力品牌

保险赔付多次不同的重疾有意义吗?概率多大?

保险赔付多次不同的重疾有意义吗?概率多大?

首先来看看多次赔付重疾险的意义所在:

如果不幸得了一次重大疾病,单次赔付重疾险可以赔付,同时保障责任终止。而在这之后,由于被保人身体状况发生改变,再想配置保险几乎是不可能的,因此被保人之后的生活就只能“裸奔”,如果再次罹患疾病,只能自行承担。

而相比之下,若投保的多次赔付重疾险,在发生一次重疾理赔之后,若再发生重疾,还能获得赔付,未来的生活依旧有保障。

大家可能最为关心的就是,一个人一生中发生多次重疾的概率究竟有多大,目前还没有完整的多次重疾概率统计数据,受时间和空间上多维度不确定因素的影响,这个概率很难统计出来。不过台湾已有一项研究表明,曾患甲状腺癌的人,二次罹患其他癌症的风险更高:

以乳腺癌的数据为例,该项研究中的“风险增加值”可以理解为:比如正常人患乳腺癌的可能性是0.1,那么对于曾经罹患甲状腺癌的患者来讲,罹患乳腺癌的可能性为0.142。这跟甲状腺癌的放射治疗,比如甲状腺同位素治疗、外照射放疗有很大关系。

从这个案例其实可以看出:罹患一次重疾对人身体的伤害是很大的,会增加第二次重疾发生的概率。此外也有其他数据表明重疾之间是有关联性的,第一次重疾发生之后,身体机能下降、治疗手段的伤害等等都可能引发其他重疾的发生。

此外,我们还可以从另外两个角度,合理预见发生多次重疾的几率将会升高。

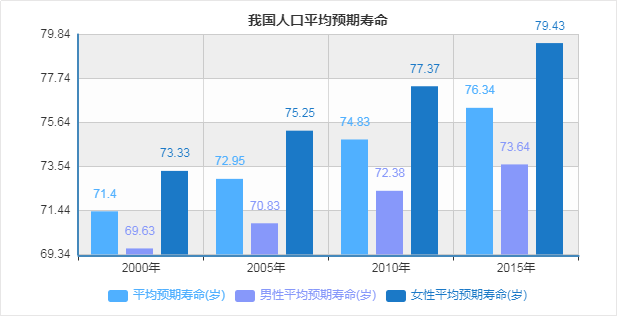

第一,平均寿命的延长

以国家数据每隔5年的人口平均预期寿命数据来看,人均寿命的不断延长已经是不争的事实。

而且,在2018年发表在《柳叶刀》(The Lancet)的一项研究中,科学家综合了收入、医疗水平、清洁水源、肥胖控制等因素后,预测了2040年以后各国出生的人口的预期寿命,其中,中国人预期寿命可达81.9岁,比2015年的79.43岁将高出2.47岁。

而各大保险公司的理赔率最高的三大病种:恶性肿瘤,急性心肌梗塞,脑中风后遗症的发病率都与人的年龄呈现正相关,会随着寿命的增长而不断提高。

第二,重疾年轻化的趋势明显

无论是从疾病就医的年龄分布,还是从各家的保险公司的理赔数据来看,发生重疾的年龄呈现出明显的年轻化趋势。以平安2019年公布的理赔年报为例:

数据显示,31-40岁人群的重疾获赔率占比逐年升高,从2017年的18%上升到2019年的20%。

这与配置购置重疾险的消费者年龄有一定关系,但考虑到重疾险是长期险种,短短两年时间,某个年龄段理赔占比的升高,也足以说明该年龄段的重疾发生率也在升高。

原本在60岁以后高发的重疾,在30-40岁,甚至更年轻的年龄段的发病率在不断升高。

人口寿命延长+重疾年轻化这两点结合在一起,人类患多次重疾的几率会升高的现象是完全可以预见的。

因此,多次赔付重疾险是绝对有意义的,不过相比起单次赔付重疾险,多次赔付重疾险保费会略高。要不要配置,还得根据自己的预算来选择。

攻略看花眼?立刻预约专属顾问

1V1定制方案,让您少花钱,不踩坑

现在预约,立享3份保险方案

立即预约

本人已阅读并同意《用户投保敏感个人信息授权书》

* 您的信息仅供预约咨询所用,不会泄露至任何第三方或用于其他用途